下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:强于大市

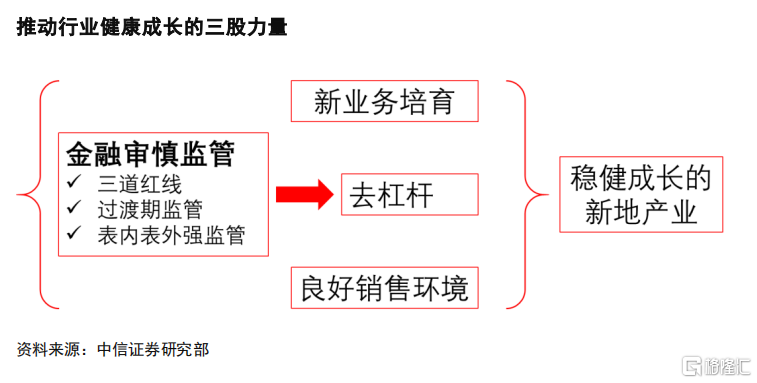

行业自身无法结束在土地市场和资金市场的恶性竞争,但以三道红线为核心的房地产金融审慎监管,加上良好的销售,积极的新业务发展策略,彻底改变了行业内卷化竞争的囧境。我们看好板块估值抬升,推荐保利地产、万科、金地集团、阳光城、世茂股份、龙湖集团、世茂集团、旭辉控股集团、融创中国、滨江集团和大悦城。

▍内卷化是地产开发行业低估值的根本原因。过去很长时间,房地产开发企业竞争拿地,拿高价地,最后只能指望房价大涨,要不然没盈利空间;竞争融资,利息负担沉重,利润空间被大幅侵蚀。企业唯恐掉队,惨烈竞争,且这种竞争并未带来任何行业进步,只是增添了行业整体风险。高度内卷化背后,是企业对政策多变的焦虑,对房价惯性上涨的持续幻想以及对传统赛道的机械性依赖。

▍内卷化竞争无法自行结束。市场存在一些财务谨慎的企业,但这些企业可能面临土地储备不足之虞。

▍房地产金融审慎监管结束行业内卷化竞争。行业进入了全新的去杠杆时代,土地市场不再是劣币驱逐良币,反而是稳健经营的公司较有优势。盲目融资被监管,反而限制了高收益债券的市场供给,可能会降低板块整体融资成本。央行表态,监管的初心就是让行业持续平稳健康发展。

▍良好的销售环境和新业务发展,降低了行业去杠杆的可能风险,也提升了企业的成长性。由于销售持续良好,企业有了一个去杠杆的良好环境,不太可能发生受迫整售地块的情况。企业在新赛道投入人力物力财力,可能迎来平台化的广阔未来。

▍风险因素:个别企业的确在资产端可能有重大瑕疵,去杠杆浪潮可能带来个别企业信用风险。高推货之下,四季度部分区域的销售速度有下降可能。

▍投资策略:看好重塑开发板块估值的三股力量,迎接板块估值抬升。我们认为,金融审慎监管,良好的销售,新业务的发展,将是结束行业内卷化竞争,提升板块整体估值的关键力量。我们看好被低估的地产开发企业,推荐保利地产、万科A、金地集团、阳光城、世茂股份、龙湖集团、世茂集团、旭辉控股集团、融创中国、滨江集团和大悦城。