下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期江湖有传言,有关部门给重资产、高杠杆的房地产开发商们划出了“三道红线”,分别是剔除预收款后资产负债率大于70%;净负债率大于100%;现金短债比小于一倍。

“三道杠”的真实性和具体实施时间还没有确认,但趁着“金九银十”,不少房企都在促销。

先是某大的七折卖房、然后是某某园跟进打折(后来自己澄清是没有的事)。看来三道杠的传闻并非空穴来风。

正当房企们为流动性深感焦虑的时候,“让天下没有难做的生意”的阿里巴巴踩着七彩祥云来到它们面前。

“让天下没有难卖的房子。”

新成立的天猫好房喊出这样的口号,简直直击房企开发商灵魂深处的痛点。

昨日下午,天猫伙同60位国内百强房企、60家头部二手房经纪公司在杭州搞了场2020房地产数字化峰会,宣布成立房产部门,与易居战略合作,联合推出“天猫好房”平台。

天猫和易居分别持有平台85%和15%,平台已在淘宝有入口,未来将有独立的APP。平台采用不动产交易协作机制(ETC),提供新房、二手房、特价房和拍卖房四大交易场景,技术上将涉及云计算、人工智能、区块链等。

据易居企业集团CEO丁祖昱表示,未来的渠道整合只收交易佣金3%的服务费,让利ETC交易各主体。天猫好房总经理卢维兴干脆说未来三年收到的钱将全部补贴购房者。

(图源:淘宝网)

两边都是豁出去了。像天猫这样有流量、有技术,当然还有钱的平台配合易居既有线上、线下布局,两者合作强势卖房,房地产经纪行业玩家大概都要颤抖了。

狼已经来了,房产中介小屋里,谁是最早受伤的人呢?

01

线上卖房,大势所趋

去年双十一前夕,不满足于“金九银十”7.8折优惠促销的某大集团在抛出杀手锏,首次开启线上营销,在苏宁平台上线了上万套房源。

某大上线卖房,融创中国随即响应。公司转身就在京买房频道开了自己的“融创华南房产旗舰店”。这时候,观众才发现原来京东房产频道早有不少房企入驻,金地集团、某某园、保利、绿地房产都早已磨刀霍霍往天上撒购房抵扣券。

当房企的促销大战从地表转到线上,剁手党才猛然领悟,原来双十一要想炫富,除了刷游艇,还可以刷房子。“双十一”剁手买房,一夜之间几百万灰飞烟灭,想想就很带感。

(图源:中国经济网公众号)

今年五月份,京东自营房产业务开张,公司零售CEO徐雷亲自下场直播带货首秀为中骏·云景台项目站台,剁手党们再意识到,原来房子不仅可以第三方销售,也可以自营出售。

除了贵了一点之外,房子其实也是普通商品。京东卖房除了与“多快好省”的slogan略有背离之外,大体上也是合理的。

卢维兴昨天也分享了一组有关淘宝的数据,去年上淘宝看房的人有8000万之多,成交的房子有15万套。买家需要在网上用支付宝预付至少10%至15%的钱。

另外,疫情催使更多的房企将销售环节从线下搬到了线上。

网购买房已成为一种趋势。按卢维兴预测,未来10年房地产市场将会从金融驱动走向数据驱动。而说到数据,恐怕也没有其他平台会比电商平台更了解用户的消费习惯了。以天猫为例,平台有7.42亿消费者,覆盖全国4亿个核心家庭,旗下有双11、双12等全民消费日。

对于房企而言,入驻电商平台之后,它们的房子可以做到更大的曝光,也可以综合电商平台数据进行营销分析,更精准地触达潜在买家。谁不愿意呢?

而对于阿里而言,与易居合作的天猫好房上线之后,公司将正式切入了一条前程似锦的赛道。

上个月,房地产经纪业的龙头公司之一的贝壳找房在美国上市,招股书披露了不少行业发展的最新数据。

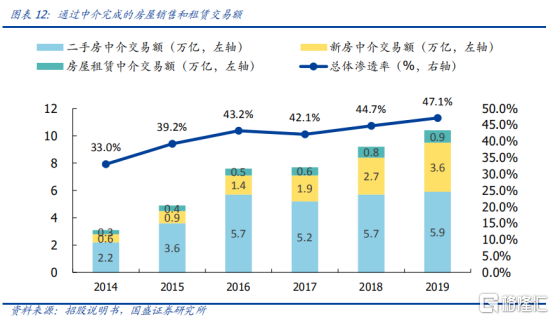

过去六年,中国通过中介完成的房屋销售和租赁交易额从2014 年的3.2万亿上增至2019 年的10.5万亿元,年复合增长率为26.8%。二手房中介和新房中介市场增长率分别为21.6%和 43.1%。

同期,中介服务在所有房屋交易中的总体渗透率从33.0%上升到47.1%。

(图源:国盛证券研报)

分业务而言,二手房中介业务目前在二手房市场的渗透率较高,已达80%。但随着国内人口结构改变、改善置换需求增加,国内二手房交易换手率将会继续上升。目前中国大部分城市二手房的换手率大概在1-3%,发达国家的换手率大概在5%。

在此前提下,中国二手房的GTV仍将稳步增长。据券商预计,至2024年之前二手房GTV仍将保持3.61%的年复合增长率,从去年的6.7 万亿增至2024年的8万亿元。假设中介渗透率不变,二手房交易中介成交金额将达到6.4万亿元。

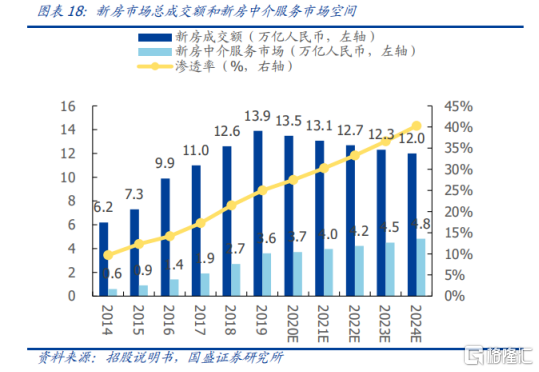

新房交易方面,在经历近二十年的增长之后,未来新房交易GTV可能会出现下滑。但目前新房中介渗透率只有25%,未来仍有充足的增长空间。据预计,至2024年新房交易中介成交占比将上升到40%-50%。

此消彼长之下,新房成交的中介收入仍将由去年的3.6万亿上升到2024年4.8万亿元。

(图源:国盛证券研报)

新房及二手房中介成交金额相加,中介经纪行业的规模在2024年将达到11.2万亿元。

面对一条10万亿元+的赛道,在房子上线网购成风的大趋势下,天猫没有理由不上场。

02

中介行业派系之争谁最受伤?

上个月京东挂出一封《关于合作快递服务调整的通知》,宣布中止与申通等几家快递公司的合作,理由是阿里的平台也不允许京东快递入驻。

众所周知,菜鸟网络下的“四通一达”全部都有阿里持股,京东驱逐申通、阿里拒绝京东快递,可解读为快递行业派系之争的激化。

如今天猫与易居合作推出天猫好房平台,正酝酿着房产中介行业的另一场派系之争。

阿里与易居,早在此次合作之前,已你侬我侬。

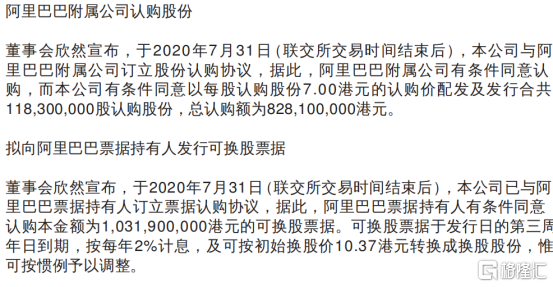

2018年,易居在香港上市,当时阿里认购3.9亿港元新股,为其四大基石投资者之一。今年7月31日,易居发布公告表示阿里参与其配售并认购其可换股票据。阿里的最新持股比例上升至8.32%。若可换股票据转换之后,持股比例将进一步上升至13.26%。

(图源:公司公告)

届时,阿里将成为易居仅次于中国房产信息集团(2019年底持股16.47%)的第二大股东。

在昨天易居进一步深度绑定了天猫之后,一个阿里系的房产经纪平台已冉冉升起。

(图源:同花顺iFinD)

另一边,阿里系中介平台的公式对手则是同样有流量、资金和技术的腾讯系中介平台——贝壳找房。

上个月13日,贝壳找房在纽交所上市。根据公司招股书所示,其创始人左晖持有28.9%的股权,其次便是持股12.3%的腾讯。

去年,贝壳找房平台产生的GTV为2.13万亿元,甚至略超京东的2.08万亿元,仅次于阿里巴巴(7.053万亿元)为国内第二大商业平台。

天猫好房甫一上线,眼前已站着一个强劲的对手。

天猫与易居合作,布下的是一张覆盖线上、线下的天罗地网:阿里平台构建的是以人为中心的人网;易居营销案场构建“地网”;阿里巴巴、苏宁、易居共同构建“天网”。

看起来比较虚,简单来说就是阿里负责用户交易、易居负责布局案场、苏宁门店负责引流,构成一个闭环生态。

这个生态与贝壳找房的ACN网络PK,胜负谁属不知道,但参考物流行业的发展历史,两派相争,最先阵亡的将是流量、资金、经营规模均全方位落后的小中介。

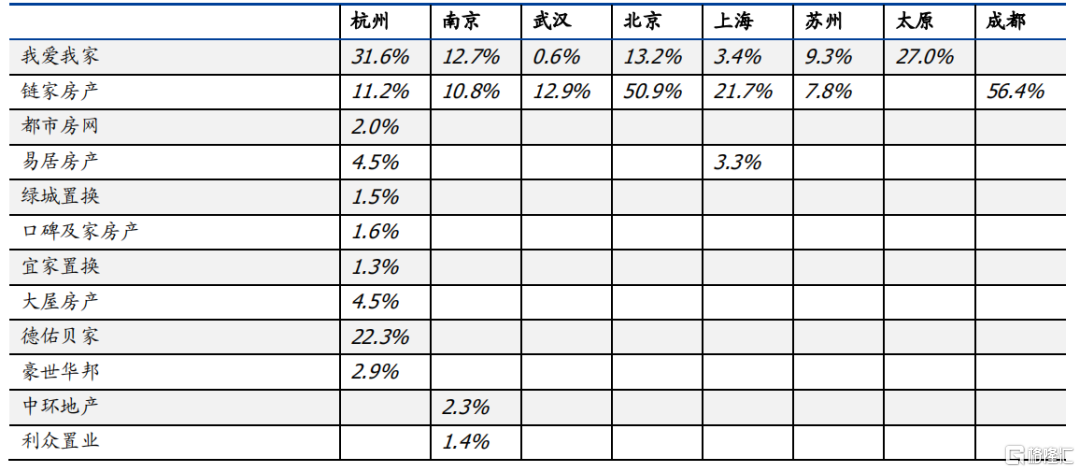

房地产中介行业因为进入门槛低且房地产具有区域性特性,导致小规模房产中介众多且多以地域性经营,行业集中度较低。

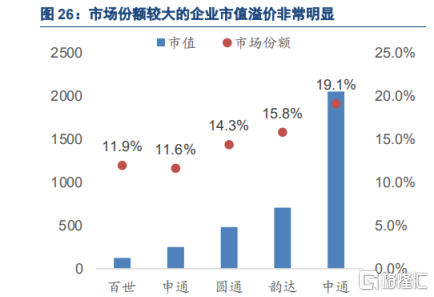

根据我爱我家去年年报披露,全国约70%的小微中介完成市场50%以上的交易额。

在全方位覆盖全国互联网用户的天猫好房和有腾讯加持的贝壳找房两者夹击之下,这些小微中介可能会成为两大巨头相争的行业牺牲者。

(图源:国盛证券研报)

参考物流行业发展轨迹,最后的结果可能会是60家头部二手房经纪公司组成的阿里系和腾讯系形成旗鼓相当的对立局面,一如现在的菜鸟网络及京东系物流。

除了行业增长红利外,天猫好房市占率巨大的上升空间一定也是阿里入局房产经纪赛道的考虑因素之一。

(图源:东兴证券研报)

彼之灵药,吾之砒霜。现在可见遍布大街小巷的XX地产里中介小哥生存环境可能会更加艰难。

若要问,天猫卖房,革的是谁的命。答案很可能就是这些在各个城市野蛮生长的小中介里的年轻人(中介小哥:容我抽根烟冷静冷静~)。

03

大战一触即发

昨天的发布会上,阿里、易居、苏宁已宣布启动首届“房产双11”,三方互相合作,房源类型将包括文旅、投资、不限购和城市刚需,还有团购、百亿补贴等活动。

这各路房企高层、二手经纪公司的高管齐聚一堂,就好像梁山水泊上的结义一样,血歃过了,把子也拜完了,也就没有回头路了。

从利益角度考虑,天猫好房的推出符合参与各方利益:房企房子卖出去了,钱回来了,传闻中的年底三道红线考核压力也没那么大;天猫切入了一个10万亿规模的新赛道;其他二手经纪则傍上了阿里平台的流量大腿;甚至是消费者买房也能用购物券买房了。

可谓一举多得。

但其他电商平台和贝壳找房想必自然也不会坐以待毙。今年的双十一各大平台卖房价格战一定少不了,战况一定比去年激烈。

从去年某大公司开启双十一线上购房和今年的疫情迫使房企线上售房开始,这注定是一个不可逆的过程。

对于行业头部玩家而言,阿里的入局将会加快其发展,加速行业的马太效应。同时,原本集中度分散的房产中介业将迎来出清,一批中小中介将会被淘汰。

在这个过程中,有受益者,自然也会有不幸的受害者。风起于青萍之末,这似乎是谁也无法改变的。