下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王晋斌

来源:中国宏观经济论坛 CMF

王晋斌 中国人民大学经济学院党委常务副书记、国家发展与战略研究院研究员、中国宏观经济论坛(CMF)主要成员。

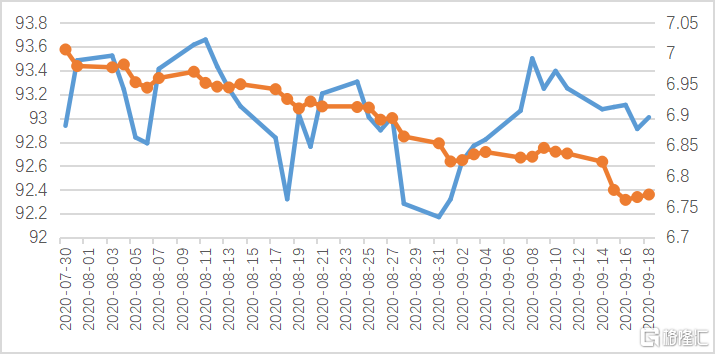

人民币较为快速的升值成为近期大家热议的话题。人民币对美元双边汇率(金融汇率)升值的速度确实快了一点。以收盘价计,7月30日美元对人民币的汇率为7.0064,随后的一个半月多的时间里,美元对人民币汇率都在7以内,到9月18日美元对人民币的汇率为6.77,升值幅度为3.37%。7月30日美元指数92.9366,9月18日美元指数93.0076,升值幅度0.076%(图1)。这就是说,美元指数基本没动,人民币对美元的金融汇率自己升值了约3.4%。换言之,这一轮的人民币升值与美元指数关系不大,人民币对美元的金融汇率独自显示出了阶段性的强势状态。

图1、美元指数走势和近期美元对人民币汇率(右轴):2020.07.30-09.18。

数据来源:WIND。

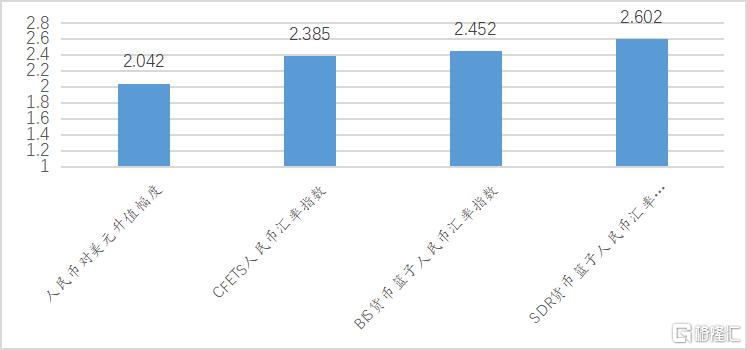

再看人民币汇率指数(贸易汇率)CFETS的变化。中国外汇交易中心提供每周的人民币汇率指数。我们选取了可用的对比区间7月31日到9月11日人民币三大汇率指数,发现这一期间CFETS指数上涨了2.385%,略低于BIS和SDR篮子货币汇率指数(图2)。

图2:人民币汇率指数的升值幅度(%,2020.06.30-09.11)

数据来源:中国外汇交易中心。http://www.chinamoney.com.cn/chinese/bkrmbidx/

从同一时间段的人民币对美元金融汇率升值幅度和贸易汇率指数升值幅度的差别来看,人民币对美元金融汇率升值的幅度小于贸易汇率指数的升值幅度。因此,可以推断:在现行的一篮子货币汇率计算方法下,人民币对篮子中某些其他货币升值的幅度还要大一些,才能计算出在人民币对美元升值2.042%的条件下,整个CFETS指数上涨了2.385%。因此,人民币不但是对美元升值,对篮子中其他货币整体上也是升值的,而且升值幅度更大一点。

梳理一下上述数据揭示的逻辑:此轮人民币较为快速的升值与美元指数基本无关,人民币对篮子中其他货币整体上都是升值的。因此,会带来两个问题:其一、人民币脱离美元指数的升值其动力是什么?其二、贸易汇率指数的升值对出口可能会产生一定的负面影响。

人民币脱离美元指数的升值其动力是什么?我们认为可能包括以下几个方面:首先,中国是全球疫情防控最成功的经济体之一,经济复苏相对于其他经济体来说,不少重要的经济指标具有领先优势。比如,1-8月份,工业增加值同比增长0.4%,实现了由负转正的变化。而部分其他经济体疫情防控压力很大,比如欧洲疫情出现了反复,疫情防控压力不减。这也是美元指数近期相对上涨的重要原因。

其次,中国高质量的开放涉及到很多制度性的改革,这些改革增加了中国经济增长与发展的国际透明度,释放出制度红利,获得了国际投资者更多的认可。比如允许外资更多的进入中国金融市场、海南自贸区建设等等。

再次,超预期的贸易顺差也使得人民币走强。由于中国经济较早的实现了复工复产,出口出现了超预期的状态。依据中国海关的数据,经季节调整后,今年8月份进出口总值同比增长8.5%,其中出口增长13.7%,进口增长2.3%。1-8月份贸易顺差2890.6亿美元。超预期的贸易顺差也带来了外汇储备的增长。依据央行网站的数据,8月底中国外汇储备上升到3.165万亿美元,比6月底增加了522.8亿美元。

第四,随着金融开放力度的加大,人民币资产对国际投资者吸引力增加。中国资产收益率相对高,比如相对于发达市场低收益率的政府债券,中国国债的收益率还在3%左右,中美利差处于对国际投资者有吸引力的区间。更高的金融开放,市场流动性也会提高。今年4月1日基金管理公司放开外资持股比例限制使得国外资金更多的可以投资中国证券市场。目前中国股票市场也相对具有投资价值。截止9月18日收盘,依据WIND提供的数据,上证指数和深证成指的P/E(TTM)分别为16倍和31.9倍,沪深300指数P/E(TTM)为15.1倍,创业板指的P/E(TTM)为64.2倍,科创50的P/E(TTM)达到了82.5倍。整体上,相对于美国股市的高位运行和调整来说,对国际投资者具备一定的投资吸引力。

因此,中国经济向好的基本面、制度性的开放红利、利差的吸引力以及金融资产具备相对好的投资价值,是近期人民币对美元金融汇率脱离美元指数独自走强的关键因素。

贸易汇率指数的升值对出口会产生一定的负面影响,尽管有些研究表明了次贷危机后汇率与出口的关系不像早先那么紧密。而且疫情经济背景下,出口与汇率的关系将更为复杂,因为这涉及到有生产能力的企业和定价权问题,汇率的传递可能会出现更小的情况。尽管如此,人民币对美元金融汇率的较快升值,对企业外汇风险管理还是提出了挑战,对出口企业的人民币计价的现金流会有负面作用,从而会影响到出口企业的利润和资产负债表,其程度将取决于企业海外市场销售份额的变化以及企业管理汇率风险的能力。

总体上,近期较快的人民币对美元金融汇率的升值,或许说明市场有些过度透支中国经济基本面向好的预期,导致人民币对美元出现了脱离美元指数的较快速升值。因此,逆周期因子可以适度发挥作用,拉长人民币对美元的升值时间。尽管说稳中适度升值的人民币汇率有利于双循环战略,但短期中汇率过快升值、甚至出现超调,对企业管理汇率风险敞口和出口都会带来一定的冲击,汇率政策要适度发挥作用,帮助企业减缓和规避这种汇率过快变化带来的不确定性。

人民币对美元汇率近期的较快升值可能也在向市场传递了这样的信号:侧重于服务于实体经济的人民币汇率正在寻求服务于实体经济和中国金融需要大发展之间的平衡,后者与人民币跨境流动(人民币国际化)密切相关?