下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:超配

8 月市场回顾:消费建材引领上行,行业总体保持平稳

8 月份建材行业单月上涨 2.51%,跑输沪深 300 指数 0.07 个百分点,其中消费建材表现较为亮眼,单月上涨 5.26%,跑赢沪深 300 指数 2.68 百分点;玻璃板块和水泥板块分别单月上涨 0.24%和-0.53%,分别跑输沪深 300 指数 2.34 和 3.11 个百分点。开年至今建材板块实现涨幅 40.06%,跑赢沪深 300 指数 22.49 个百分点,相对收益明显。

水泥运行稳中向好,玻璃价格刷新高位8 月份,水泥行业提前进入旺季,下游需求不断恢复,全国均价保持上行趋势,库存快速回落;玻璃行业景气延续,现货价格刷新近年来价格高位,生产线库存继续保持下降。我们预计在下半年众多重大项目拉动下,基建投资仍将保持持续回升趋势,房地产投资增速总体保持以稳为主的运行格局,行业整体需求无忧。

金九银十旺季来临,逢低布局优质龙头

经历了一季度的疫情冲击后,行业在二季度得到快速恢复,最新中报显示行业总体业绩保持小幅增长,盈利能力稳定性进一步增强,现金流状况健康充裕,资债结构持续优化,企业扩张步伐稳健,各板块间表现略有不同,下半年行业表现有望更优。

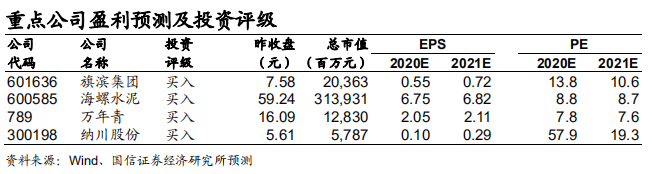

随着上半年宏观托底政策的持续发酵,逆周期调节继续发挥重要作用,预计建材板块内偏周期属性的子行业,如水泥、玻璃后市需求无忧,其中,水泥板块旺季已经开启,价格企稳并持续回升,四季度需求有望继 续释放,推荐海螺水泥、天山股份、祁连山、冀东水泥、华新水泥、万年青、宁夏建材、塔牌集团;玻璃行业景气延续,价格持续刷新近年高位,库存持续回落,同时下游地产需求良好,竣工端仍有望延续去年的回暖趋势,下半年科技突破依旧是看点,继续推荐旗滨集团、信义玻璃;玻纤价格上调明显,货源紧俏现象普遍存在,年内供给冲击有限,需求端中短期风电为核心支撑,此外中建材开启水泥资产整合或引发市场对玻纤资产整合的预期,推荐中国巨石;其他建材:企业的 alpha 强于行业 beta,龙头优势将持续发力,市占率提升逻辑持续演绎继续,产业链相关龙头受到产业资本关注,关注各子行业低估值龙头企业,推荐坚朗五金、兔宝宝、科顺股份、帝欧家居。 9 月份组合推荐的个股为:旗滨集团、万年青、海螺水泥、纳川股份

风险提示:宏观经济超预期下滑;项目落地不及预期;成本超预期上涨。