下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:日经中文网

日前,中国最大饮用水企业农夫山泉在香港交易所上市。计划通过上市筹集的约83亿港元,增强现有工厂,到2023年将年产能增加2成。在市场扩大的背景下,农夫山泉想要巩固国内基础,进军海外是其上市的另一个目的,但还留有很多课题。

中国的矿泉水市场在持续扩大(8月27日,辽宁省大连市)

“上市只是一个新的开始,农夫山泉全体员工将以更加饱满的热情努力工作,回馈投资人,回馈消费者对农夫山泉的厚爱”,在香港交易所上市的9月8日,农夫山泉董事长钟睒睒在线上仪式上强调。

开盘价为39.8港元,比发行价(21.5港元)上涨了85%。在面向机构投资者的事前募集的股票发售环节,至少有100多家报名参与。由于申购蜂拥而至,基石投资者限定为美国大型投资机构富达国际(Fidelity International)和新加坡主权财富基金新加坡政府投资公司(GIC),以及日本欧力士等5家。

农夫山泉的招股说明书显示,2019财年(截至2019年12月)的销售额约为240亿元,同比增长17%。计划利用所筹资金的一部分,2022~2023年投入约35亿元,在中国的3处工厂增强生产设备。包括其他饮料在内的工厂年产能单纯计算有望增加约2成。

持续扩大的市场

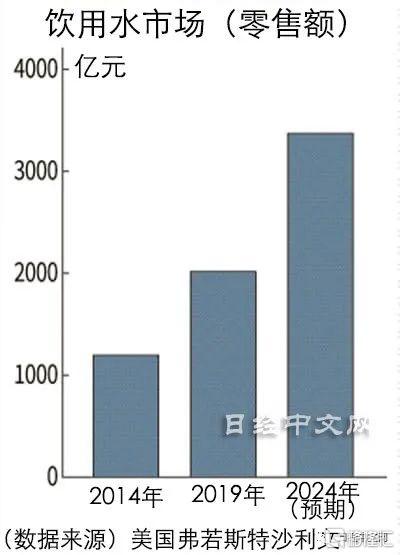

美国调查公司弗若斯特沙利文(Frost & Sullivan)的统计显示,中国的瓶(罐)装饮用水零售额(2019年)达到2017亿元。比2014年增加69%,到2024年在5年内有望进一步增加67%。“在中国,瓶装饮用水仍不普及,大幅低于日本和美国。因此今后有望保持增长”,香港的投资相关人士表示。

由于市场有望扩大,其他企业也在加强饮用水业务。中国大型啤酒企业青岛啤酒8月底宣布,从瑞士雀巢手中收购国内的3家饮用水工厂。景田食品饮料集团(深圳市)也计划在广东省建设新工厂。农夫山泉着眼于市场和竞争的趋势,以上市为踏板,寻求进一步增长。

农夫山泉于1996年成立。创始人钟睒睒曾经是杭州娃哈哈集团的销售代理商。农夫山泉红白相间的包装深入人心,在世界第2大的中国市场掌握2成份额,可以说是“国民饮用水”。

毛利率达到55%

农夫山泉的优势之一是高达55%的毛利率。2019年度的毛利率高于康师傅(约32%)和日本的三得利食品国际(41%)。与美国百事公司(约55%)并驾齐驱,势头直逼具有压倒性盈利能力的饮料行业巨人可口可乐(约61%)。

饮用水的生产成本低,但“与其他饮料相比,难以突出优势,容易成为低价销售的对象”,日本的大型饮料企业表示。要想保持高利润率,提升知名度和市场份额显得非常重要。

在此情况下,农夫山泉首先在“味道”上彰显差异。创业之初,就在自来水净化饮用水占主流的中国,最先确保了天然水源地。在中国,从政府获得使用许可需要3~5年的时间,农夫山泉确保了10处水源地,超过竞争对手的1~3处。

此外,水源地位于北京市和上海市等大城市周边,还降低了运输成本。通过强调天然水特有味道的广告手法提高了知名度。国内市场份额达到21%,排名榜首。

这一饮用水巨人面临的课题是至今仍未取得成绩的海外业务。

农夫山泉计划以上市融资为武器进军海外,但过去曾有过惨痛的教训。2016年就收购新西兰同行业的Otakiri Springs达成协议,但遭到当地居民的反对,遭遇挫折。中国食品行业分析师朱丹蓬指出,农夫山泉(在海外)缺乏品牌号召力,进军海外风险非常高。

在巩固国内基础的同时为拓展海外市场布局,农夫山泉能否在全球范围成为与可口可乐并肩的存在,取决于今后的增长战略。