下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明债券研究团队

来源:明晰笔谈

核心观点

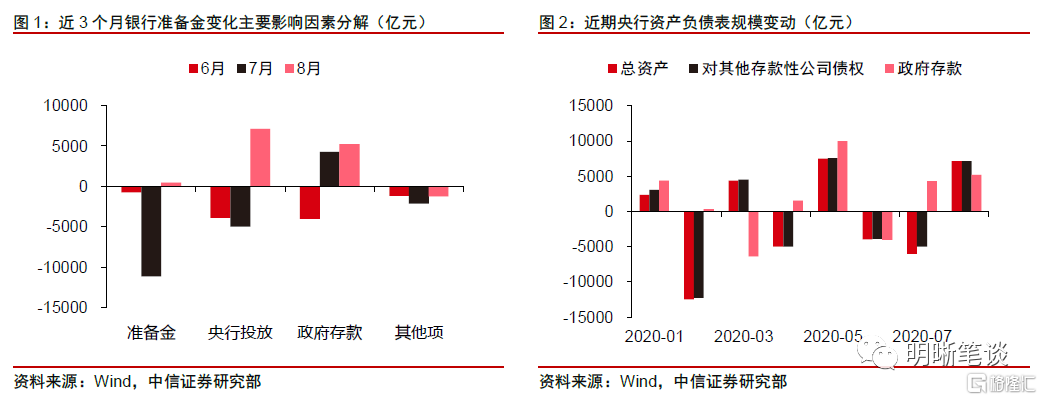

2020年9月15日,中国人民银行公布8月金融机构资产负债表:从资产负债表规模来看,8月央行资产负债表规模扩张7127亿元;从资产负债结构来看,近期国外资产项变动不明显,“对存款类公司债权”项对央行资产负债影响大。那么央行资产负债有何细节变化?对后续银行间流动性有何指引?本篇将加以解析。

商业银行准备金情况稍有改善。8月商业银行准备金迎来了久违的扩张,结束了持续收缩的进程,8月单月增约440亿元。近期对商业银行准备金影响大的因素是“对其他存款类公司债权”以及“政府存款”两项;在8月财政融资节奏较快导致财政存款超季节性多增后,央行即提升了OMO操作的力度予以对冲。央行资产负债表超季节性扩张。8月央行资产负债表扩张约7127亿元。从2020年5月起,央行“对存款性公司债权”项基本同财政库款同步等额变动,造成了央行资产负债表规模变动节奏同财政收支节奏更加趋于一致,OMO操作的“对冲性”更加明显。

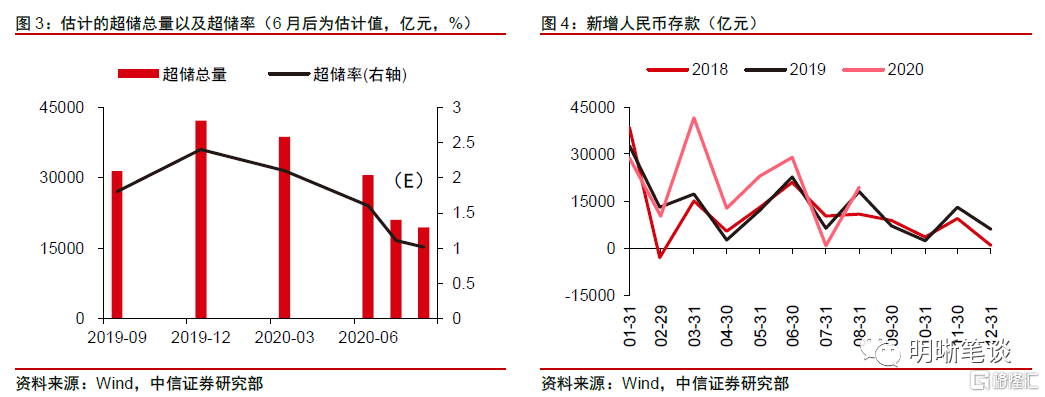

超储率变动几何:估计8月末超储率在1%-1.1%左右的低位。我们大致推断8月末商业银行超储总额较6月末减少了大约11000亿元,由此推得的超储率水平约为1%-1.1%。实际上8月末的超储率水平已经达到了2011年6月以来的最低水平,故而9月内央行操作态度显得“边际转松”。

央行已经开始注意中长期流动性投放。2020年春节后央行即通过3次降准共计释放了约17500亿元的超额准备金,但年初至今M2口径存款就增加了约15万亿元,粗略估计需要缴纳约1.5万亿元的法定准备金,央行降准投放的资金大概率所剩不多。当前1年期国有大型银行NCD发行票面利率也重新回落至2.95%左右。但近期单周NCD净融资额就可能达到1000亿元以上,故而也应谨慎看待MLF工具的超额续作,预计后续央行仍将继续呵护中长期流动性。

预计结构性存款压降影响整体可控。目前全国性中小行相较大型银行在“存款竞争”中占据了一定优势,在压降结构性存款的同时吸纳了相对更多的存款,造成大型银行准备金相对不足。如果后续这种情况仍然继续,那么大型银行向外融出资金的能力将会受限;由于MLF以及逆回购的对手方往往是大型银行,因此后市流动性是否紧张还要看央行OMO投放的节奏。预计财政融资的压力将会减轻。由于2020年财政扩张的节奏较快,较大的发行压力使得政府债券缴款对银行间流动性产生了负面冲击,2020年年初至今单月政府债券发行量平均值在1万亿元以上。我们预计年内总剩余政府债券发行量仅剩余约2.3万亿元左右,相较前期压力有所减轻。

后市展望:本篇对8月央行资产负债表变化进行了详细分析。从总规模角度来说,由于央行加大OMO投放力度对冲国库库款波动,8月央行资产负债表整体扩张;从资产负债结构角度来说,央行操作更偏重“对冲性”,商业银行准备金总规模基本维持不变;从超储率角度来说,近期银行间超储率水平仍然维持相对低位。展望后市,预计随着国库库款的逐渐投放,银行间流动性有望得到补充,同时随着财政融资节奏的逐渐放缓和结构性存款压降导致的部分银行稳定负债缺口增大,央行主动呵护中长期流动性的可能性也在逐渐增大。与此同时,9月财政存款的投放以及M2增速也值得关注。

正文

2020年9月15日,中国人民银行公布8月金融机构资产负债表:从资产负债表规模来看,8月央行资产负债表规模扩张了约7127亿元,结束了持续2个月的缩表进程;从资产负债表结构来看,近期国外资产项变动不明显,“对存款类公司债权”项对央行资产负债影响大。那么央行资产负债有何细节变化?对后续银行间流动性有何指引?本篇将对此加以解析。

央行资产负债表变化有何深意?

商业银行准备金情况稍有改善。由于商业银行准备金“池子”对流动性的影响最为重要,因此我们首先拆解商业银行准备金总量的变动:①8月商业银行准备金迎来了久违的扩张,结束了持续收缩的进程,8月单月增约440亿元(5月后商业银行准备金总量的持续收缩直接导致了近期银行间流动性的紧张);②近期央行资产负债表中“国外资产”以及“货币发行”项变动并不明显,将变动并不频繁的项目加总后其总额也基本保持在单月1000-1500亿元,影响不大;③近期对商业银行准备金影响大的因素是“对其他存款类公司债权”以及“政府存款”两项;在8月财政融资节奏较快导致财政存款超季节性多增后(单月增约5235亿元),央行即提升了OMO操作的力度予以对冲(单月投放6500亿元,央行报表变动约7158亿元)。当前财政投放的节奏以及央行公开市场操作的对冲已经成了银行间流动性变化的主要影响因素。

央行资产负债表超季节性扩张。参考9月15日公布的金融机构资产负债表,8月央行资产负债表扩张约7127亿元。回顾往年历史经验,8月央行资产负债的扩张是超季节性的:财政存款的超季节性多增对银行间流动性冲击较大,而央行为了保持商业银行准备金总量基本平稳则不得不选择加大OMO对冲力度。从2020年5月起,央行“对存款性公司债权”项基本同财政库款同步等额变动(7月财政存款增加和央行投放收敛同时发生,令隔夜利率中枢在7月中下旬快速攀升),造成了央行资产负债表规模变动节奏同财政收支节奏更加趋于一致,OMO操作的“对冲性”更加明显。

超储率变动几何:简单估计8月末超储率在1%-1.1%左右的低位。自5月中旬央行(对农村金融机构以及省域经营的城商行)降准下达到位后,降准进程即告暂停,因此我们可以借助银保监会公布的6月末金融结构超储率(1.6%)对当前超储情况做一个简单的估计。由于在7月、8月两个月时间内,商业银行需要缴纳法定准备金的存款总额仅增加了5000亿元左右,因此法定准备金部分变化程度有限(借由央行公布的平均法定准备金率数据,7、8两个月法定准备金增加额大约在450-500亿元左右)。另外由于在两个月时间里,商业银行准备金“池子”总量减少了大约10700亿元,我们可以大致推断8月末商业银行超储总额较6月末减少了大约11000亿元,由此推得的超储率水平约为1%-1.1%。实际上8月末的超储率水平已经达到了2011年6月以来的最低水平,极低的超储水平会令政府债券缴款和政府财政支出节奏的变动对银行间流动性产生极大的影响,故而9月内央行操作态度显得“边际转松”。从这个视角看,央行可能不会放任商业银行超储率低于1%,未来央行的投放态度预计更加乐观。

但更加值得注意的是9月财政投放的力度与节奏。由于财政支出的节奏放缓,8月单月大约积存了约5000亿元的财政存款没有投放;从历史经验看,9月是财政存款投放的大月,同时也是M2高增的月份;如果9月财政存款投放顺利,那么银行间市场流动性可能迎来利好;如果9月无法投放足额的财政存款,那么相对多增的M2会对银行间流动性产生一定压力。不过财政融资总是要被投放出去的,后市政府债券融资的节奏大概率也会放缓,国库库款在中长期将对银行间流动性产生一定利好。

建议谨慎乐观看待银行间流动性

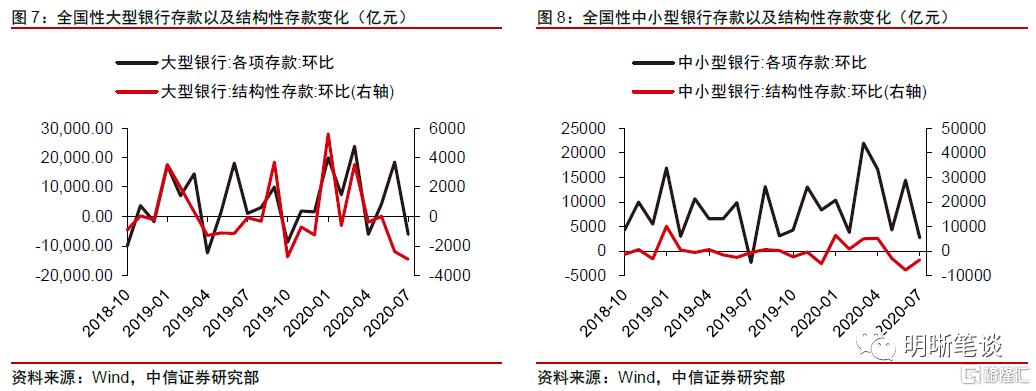

值得我们注意的是,央行已经开始注意中长期流动性投放。从近3个月的央行MLF投放来看,央行对也已经开始注重对银行中长期流动性的呵护。由于新冠肺炎疫情的冲击,2020年春节后央行即通过3次降准共计释放了约17500亿元的超额准备金,但2020年年初至今M2口径存款就增加了约15万亿元,粗略估计需要缴纳大约1.5万亿元的法定准备金,央行降准投放的资金大概率所剩不多。而央行为了维持即期银行间流动性总量适度,在公开市场操作方面更多的选择回笼性的操作。与此同时,由于降准释放的中长期资金是逐渐被消耗的,央行直至7月仍然选择回笼MLF余额,使得商业银行愈加缺乏中长期准备金。从商业银行NCD发行来看,自7月初起NCD发行票面利率即有快速上行,至9月15日央行MLF超额续作前部分AAA评级大型国有银行1年期NCD票面利率甚至达到3.05%,较6月平均水平上升了约70Bp。而当前由于央行已经开始注重中长期流动性的投放,1年期国有大型银行NCD发行票面利率也重新回落至2.95%左右。但从近期的NCD净融资看,商业银行稳定负债相对缺乏,单周NCD净融资额可能达到1000亿元以上;同时截止目前央行在月内还回笼了约3000亿元的短期逆回购工具,故而也应谨慎看待MLF工具的超额续作,预计后续央行仍将继续呵护中长期流动性。

预计结构性存款压降影响整体可控。同样值得我们注意的是结构性存款压降进程的影响:根据财联社官方搜狐号的消息,“有媒体报道称,中国银保监会窗口指导部分大中型银行,要求在9 月30 日前,将结构性存款的规模压降至上年末的三分之二”…“也有媒体报道称,具体压降指标为在2020年9月30日前压降至年初规模,并在2020年12月31日前逐步压降至年初规模的三分之二。”若结构性存款压降消息属实,参考第二种标准,预计7月末(8月末商业银行信贷收支表尚未公布)至2020年9月末商银行结构性存款仍需压降约5700亿元,至2020年年底仍需压降约3.77万亿元;从整体压降节奏看,达成压降目标并不困难。从本质上说,结构性存款变动以及其所带来的“存款搬家”并不会改变商业银行准备金“池子”的总量,但存款在不同银行间的转移会带来准备金分配层面的影响:从公布的信贷收支表数据来看,目前全国性中小行相较大型银行在“存款竞争”中占据了一定优势,在压降结构性存款的同时吸纳了相对更多的存款,造成大型银行准备金相对不足。如果后续这种情况仍然继续,那么大型银行向外融出资金的能力将会受限;同时,由于MLF以及逆回购的对手方往往是大型银行,因此后市流动性是否紧张还要看央行OMO投放的节奏。

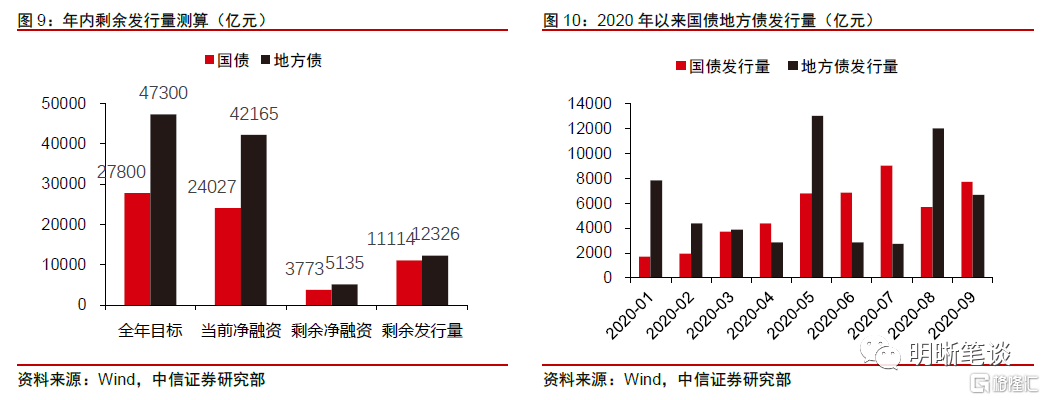

财政融资的压力将会减轻。由于2020年财政扩张的节奏较快,较大的发行压力使得政府债券缴款对银行间流动性产生了负面冲击,2020年年初至今单月政府债券发行量平均值在1万亿元以上。但从年内剩余政府债券发行量来看:依据2020年财政赤字率推算,年内国债需融资27800亿元、地方债需融资47300亿元,而截至9月20日国债、地方债已经分别完成净融资额24027亿、42165亿元;因此我们预计年内总剩余政府债券发行量仅剩余约2.3万亿元左右,相较前期压力有所减轻。

后市展望

本篇对8月央行资产负债表变化进行了详细分析。从总规模角度来说,由于央行加大OMO投放力度对冲国库库款波动,8月央行资产负债表整体扩张;从资产负债结构角度来说,央行操作更偏重“对冲性”,商业银行准备金总规模基本维持不变;从超储率角度来说,近期银行间超储率水平仍然维持相对低位。展望后市,预计随着国库库款的逐渐投放,银行间流动性有望得到补充,同时随着财政融资节奏的逐渐放缓和结构性存款压降导致的部分银行稳定负债缺口增大,央行主动呵护中长期流动性的可能性也在逐渐增大。与此同时,9月财政存款的投放以及M2增速也值得关注。