下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 天一

数据支持 | 勾股大数据

来源 | 格隆汇研究(ID:glh_tushuocaijing)

继百济神州后,又一家美股+港股两地上市的医药公司再鼎医药-S B(9688.HK)要在港交所上市,招股时间为2020年9月17至9月22日中午12点,9月28日上市,招股价648港元,市值553.69亿港元,每手股数50,入场费32726.49港元,较美股昨晚(9月17日)收盘价80.83美元(约626.4港元)溢价3%,两地上市在基本没有价格优势的基础上,怎么看未来呢?

01

从价格上以及入场费来说,都不是一个便宜的标的,那么到底“贵”在哪里?

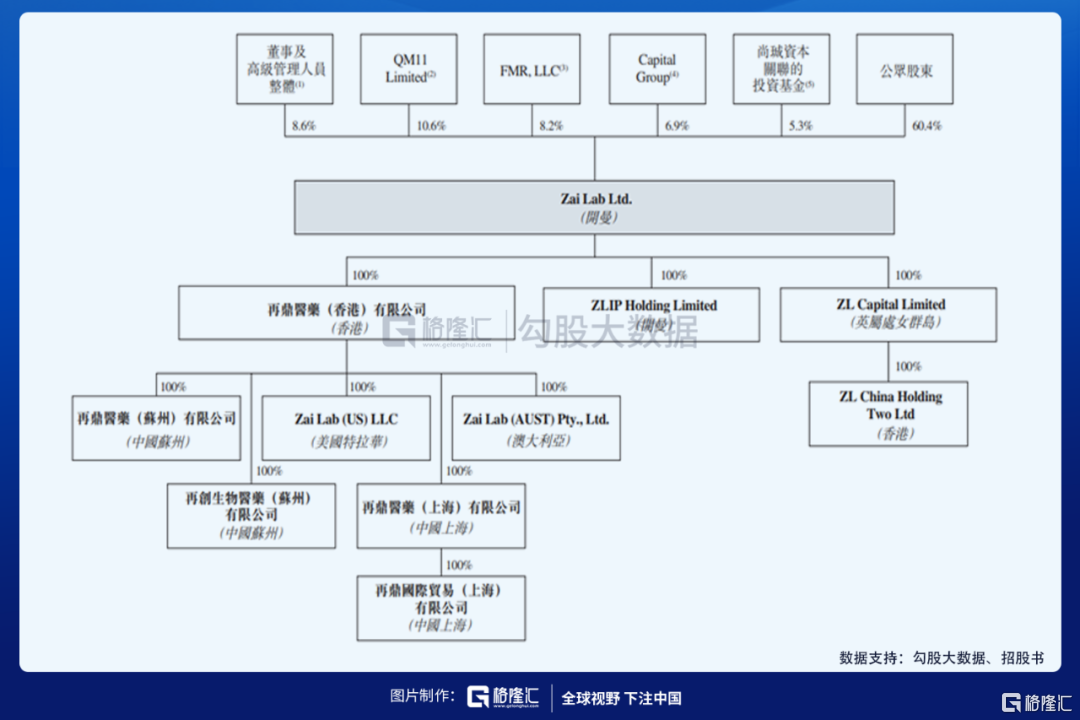

再鼎医药取自“再次问鼎”,可以看出创始团队和投资人的希望和追求在其中。2017年9月,再鼎于美国上市,每股ADS发行价为18美元(每股ADS代表1股普通股),3年时间在美股的股价已经涨了3.5倍。美股上市前,公司3轮融资已经汇集了启明创投、红杉资本等知名的机构。启明是坚定的支持者,再鼎香港上市前,启明依然是公司的的单一最大股东拥有约12.0%已发行股本,紧随全球发售完成后,将继续为单一最大股东。公司创始人、主席及首席执行官杜莹博士拥有约7.8%股份,公司董事及高级管理人员则拥有合共约9.6%股份。

每一只受到高度关注的医药公司,一定都有一位领军人物,再鼎的灵魂在于创始人杜莹博士。杜博士曾在辉瑞工作8年,参与了2个重大新药的研发及成功上市;曾担任红杉资本中国基金医疗健康产业董事总经理,主导投资了贝达药业、喜康寿生物、华大基因和安琪儿医院等项目;曾任和记黄埔医药的创始人兼首席执行官及和黄中国医药科技有限公司的联合创始人兼首席科学官,并在这些公司率将五种内部研发的创新候选药物推至临床试验,包括两种全球III期候选药物。和黄在2019年也已经申报香港上市,原计划2019年6月发售股份后因其他原因延迟。

02

创始团队和投资团队的强强合作下,核心产品如何?

公司有16种产品及候选药物,包括在中国、香港及澳门的两种商业化产品(则乐、肿瘤电场治疗),覆盖领域包括治疗妇科癌、胃癌、脑癌、肺癌及多重耐药细菌感染等严重疾病。

核心品种则乐(PARP),是中国第一种及唯一获批准的一类PARP抑制剂,国家治疗指南推荐用药,国内获批适应症卵巢癌(一线、二线),美国还获批了卵巢癌(晚期治疗),胃癌和其他实体瘤适应症还在临床试验中。则乐是目前临床数据、每日一次给药及PK特性,则乐为潜在的全球同类最佳卵巢癌PARP抑制剂,也是目前唯一获FDA广泛批准用于治疗所有晚期卵巢癌患者的PARP抑制剂,甚至毋须考虑其在一线及复发性维持治疗环境中作为单药疗法的生物标志物状态。

2016年9月,公司从Tesaro(目前为GSK的一部分)获得则乐的授权,2年后(2018年10月)在香港获批上市,2019年6月澳门获批上市,2020年1月国内也获批进行商业化。国家药监局2020年9月8日批准了则乐的sNDA,作为一线铂类化疗完全或部分缓解的晚期上皮性卵巢癌、输卵管癌或原发性腹膜癌的成年患者的维持治疗。

则乐在国内商业化销售8个月,截止到8月31日,已经于一个省及六个城市成功获纳入与中国基本医疗保险计划互补的区域性报销计划;并亦获列入市政府所指导的17种商业健康保险及12种补充保险(城市定制险)。

除了则乐外,另外一个已经商业化的是肿瘤电场治疗Optune,2019年8月,Optune获国家药监局授予“创新医疗器械认定”,2020年5月,获得了上市许可申请(MAA),这是2007年以来国内首个获批用于治疗GBM的创新疗法,Optune已经列入省政府或市政府所指导的4种补充保险。

美国已经获批胶质母细胞瘤(GBM)、间皮瘤(Optune Lua)适用症,国内获批胶质母细胞瘤(GBM)适应症。Optune(肿瘤电场治疗)是同类中独创的创新癌症疗法,肿瘤电场治疗使用调谐至特定频率的电场来阻断细胞分裂,抑制肿瘤生长及导致受影响癌细胞死亡。在这种独特作用机理的支持下,肿瘤电场治疗的抗有丝分裂作用亦已在多种其他肿瘤类型中显示了该概念的临床证据,并持续被用于脑转移、非小细胞肺癌(NSCLC)、胰腺癌及卵巢癌的全球III期研究中。

除了这两个已经上市的品种,公司的Omadacycline及瑞派替尼(KIT、 PDGFRα)提交的两项NDA亦获得优先审批资格。瑞派替尼是晚期胃肠道间质瘤的潜在同类最佳治疗药物,也是唯一获FDA批准在全患群环境中用于胃肠道间质瘤四线治疗的药物。

尽管胃肠道间质瘤患者可能会经历获批一至三线治疗的疾病控制期,但由于致病突变的异质性,许多患者病情继续恶化,最终令所有疗法失效。瑞派替尼为专门设计用于通过抑制KIT及PDGFRα广谱突变来改善对胃肠道间质瘤患者的疗效,而胃肠道间质瘤的获批一至三线治疗仅抑制已知在胃肠道间质瘤患者中发生的有限子集的KIT及PDGFRα突变。

另一款进入优先审评的ZL-2401/NUZYRA(Omadacycline) 为一种新型四环素,专用于克服四环素的耐药性及提高对广谱细菌感染的活性。NUZYRA的用途为克服四环素耐药性的两个主要机制,即泵外排及核醣体保护。2017年4月,公司从Paratek授权引进Omadacycline,该药品于2018年10月获得FDA的上市批准,且Omadacycline于2019年2月作为NUZYRA在美国推出。

在中国,针对耐药菌的治疗方案有限,而NUZYRA因其对广谱病原体的广泛活性而尤其适合中国市场。市场竞争格局,同类药物仅在静脉注射配方中使用,而Omadacycline既有静脉注射形式,也可以每天一次的口服配方,更为方便。今年爆发的COVID-19疫情突显对有效抗生素(如NUZYRA)的医疗需求缺口,因为CABP为COVID-19感染所导致的最常见继发性感染及呼吸道併发症,Omadacycline也有潜力应对抗生素耐药性问题。

研发和产能,是公司长期发展的推动力。公司已经组建了一支综合性药物发现及开发团队,包括400名专业人员,产能按照全球标准(如当前的良好生产规范或cGMP)生产大小分子药剂。小分子制造设施的商用口服片剂及胶囊的年产能高达五千万个单位,目前产能利用率不到总产能的10%;大分子制造设施支持ZL-1201的临床生产,年产能分别达到12至18个200L或1000L临床批次,目前产能利用率约为40%。

销售团队,公司目前401名销售及营销人员组成,覆盖大中华地区的主要医疗中心。因为则乐及Optune在中国的市场需求增加及更多的晚期候选药物将上市出售(如获批准),公司计划在未来几年进一步扩大我们的销售及营销队伍。

03

从2013年公司成立起,公司一直处于亏损状态,2018年、2019年及2020H1,公司亏损1.39亿、1.95亿、1.29亿美元。2018年10月则乐于香港上市,2018年的收入由则乐香港销售收入贡献;2019年则乐和Optune在香港的销售为主要收入贡献;今年上半年国内获批销售,开始贡献营收。产品销售范围的扩大,毛利率也呈现显著增长趋势,2020年中期毛利率已经提高至74.1%,较2019年的71.1%提高了3个百分点。流动率显著提高,资本负债率下降至0.9%。

作为还未盈利的生物科技公司,融资研发烧钱是必经之路,那么融得现金可以维持多久,是需要考虑的问题。公司平均现金消耗率在1.3倍左右,截止到今年6月30日,现金及现金等价物以及短期投资(主要包括已存入持牌商业银行或金融机构的原到期日介乎三个月至一年不等的定期存款)合共为4.64亿美元,意味着可以维持23.2个月可行性,如果将估计上市所得款项净额的10%计算在内,可以延长至26.9个月的财务可行性,如果有额外需求,预期会进行下一轮融资,缓冲期至少为12个月。

总体来看,港股上市后市值达到553.69亿,相较较为优质的生物科技公司信达生物877亿,君实生物826亿,看起来似乎还较为便宜,但是考虑到再鼎的核心品种并不像君实、信达拥有较为成熟的市场规模较大的PD-1重磅品种,PARP 目前国内上市的仅有2款,竞争对手仅为2018年获批了阿斯利康的利普卓(Olaparib),另外有4款还处于临床III期和NDA阶段,国内市场并没有打开,虽然AZ的在适应症上有局限性,仅面对BRCA阳性患者和HRD阳性患者,且存在较大的副作用,则乐在适用症上有优势可以用于所有晚期卵巢癌患者及单药用药,不需要做联合用药,但是市场还未打开,需要时间和更多的企业上市一起去打开这个市场,目前的估值,以管线来说,并不是一个便宜的位置。

格隆汇声明:特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。