下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:腾讯财经

9月18日,沪指早盘窄幅震荡,午后随着金融、地产等板块的强势拉升大涨逾2%,站稳3300点;深成指、创业板指亦大幅走高。两市板块全线飘红,大金融板块强势回升,市场热度升温。北向资金午后加速流入,全日净买入额超90亿元。

截至收盘,沪指涨2.07%报3338.09点,深成指涨1.77%报13245.09点,创业板指涨1.52%报2596.08点。两市合计成交8357亿元,较前一交易日明显放大。北向资金全日净流入94.74亿元。

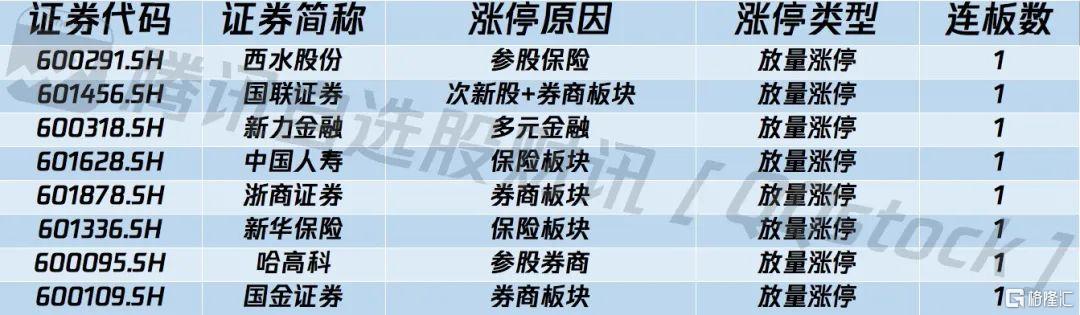

板块方面,保险板块全线爆发,中国人寿、新华保险、西水股份等涨停,中国太保涨逾7%;券商板块亦大幅拉升,国联证券、浙商证券、哈高科、国金证券等涨停,中泰证券逼近涨停,第一创业、光大证券涨幅超8%;银行板块集体上扬,成都银行涨近5%。深圳国资概念强劲上扬,建科院、深赛格、深振业A、深物业A、盐田港、沙河股份、天健集团等涨停。

尾盘三分钟北向资金净流入近100亿

发生了什么?

富时罗素指数调整将于9月18日收盘后(9月21日开盘前)正式生效,因此,北上资金会在周五尾盘前强制买入涉及的150只个股。其中大盘A股共12只,中盘A股19只,小盘A股114只,以及微盘A股5只。

具体来看,12只新增的大盘中主要包括人福医药、上海临港、中国中铁、京沪高铁、东山精密、世纪华通、卓胜微等。

中金公司表示:按照以往经验,这些资金很可能在收盘前集中涌入,产生脉冲式行情。

中泰国际策略分析师颜招骏表示:今天尾市是被动指数基金的资金买入配置,指数基金都采取MOC(mark to close)策略,使交易价格尽可能接近收市价,达至最少的追踪误差,这样才能更好地跟踪相关指数。

MOC的全称是mark to close,也就是交易价格要尽可能贴近收盘价。很多指数型基金都是采用该策略进行建仓,导致尾盘出现大幅波动,这也是为何外资在尾盘流入额一度近100亿的原因。

险企备战2021年“开门红”

保险板块今日涨幅最为明显,新华保险午后直接封涨停,中国人寿触及涨停,中国太保、中国平安等纷纷跟随大涨。

近期,上市险企发布2020年8月保费收入数据,中国人寿、中国平安、中国太保、新华保险8月保费收入分别为377亿元、335亿元、181亿元、93亿元。单月同比增速新华保险为+22.6%、中国平安为+2.9%、中国人寿为-1.0%,中国太保为-8.4%,8月保费环比增速分别为中国太保为+77.1%、中国人寿为+39.1%、中国平安为-2.5%、新华保险为-10.8%。

国内疫情有所控制,居民企业进入有序的复工复产阶段,各家当前面临保险行业发展中的阶段性问题,调整人力结构,深化改革。8月上市险企保费收入无论是从同比还是环比来看,均有较大程度改善。

值得注意的是,随着疫情影响基本消除,险企已开始备战2021年“开门红”,中国人寿已率先公布2021开门红“鑫耀东方”年金险,平安目前开门红尚无动作,但考虑到保费承压,释放动能较大。

中银证券预计,险企多将通过储蓄型产品获取客源,2021年“开门红”有望实现高增,开启行业下一轮增长周期。

券商8月净利环比下降超50%

除了保险板块外,券商也是今日一大热点板块,截至收盘,国联证券、浙商证券、国金证券等多股涨停,第一创业、光大证券等跟随大涨。

经历了7月份业绩暴增后,8月份市场成交持续下滑,券商环比业绩也出现明显下降。近日,中国证券业协会向各家券商公布了证券公司2020年8月财务经营情况。8月份,证券公司全行业(约134家券商,去年131家)实现营收374.91亿元,同比增40.04%;实现净利140.57亿元,同比增47.36%。不过,券商8月业绩环比则出现了较大下降,营收合计环比下降42.46%,净利润环比下降52.77%。其中,证券投资收益环比下降65.13%,成为业绩的主要拖累。

招商证券认为,政策助力券商进入新一轮发展周期。资本市场政策红利不断,包括并购重组松绑、再融资新规、证券公司股权管理推动分类监管、创业板注册制改革等。监管资源倾向龙头券商,行业集中度继续提升。此外,居民资产增加权益配置,证券公司财富管理业务和机构业务都将面临重要机遇期。

“双节”临近,持股or持币?

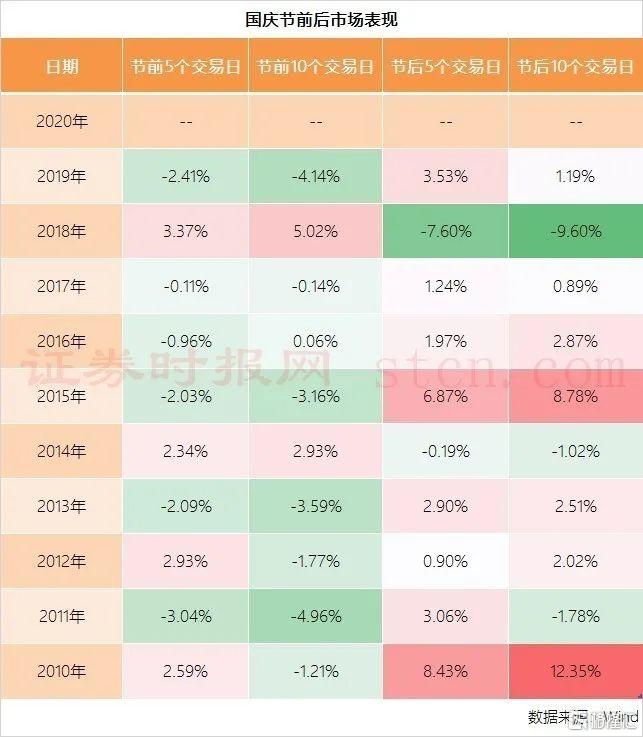

国庆节、中秋节叠加,沪深两市假期期间休市,10月9日(星期五)起照常开市。节前持股还是持币,可能是目前投资者最为关注的话题。

从历史数据来看,国庆长假前,市场表现一般都比较清淡,多数情况下都处于缩量下跌状态,而节后成交明细恢复,市场赚钱效应也会有所增强。数据显示,节前5个交易日,大盘上涨概率只有40%,到节后5个交易日大盘上涨概率明显偏高,达到80%。

业内人士分析认为,为了规避长假期间可能出现的意外风险,多数投资者倾向于持币过节,所以节前卖出力量更强,市场一般呈调整走势,而节后需要将持仓恢复到节前水平,买入力量更强,市场多呈上涨走势。而从具体板块来看,以金融为代表的大盘板块往往能够获得超额收益。节后恢复仓位的过程中,市场需要承接较多的流入资金,以金融为代表的大盘板块流动性好、容量大、波动小,往往能录得更高收益。

机构展望四季度操作策略

今年春季以来,在经济动能修复、流动性宽松等因素的推动下,A股市盈率和风险偏好持续修复,在此过程中创业板的弹性高于市场整体,部分行业的估值也站上了历史高位。7月中旬以来,相对高估值板块出现震荡调整,而低估值板块有所上涨。近期市场走势整体较为平淡,结构分化明显,部分消费和周期细分行业相对强势,股市观望情绪较浓。增量资金流入减弱,外部风险持续扰动,股市“存量博弈”特征明显。

长城证券认为,国内经济修复顺利进行,企业盈利底部回升。制造业PMI连续六个月保持在荣枯线以上。和生产端相比,需求端的恢复速度仍然较慢。中报业绩方面,全部A股的净利润增速仍是负数,但是和Q1相比已实现V型改善。创业板和中小板的中报业绩均实现了正增长,环比增幅较大。中报业绩相对较好的板块为必需消费、白酒、线上消费、医疗用品、建材、机械等。

具体配置建议方面,长城证券建议,(1)从业绩确定性+高景气度的角度出发,建议继续关注食品饮料、医药生物、农林牧渔等优质赛道。(2)从经济复苏的角度出发,积极布局具有业绩+估值性价比的部分顺周期行业,包括化工、交运、有色金属、机械、建筑、建材等。(3)持续关注受益于流动性宽松+资本市场改革+市场活跃度提升的券商板块。(4)近期科技成长板块的风险偏好受到压制。不确定性因素正在逐渐被消化,景气度相对较高的消费电子、新能源、光伏、军工等细分行业有望重新出发。(5)主题投资方面建议关注十四五规划、国企改革、中日韩自贸区等。