下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

伴随蚂蚁集团上市进程的“火速”推进,“蚂蚁概念”也在持续引爆资本市场。汇付天下、移卡、拉卡拉等第三方支付上市公司不断获资本青睐,股价大涨,其中汇付天下涨幅最为明显。在第三方支付上市企业阵营中,市场为何表现出对汇付天下更为偏爱?逻辑何在?

经过观察及梳理,笔者推测主要存在以下几方面的原因:

首先,业务逻辑的本质相似。双方均是以支付作为流量入口,再引流至其他业务板块或增值服务来变现。

进一步来看,蚂蚁金服以支付为流量入口,为后端诸如理财、基金、保险、小贷、消费金融等众多业场景下的多样化产品矩阵,持续导入大规模的流量,形成交叉销售,最大化货币化效率,来提升盈利空间。

与蚂蚁集团类似,汇付天下以支付作为切入口,通过链接各种场景、沉淀大量数据,凭借大数据驱动,并助推传统行业数字化转型升级。

近几年来,随着监管持续趋严,汇付天下的业务模式也在持续迭代升级,受今年疫情催化,公司借势加速向“支付+SaaS”模式演进,即以支付作为场景服务入口,通过整合自研SaaS和合作SaaS产品,构建面向商户的到端服务能力,为不同类型的商户打造快速、高效且定制化的场景解决方案。

据公司半年报显示,汇付天下完成SaaS业务交易量同比大增约45%至1108亿元,相应收入同比大增51%至3亿元,占比大幅提升近7个百分点至今两成。

但两者不同的是,蚂蚁集团倚重C端,汇付天下更注重B端小微商户及垂直行业客户。

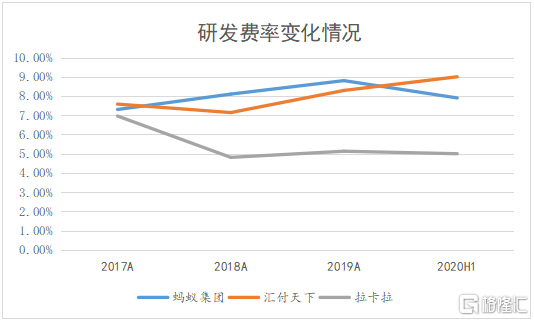

第二,都以科技作为内在的核心驱动力。第三方支付赛道,处于金融科技领域的C位,对技术能力的要求相应也更高。与天然具备科技基因的蚂蚁集团一样,汇付天下对于技术持续投入也一直是有目共睹的。从下图可以看到,汇付天下与蚂蚁集团的研发投入长期维持在7%以上的高强度,且明显领先于同业。今年上半年,汇付天下的研发费率进一步提升至9%,甚至超越同期的蚂蚁集团。

(数据来源:公司财报及招股书)

与此同时,双方在技术层面也有更多的交集。作为阿里云支付领域的战略合作伙伴,汇付天下是业内首家全面应用云原生技术的企业,实现弹性可扩展的系统支撑,系统稳定性达到99.995%,日交易承载能力达1亿笔。而公司在今年上半年全面推进了该技术的应用,通过构建统一产品运营平台,重构运营流程体系,推进业务自动化运营和柔性化配置,公司风险损失率降至0.007BP。

此外,双方均均将跨境支付业务视为未来发展的重要战略之一,且目前都展现出较高的增长潜力。招股书显示,今年上半年,蚂蚁集团国际支付交易规模达6220亿元。同期,汇付天下完成的跨境支付交易量及对应收入分别为304亿元、2083.6万元,分别较去年同期增长20%、46%。

双方在布局方面仍有所差异,蚂蚁集团通过与本地具有金融牌照的公司共同开展支付业务,蚂蚁集团主要贡献支付业务解决方案及技术开发平台等。

汇付天下已于今年3月,正式成为首批获得跨境支付外汇牌照企业之一,并通过了万事达卡PF(Payment Facilitator)资质认证,同时获得美国MSB(Money Services Business)备案,拥有在美国电商平台的收款资格。

结语

显然,由于汇付天下与蚂蚁集团在多个维度具有相似性,同时在技术层面具有更深入的交集,同时作为第三方支付领域中数字化转型战略的先行者,身处产业互联网风口。大获市场青睐,也属预料之内。

此外,值得一提的是,由于近几年受监管周期影响,行业不断调整,汇付天下的股价于6月实现触底反弹。回溯来看,主要还是估值修复逻辑驱动。

尽管今年上半年受疫情影响,业绩出现短期波动,但长期发展依然可期。如今,蚂蚁集团上市在即,相关概念股大概率将再大获市场关注。尽管汇付天下前期涨幅较大,但经过回调,目前估值仍然明显相对偏低。随着蚂蚁集团上市进程推进,大概率将再获市场青睐。

(数据来源:WIND)