下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:新浪港股

9月18日,据市场消息,快手寻求在香港进行IPO,有望筹资多达50亿美元(约390亿港元),快手寻求将其估值较去年提高近一倍,计划达到500亿美元。对于上市传闻,快手回应称暂不予置评。

知情人士称,快手正与顾问就股票发售进行筹划,最早可能在明年初进行。由于讨论尚处于初期阶段,发行规模和发行时间等细节可能仍会变动。

作为短视频平台,快手的收入多数来自用户对主播的打赏提成,不过也在逐渐扩展到广告和电商领域。

跻身第四大电商平台,月活跃用户直逼抖音

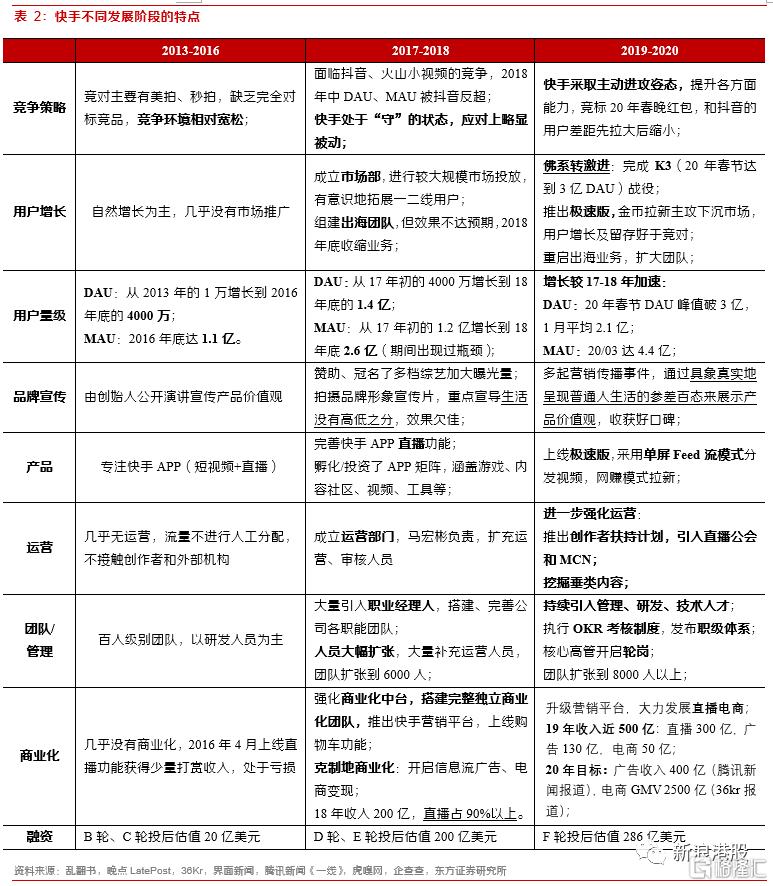

快手是记录和分享大家生活的平台,每天数百万的原创新鲜视频。2011年GIF快手诞生,2013年10月公司转型为短视频社交平台,2014年11月改名快手,2015年6月,快手的安卓和 iOS 总用户突破 1 亿,2016年4月用户突破3亿。16年底抖音上线后,用户数在一年多内赶超快手,快手最初应对略显被动;19年开始,快手转变发展思路,快速搭建架构,定下3亿DAU目标,公司进入主动战斗状态,于20年春节达成目标。

2018年6月5日,快手全资收购 Acfun,在资金、资源、技术等方面给予 A 站大力支持,A 站保持独立品牌和原有团队、维持独立运营。

短视频行业目前呈现两强争霸局面。在2018年短视频企业市场份额中,抖音和快手瓜分了 54.2%的市场,头部效应明显。

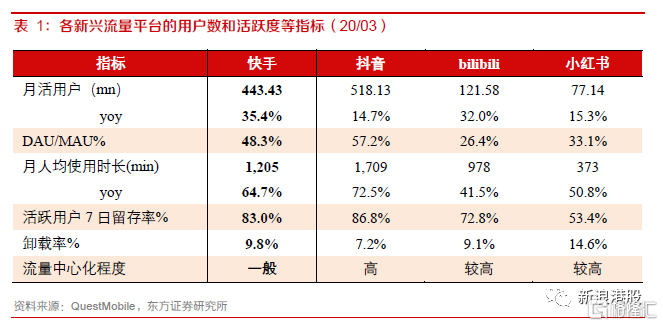

截至2020年3月,快手月活4.43亿人,抖音月活5.18亿人。通过,快手还具有用户活跃度(DAU/MAU比例接近48.3%)高、用户停留时间长(月均使用时长超过20小时)、留存度高(7日留存度达83%)等特质;而和竞品“抖音短视频”相比,快手的流量中心化程度更低,社区氛围重,用户联系紧密,私域流量价值更高。

快手拥有巨大的流量商业价值。据快手大数据研究院发布的官方数据,自2019年7月至2020年6月,有3亿用户在快手发布作品,直播日活达1.7亿。快手游戏短视频日活超过9,000万,二次元日活逾5,000万,电商日活突破1亿。2020年8月,快手电商订单量超5亿单,过去12个月其电商累计订单总量仅次于淘宝天猫、京东、拼多多。

东方证券认为,快手和抖音两个平台在变现方式上存在差异,抖音流量集中度高,在广告变现方面做得更好,快手流量集中度低,但用户和创作者信任度、互动性更高,在直播打赏变现、直播电商方面走得更快。

到目前为止,快手相比抖音等社区,仍然呈现流量去中心化的特征。根据克劳锐的数据,抖音粉丝量在10万以上的账号中,头部账号(粉丝量在百万以上)的账号数量占比28%,而快手仅为13%。

国金证券表示,抖音在进攻,快手也在进攻,但是抖音的进攻效率更高、扩张速度更快、变现效率更高。总而言之,抖音VS快手的决战,处在一个微妙的阶段。从表面上看,抖音的优势似乎在扩大,而快手的打法有些零乱;看得再深一点,则很难得出抖音已经占据绝对优势、战局即将分出胜负的结论。

CEO曾退学清华,腾讯参与多轮融资

“快手”的前身是“GIF快手”,是一款动图生成工具,由程一笑团队在2011年创立。程一笑是东北人,做产品出身,曾经在惠普公司、人人网任职。创业团队一共4人,全是技术出身,程一笑负责iOS端,杨远熙负责安卓端,银鑫负责服务器,另外一位成员负责设计。目前杨远熙和银鑫仍在快手任职。

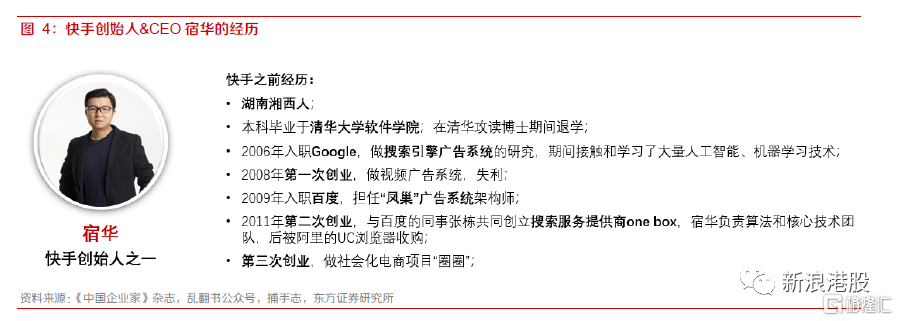

谈到快手核心团队成员,不得不提一下快手创始人兼CEO宿华。2012年底,GIF快手由工具转型社区,但是遇到了发展瓶颈。这时候,在张斐的撮合下,程一笑结识宿华。

据东方证券,宿华是湖南湘西人,2006年,宿华从保送的清华计算机博士项目退学,曾经任职于Google,做搜索引擎广告系统的研究;也曾任职于百度,担任“凤巢”广告系统的核心工程师;曾三次创业,做了视频广告系统、搜索服务提供商one box(后被阿里的UC收购)、社交电商圈圈。

程一笑与宿华交流后,发现双方在价值观上是契合的,于是2013年程一笑团队与宿华团队合并。程一笑团队(股份80%)和晨兴资本(股份20%)各稀释一半股权,将50%股权给新团队,大部分给了宿华和他的团队。两人进行了明确的分工:程一笑任首席产品官,更专注于产品、运营等内部事项;宿华担任CEO,负责机器算法和对外的事项。

2014年,快手GIF改名快手。当年6月融资1000万美元,DCM中国、红杉资本、顺位资本投资;2015年1月,红杉资本再度融资1亿美元;2016年3月,百度投资并购部等投资2.5亿美元,投后估值20亿美元。

随着来自抖音的挑战,公司从2016年下半年开始,就加快人才的引进的速度,从阿里、美团、腾讯、网易等大型互联网公司招募了大量人员,组建“CXO”职业经理人团队。

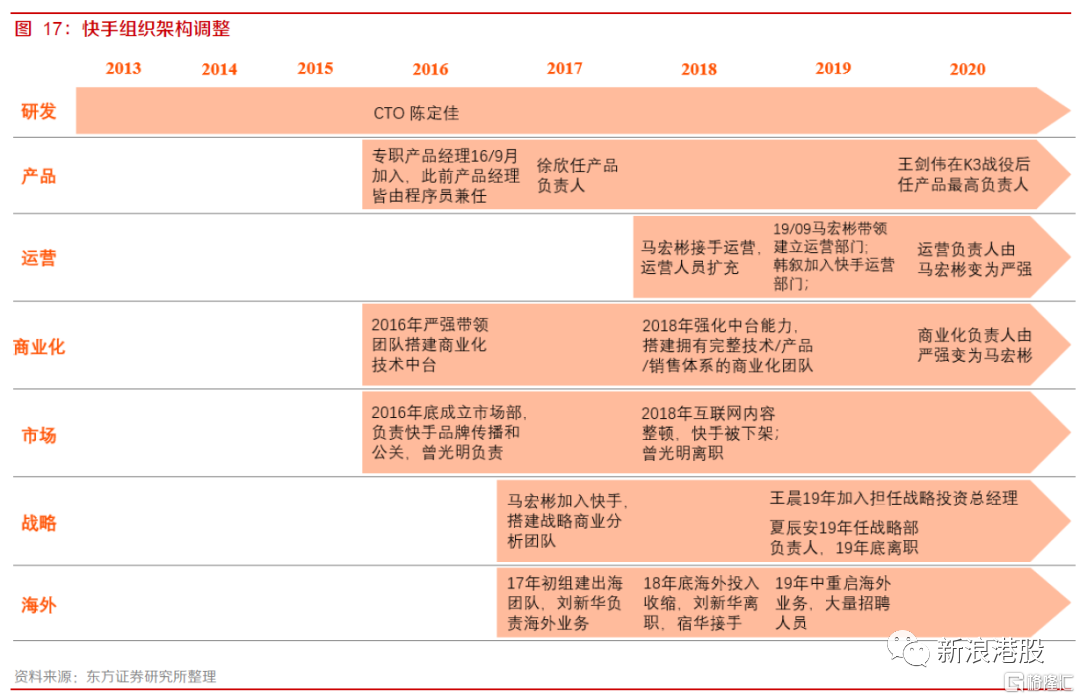

2016下半年加入的严强,此前在阿里巴巴搜索事业部负责算法的工作,进入快手后负责商业化业务,他带领搭建了快手的商业化技术中台,推出商业化产品体系;2020年组织架构调整后轮岗到运营部门任负责人。目前是高级副总裁。

2016年年底加入的徐欣,此前在腾讯从事产品开发工作,进入快手后负责国内产品线和商业化;是19年K3战役的三人指挥部成员,负责产品;2020年组织架构调整后成为用户体验中心负责人。目前是高级副总裁。

2017年初加入的马宏彬,此前任职于BCG和美团外卖,初入快手负责战略分析工作,2018年开始到一线负责运营和用户增长的工作,带头建立了运营部门;在2019年的K3战役中担任总指挥;2020年组织架构调整后轮岗到商业化部门任负责人(和严强岗位对调)。目前是高级副总裁。

此外,CEO宿华的重心也由技术开始向团队管理迁移,开始梳理公司内部的组织架构,对公司部门进行整合及调整。

2017年3月,公司迎来D轮融资,由腾讯独家投资3.5亿美元,持股占比12%,投后估值29.16亿美元;2018年4月腾讯再度投资4亿美元,2018年快手迎来10亿美元的E轮融资,由红杉资本、腾讯投资,投后估值180亿美元,是2016年3月估值的9倍。

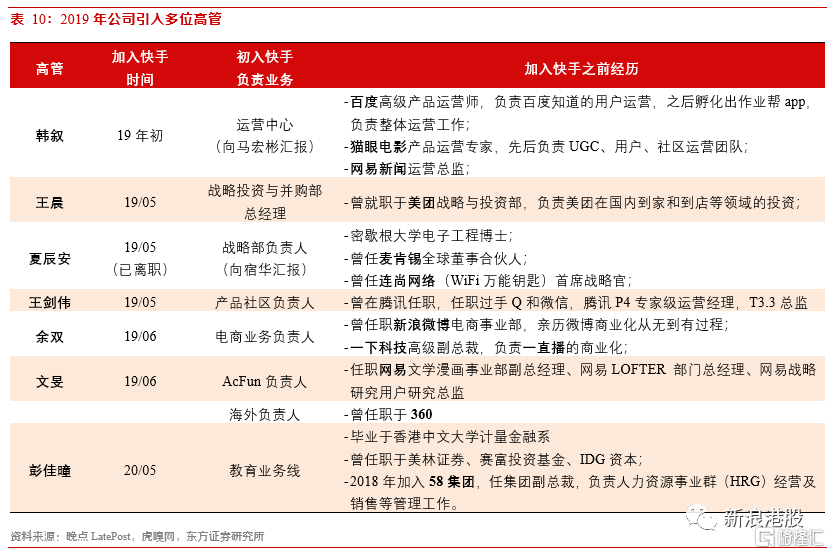

2019年,公司再度引入多名高管,负责运营业务的韩叙,在各大互联网公司及创业公司有十几年运营经验,在运营圈小有名气;

王剑伟来自腾讯,曾任职手机QQ和微信,职级P4。加入快手后负责快手主站的社区社交,徐欣和王剑伟共同负责参与20年春晚的快手产品(快手APP、极速版和大屏版),K3三人战略指挥部从马宏彬、徐欣、连乔,升级为外加王剑伟的四人小组。20年5月的组织架构调整中,王剑伟成为产品最高负责人,收拢产品和直播业务汇报线;

余双曾任职于新浪微博的电商事业部,亲历微博商业化从无到有过程;曾任一下科技高级副总裁,负责一直播的商业化。加入快手后负责电商业务。

2019年8月,腾讯再度战略投资12.5亿美元,投后估值250亿美元;2019年12月,腾讯、云锋基金、淡马锡、红杉资本等投资30亿美元,投后估值286亿美元。

K3战役后,快手进行组织架构调整,核心高管轮岗。2020年5月,快手进行组织架构调整:

一、原运营负责人马宏彬将与原商业化负责人严强调换岗位;

二、原产品负责人之一徐欣,将调任负责用户体验中心;

三、原产品负责人之一王剑伟,将收拢产品和直播业务汇报线,成为产品最高负责人(王剑伟此前主导快手极速版,在K3战役中表现出色)。

快手商业化提速,直播电商制定高增长目标

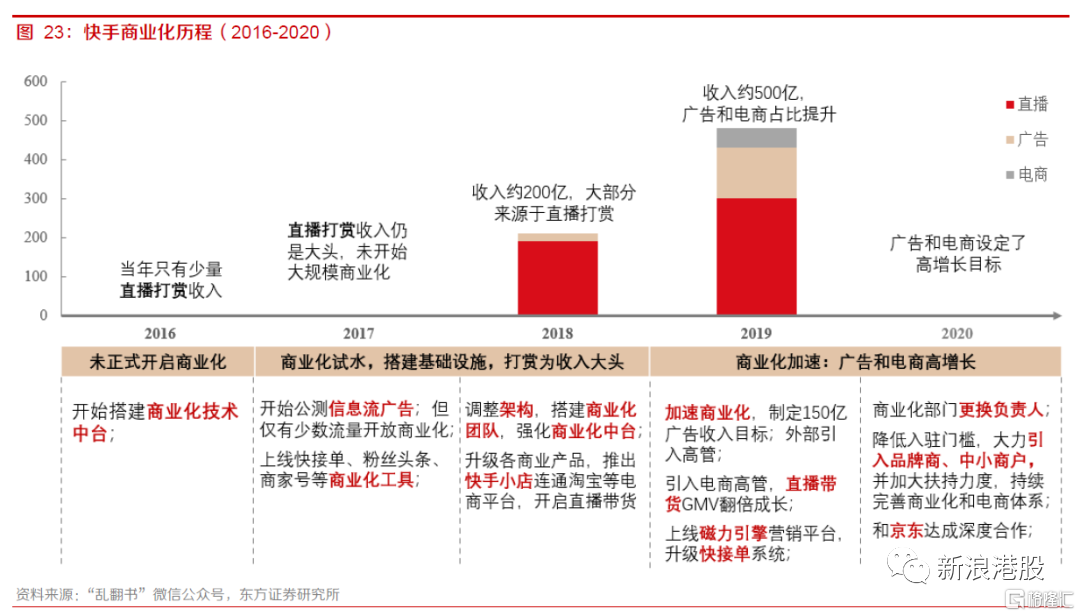

商业化不仅是公司自身盈利需要,也是创作者留存在平台的重要动力之一。快手非常看重产用户体验,因此对于商业化向来非常克制。2016年公司收入仅有少量直播打赏收入,但盈利始终是一个商业化公司需要推进的。

2016年10月,负责商业化的严强开始带领建立快手的商业化技术中台,并在两年时间内推出了成体系的营销产品功能:2017年3月开始公测信息流广告,上线“粉丝头条”功能,发布“快接单”平台,上线“快手小店”等,让快手上的用户可以通过广告、电商等多种渠道变现。

2018年7月,快手正式建立商业化团队,由严强负责,向CTO陈定佳汇报,下设商品研发、创新业务中心、广告业务、商业生态、业务运行、商业市场中心、商业审核中心等多个二级部门(但不包括直播和电商部分)。2018年快手强化了商业的中台能力,包括产品、算法、数据的能力;在“用户体验”与“商业需求”协同上也有了更好的升级。

2019年开始,快手加速商业化,尤其是在变现潜力更大的广告和电商方面做出了更多的尝试和努力。快手主要有三方面收入构成:直播打赏、广告收入、电商收入。

快手的流量生态更适合通过直播(打赏)和带货模式变现,2019年,直播打赏的收入仍然是快手最主要的收入来源(占比60%以上),快手目前单个月活用户贡献的直播收入已经和同行接近。2019年,公司直播打赏收300亿元(2018年约190亿元)。

继快手2018年建立了功能完整的商业化团队、并推出快手营销平台之后,2019年快手继续完善营销平台的功能(升级为“磁力引擎”、升级快接单平台),公司2019年广告收入有明显提升,大约收入130亿元(2018年收入20亿元,19年初制定目标100亿元,19年中目标上调至150亿元);

2018-19年直播电商处于爆发式增长期,在各内容平台中,快手是走在最前面的,2018年6月就上线了快手小店,打通淘宝,2019年打通拼多多和京东。已孵化出“散打哥家族”、“辛巴家族”等日带货能力破亿的达人。2019全年快手平台直播带货的GMV约600-800亿元。目前快手对直播电商的变现能力不做要求,首要目标是做高GMV,平台收取的技术服务费大部分会以奖励的形式返还给商户和带货达人。2019年,电商收入50亿元。

公司在2020年的广告收入和电商方面制定了更高的增长目标。根据最新报道,快手2020年目标实现400亿元广告收入,其中快接单目标收入100亿元;快手2020年电商的GMV目标为2000亿元,后上调至2500亿元(抖音目标为2000亿元)。快手今年暂不对电商的营收做要求。

快手投资版图曝光,涵盖微盟、有赞等港股上市公司

随着快手的壮大,其生态体系里的合作伙伴(服务商、MCN机构、入驻商家)也将实现快速成长。东方证券建议关注:1. 头部电商SaaS服务商:中国有赞、微盟集团;2. 新流量平台营销服务商和MCN机构:华扬联众、天下秀、中广天择、引力传媒;3. 及时把握快手流量红利的新品牌商。

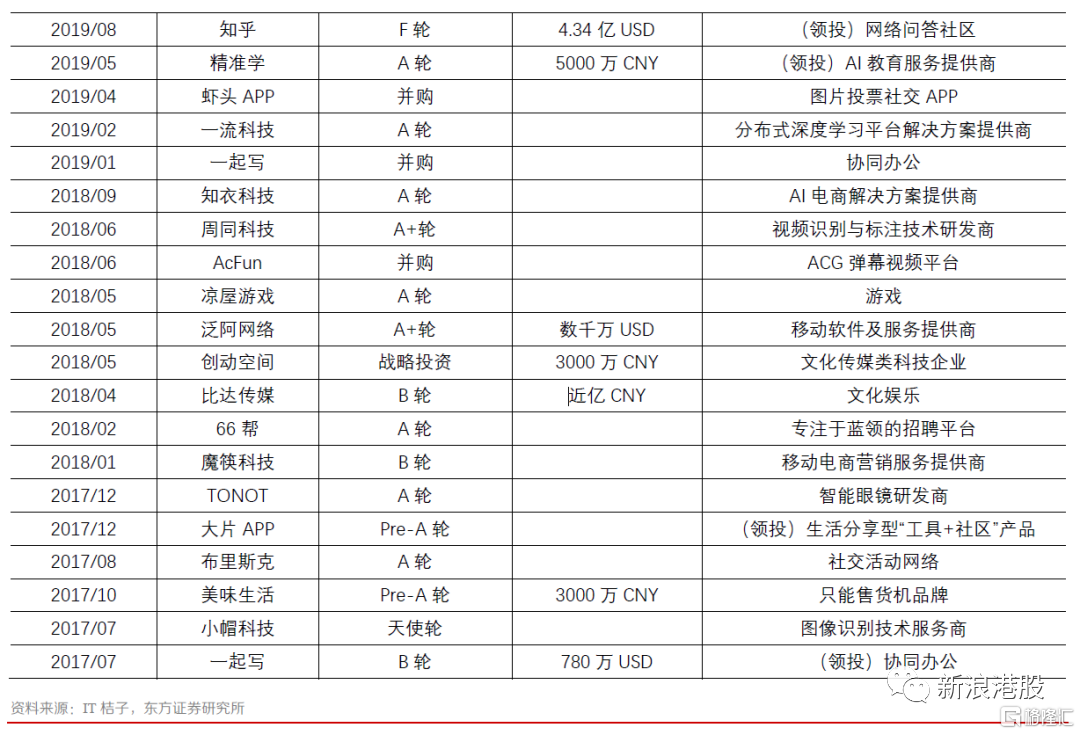

公司近两年也是加大对外投资步伐,2019年参与知乎F轮,成为中手游的基石投资者,2020年参加明略科技、王牌互娱、火花思维等创投企业投资。