下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明债券研究团队

来源:明晰笔谈

核心观点

综合而言,我们谨慎看好四季度的经济复苏节奏,随着地方债供给高峰逐渐过去、房企融资收紧政策效果逐渐显现,以及PPI的基数影响边际弱化,经济周期可能会在四季度后半段迎来一波小幅波动,考虑到当前现券收益率已经price in了一定的经济增长预期,届时若有经济增速收敛,长端利率的交易空间也将更为广阔。

8月经济:总量修复,结构改善。8月经济整体呈基建回落、地产企稳,制造业投资和社零消费走强的组合。经济的内生动力进一步加强,经济增长的接力棒正逐渐向消费和制造业投资过渡。但对于四季度而言,我们认为应持谨慎乐观态度看待经济修复的节奏。

逆周期:托底而非托举。首先,从地产投资来看,8月房企拿地、销售走势分化,整体符合我们判断,说明融资政策收紧对房企拿地和开工的影响已有所显露,四季度地产投资增速或将重回下行进程。其次,对于基建投资而言,随着天气逐渐转冷,基建项目的工程进度可能有所放缓,同时考虑到当前房企拿地的边际放缓以及四季度债券供给压力进一步缓解,基建资金来源有一定的回落可能,四季度基建投资增速也可能会随之回落。

顺周期:“补位”见效但“守位”有待观察。对于制造业而言,尽管随着全球复工复产以及工业品价格的低基数影响,PPI同比增速有望延续回升,但考虑到当前全球经济修复放缓叠加国际油价逐渐筑顶,后续国内量价的环比修复节奏料将明显放缓,其对制造业投产的带动效果也不宜高估。对于消费而言,8月消费反弹的一个重要原因在于政策对影院等消费场所限制的边际松动和此前积压的消费需求集中释放,但这更多是脉冲式的影响,其可持续性仍有待观察,消费能否守住驱动经济增长的“C位”也尚未可知,后续消费的修复节奏大概率仍是中枢上移、斜率放缓同时兼有增速波动的过程。

四季度展望:强弱切换,成色未知。展望四季度的经济走势,地产+基建有一定的共振下行压力,对于制造业而言,随着产成品价格以及外需环比修复的斜率收敛,制造业利润增速的前景也有一定阴霾。后续仍需激发消费潜力、扩大消费需求以带动国内经济增长,但从当前的微观数据表现来看,近期居民消费热情有一定的回落之势,后续消费的复苏也有一定的放缓可能。因此,我们认为仍需维持谨慎乐观的态度看待经济修复的节奏。

结论:综合而言,我们谨慎看好四季度的经济复苏节奏,随着地方债供给高峰逐渐过去、房企融资收紧政策效果逐渐显现,以及PPI的基数影响边际弱化,经济周期可能会在四季度后半段迎来一波小幅波动,考虑到当前现券收益率已经price in了一定的经济增长预期,届时若有经济增速收敛,长端利率的交易空间也将更为广阔。

正文

2020年1-8月,全国房地产开发投资累计同比增长4.6%,8月当月同比增速升至12.1%。1-8月基础设施投资(不含电力)同比下降0.3%,8月当月同比增速回落至4.0%。8月制造业投资与8月社会消费品零售总额当月同比增速双双由负转正,分别录得5.0%和0.5%,均是今年疫情以来首次正增长。总体而言,8月经济数据整体呈基建回落、地产企稳,制造业投资和社零消费走强的组合。

进一步来看,总量修复的同时,8月经济的结构也有一定优化。此前驱动经济修复的两大因素基建和地产均于8月开始显露疲态,基建投资增速于8月重回下行,地产投资的修复节奏也有明显放缓。同时,消费、制造业投资同比增速明显改善,这说明经济的内生动力进一步加强,经济增长的接力棒正逐渐向消费和制造业投资过渡。那么,对于四季度而言,国民经济总量+结构的修复能否持续呢?对此,我们认为应持谨慎乐观态度看待经济修复的节奏。

逆周期:托底而非托举

地产:关注融资收紧向投资的传导

结合统计局公布的数据来看,8月房企拿地、销售走势分化,整体符合我们判断。从8月统计局公布的数据来看,地产投资、销售仍在延续恢复:投资方面,1-8月房地产开发投资同比增速回升至4.6%,单月同比增速升至12.1%;销售方面,1-8月商品房销售面积、商品房销售额同比增速升至-3.3%、1.6%,单月同比则进一步回升至13.7%、27.1%,均为2017年6月以来的最高水平。但另一方面,土地购置面积与成交价款却有明显回落,8月土地购置面积、成交价款同比增速分别回落5.8pcts、28.8pcts至-7.6%、8.0%。这也符合我们此前对“房企拿地周转放缓、销售周转加速的不对称性”的判断。

融资政策收紧对房企拿地和开工的影响已有所显露,四季度地产投资增速或将重回下行进程。从8月的地产投资数据看,8月房屋新开工的当月同比增速已明显回落(2.4%,-8.9pcts),侧面说明融资政策收紧对项目开工的制约已逐渐显露,同时从高频数据来看,进入9月后房企拿地仍在延续回落,后续拿地、开工的共振下行可能仍将延续并成为带动地产投资回落的驱动力。但另一方面也需看到,8月地产竣工增速明显回升(-9.8%,4.2pcts),原因或在于临近期房交割时点地产开发商加快工程进度以确保期房交付,后续竣工的强劲有望延续。综合而言,地产拿地、开工的边际回落将成为地产投资的掣肘,但竣工投资也将成为当前地产投资的重要支撑,预计四季度地产投资增速将在拿地、开工放缓但竣工加速的格局中迎来一波下行。

基建:专项债供给退潮,基建“尚能饭否”?

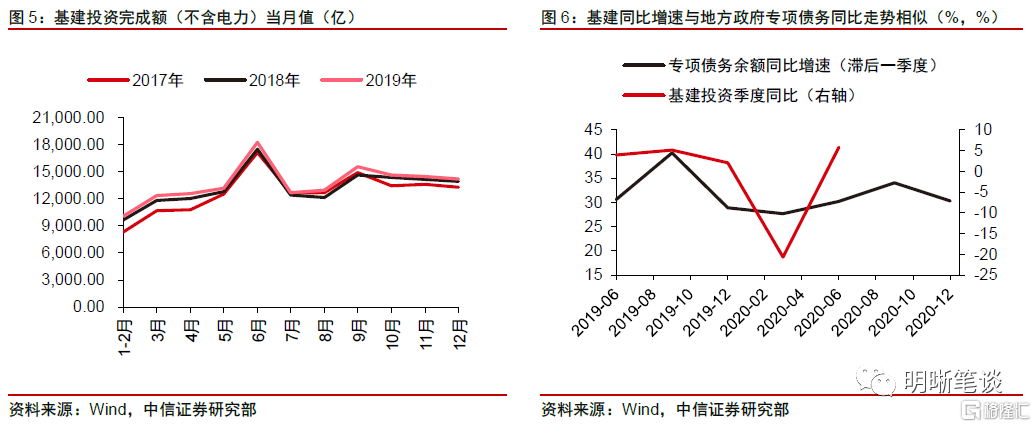

8月基建投资单月同比增速明显回落。对于基建投资而言,1-8月基建投资(不含电力)同比增速录得-0.3%,较上月回升0.7pcts,但从当月同比增速看,8月基建投资单月同比增速录得4.0%,较前值7.9%明显回落。从分项看,1-8月公共设施管理业、铁路运输业、道路运输业、水利管理业分别变动1.3pcts、0.7pcts、0.5pcts、-1.7pcts,水利管理业是基建投资回落的主要拖累,原因或与洪涝灾害逐渐缓和之下水利工程基础设施建设节奏放缓有关。

综合考虑季节因素、房企拿地放缓以及专项债的发行节奏,四季度的基建投资走势仍有较高不确定性。第一,从近三年的年内基建投资走势看,基建投资的年内高点往往出现在当年的6月和9月,进入四季度后,随着天气逐渐转冷,基建项目的工程进度可能有所放缓,基建投资也可能会随之下行。第二,从基建投资的资金来源与投资增速的走势关系看,专项债发行额与基建投资走势具有一定的相关性,若我们用滞后一季度的地方政府专项债务同比增速与基建投资同比增速相比,可以发现二者具有较为良好的相关性。今年一季度宏观经济在疫情的影响之下供需双缩,我国分别于2020年2月、2020年5月提前下达2900亿元、1万亿元的专项债新增额度,叠加2019年11月提前下达的1万亿元额度,财政前置力度较往年明显提前,二季度政府债务同比增速明显提高,进入三季度后,随着去年同期基数水平的提高,政府债务同比增速有所回落,同时考虑到四季度债券供给压力进一步缓解,四季度基建投资增速也有一定的回落可能。

顺周期:“补位”见效但“守位”有待观察

制造业:关注量价环比斜率的收敛

量价改善推动制造业投资增速。对于制造业而言,1-8月制造业投资同比增速为-8.1%,较上月回升2.1pcts,8月制造业单月同比增长5.0%(+8.1pcts),是固定资产投资三大主要分项中恢复速度最快的部分。其原因可能包括两点,第一,国内地产、基建的快速反弹带动黑色、有色、化工、装备制造业等行业的营收回暖,同时外需的高韧性也有效的支撑了机电等出口导向程度较高的行业订单数量。第二,自2020年5月以来,随着国际油价的触底反弹以及全球经济增速逐渐恢复,全球大宗商品价格开始稳步提高,国内PPI也开启了上行进程,这进一步推动了企业盈利的改善,截至2020年7月,工业利润当月同比增速已升至19.6%的年内新高。制造业的量价齐升共同推升了制造业投资增速的上行。

向后看,尽管随着全球复工复产以及工业品价格的低基数影响,PPI同比增速有望延续回升,但考虑到当前全球经济修复放缓叠加国际油价逐渐筑顶,后续国内量价的环比修复节奏料将明显放缓,其对制造业投产的带动效果也不宜高估。首先,四季度地产+基建的退潮可能会对部分制造业行业形成扰动,此类行业的利润修复节奏可能会随之放缓,进而导致其扩产意愿回落,事实上,近期螺纹钢库存的非季节性回升也可能从侧面表明当前地产和基建的力度已有一定的放缓趋势,地产、基建产业链上游的行业的投产增速或有一定回落。其次,尽管当前外需仍留有韧性,但随着环比基数的提高,海外主要经济体的修复速度最快的阶段已经过去,后续外需加速向上的空间不足,外需对制造业的边际增量支撑也有所弱化。再次,自2020年5月以来,国际油价的触底反弹带动工业品价格回暖也是回升的重要原因,但进入9月以来,疫情对于全球燃料需求的不利影响仍在制约国际油价反弹的节奏,截至9月16日,一揽子原油价格录得41.29美元/桶,较8月底的46.27%明显回落。后续原油价格的前景仍有不确定性,尽管PPI同比增速大概率仍然在低基数的影响之下延续上行,但从环比的视角看其增速也将有一定的收敛可能,对制造业投产意愿的促进效果也不应过度高估。

消费:脉冲影响过后,消费走向何方?

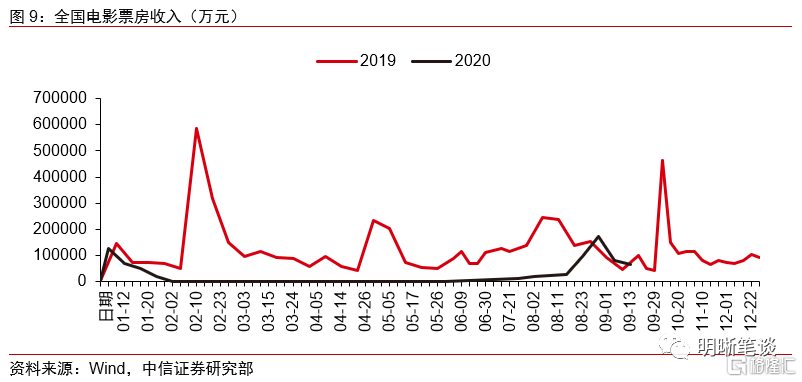

8月消费同比增速明显反弹。8月社会消费品零售同比增涨0.5%,较上月回升1.6pcts,年内首次实现正增长。我们认为8月社零明显修复的原因一方面有经济内生修复之下居民就业环境与收入水平的持续改善带动居民消费能力与消费意愿的明显提升,但另一方面也有政策对影院等消费场所限制的边际松动和此前积压的消费需求集中释放的原因在,根据广电总局公布的数据,2020年8月电影票房收入为33.98亿元,虽然仍低于2019年8月的77.80亿元,但进入2020年8月中旬后,随着各地陆续放松电影院上座率管控,以及《八佰》、《信条》等影片陆续上映,此前积压的观影需求也开始集中释放,2020年8月下旬电影票房收入为24.85亿元,明显高于20.03亿元。

政策放松与观影需求的集中释放更多是脉冲式的影响,其可持续性仍有待观察,消费能否守住驱动经济增长的“C位”也尚未可知,后续消费的修复节奏大概率仍是中枢上移、斜率放缓同时兼有增速波动的过程。事实上,进入9月后,全国电影票房收入持续回落,并整体低于去年同期水平,这说明随着政策红利的脉冲影响逐渐消散,此前积攒的需求集中释放对消费的提振效果已开始逐渐弱化,从这个角度来说,后续消费高增的可持续性仍有待观察。另一方面,进入9月后,各大高校相继结束暑期并开启新一学年的学习安排,但当前大部分高校仍采取封闭式校园管理的策略,料将对高校学生的餐饮、影院等服务型消费产生一定影响,消费回升的节奏可能仍非一帆风顺。

四季度经济展望:强弱切换,成色未知

8月经济总量延续恢复,结构上供需两端边际改善,制造业投产加速修复,社零消费由负转正,经济的内生增长动力有所恢复。但8月地产拿地增速边际回落,或预示地产投资上行斜率的边际放缓,同时基建投资增速也呈边际回落之势,经济整体呈强弱切换、修复接力的过渡期。展望四季度的经济走势,一方面地产+基建有一定的共振下行压力,或将对部分制造业、建筑业等相关企业的生产经营产生扰动。另一方面,对于制造业而言,随着产成品价格以及外需环比修复的斜率收敛,制造业利润增速的前景也有一定阴霾。后续仍需激发消费潜力、扩大消费需求以带动国内经济增长并促进双循环格局的持续推进,但从当前的微观数据表现来看,随着消费需求的集中释放逐渐过去,近期居民消费热情有一定的回落之势,后续消费的复苏也有一定的放缓可能。

综合而言,我们谨慎看好四季度的经济复苏节奏,随着地方债供给高峰逐渐过去、房企融资收紧政策效果逐渐显现,以及PPI的基数影响边际弱化,经济周期可能会在四季度后半段迎来一波小幅波动,考虑到当前现券收益率已经price in了一定的经济增长预期,届时若有经济增速收敛,长端利率的交易空间也将更为广阔。