下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:汇通网

从现在开始的一年,美国可能会跳出疫情带来的经济黑洞,经济增速远超此前的趋势,而且产出基本得以恢复。或者,美国也可能难以为GDP填补2万亿美元缺口,成长陷入低档,疫情危机依然持续,失业成为长期状态。

从美联储到华尔街大型企业的分析师试图探知一些未知数,比如疫情发展形势以及分裂的国会是否能够就支出议案达成妥协。这些因素交杂在一起,令分析师们对美国经济趋势的预测结果出现严重分歧。

在有更明确迹象显示需要怎么做以及持续多久之前,决策者几乎没什么可靠的根据来做规划,美联储也不愿宣布支持经济新举措。

北京时间周四(9月17日)美联储公布了利率决议。美联储主席鲍威尔表示,经济复苏的进程明显快于普遍预期,但未来经济活动很可能会放慢,前景仍存在高度不确定性。

在新的经济预测中,美联储政策制定者的预期中值为今年经济将萎缩3.7%,强于6月份预计的萎缩6.5%。这似乎是一个可喜的迹象。

但现在的挑战是,作为衡量经济活动的最广泛指标的GDP,即便出现了反弹,可能无法在就业市场得到呼应,数百万美国失业者对复苏将很无感,即便增长亮眼。

自1990年代来,就业从经济衰退中的反弹表现远比GDP迟缓,因企业改变方针,减少人力,等待需求全面复苏后才进行招聘。疫情爆发后现在旅游业、餐饮业等行业有数百万人没有工作,加上疫情后商业活动将出现的变化,这一次,待业中的工人可能得花更久时间才能找到新的立足之地。

经济目前较2月水准减少约1100万个岗位。2007-2009年衰退时,经济花了超过四年时间,直到2014年中期才收复了经济衰退所流失的800万个岗位。

这次复苏明显不同。过去四个月来经济增加逾1000万个岗位,令许多决策者感到意外。截至8月,8.4%的失业率已经低于美联储官员的年末预期中值9.3%。

但是显然美联储对于当前的经济改善的可持续性持怀疑立场。

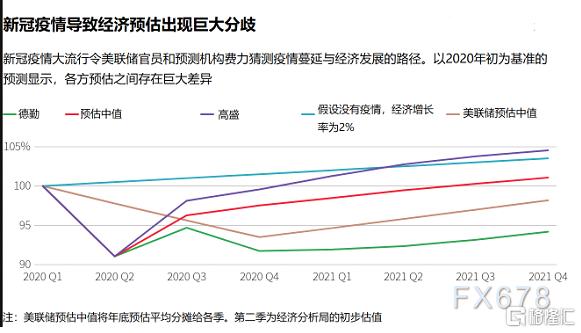

当美联储6月发布上次经济预估时,决策者之间就存在很大分歧。他们对2020年GDP下滑幅度的预期最小为4.2%,最大达到10%,中间的差异是2019年12月时的10倍,当时最乐观与最悲观的看法仅相差0.5个百分点。

6月时官员对年底失业率水平的预期从7%至14%不等,中间的差距也是上次衰退及其后的差距水平的好几倍。

而在本周的利率决议中,美联储的分歧也充分体现。

对于本次利率决议。投票赞成美联储货币政策决议的FOMC委员包括:美联储主席鲍威尔、副主席威廉姆斯、理事鲍曼、理事布雷纳德、副主席克拉里达、费城联储主席哈克、克利夫兰联储主席梅斯特和金融监管副主席夸尔斯。

达拉斯联储主席卡普兰和明尼亚波利斯联储主席卡什卡利投反对票。卡普兰认为,预计将维持当前的目标区间直到确信美国经济能经受住了近期事件的考验,并有望实现联储最新政策策略声明中所表述的就业最大化和物价稳定目标这样的指引是合适的,但更倾向于在此之后,委员会能保持更大的政策利率灵活性。

卡什卡利希望委员会在指引中表明,预计将保持当前的目标区间直到核心通胀持续达到2%。

创纪录的增长之后呢?

经济学家们的确认为,当联邦政府下个月发布7-9月GDP初值时,GDP增幅可能会创下纪录高位,就像4-6月创纪录最大降幅一样。

但对此后的经济表现,经济学家们就看法不一了,这并不是因为他们的模型或计算有区别,而是他们对政治风向的解读,以及对新冠疫苗进展的猜测不同。

假设另一项刺激计划很快通过,企业重新建立库存,疫苗在明年年初就绪,那么情况将和高盛预测的差不多,即7-9月GDP环比年率为增长35%,随后将稳步增长,并迅速回升至疫情前的水准。高盛的预测是同行中较为乐观的。

德勤高级经理Daniel Bachman写道,如果没有出台刺激措施、疫苗部署缓慢、家庭和地方政府破产导致支出乏力,“经济将永远无法回到疫情前的趋势线。”Bachman是少数几位预测当前经济下滑将造成永久性打击的分析师之一。

很多预测人士上调了对当前季度的预估,因为数据强于预期。亚特兰大联储的nowcast经济增长预估自7月以来增长近两倍,年化增长率预估提高至30.8%,第二季度为下降31.7%。

现在的关键问题是好消息是否会持续。

早在8月下旬的一份调查显示,超110名分析师上调美国三季度GDP预期,但是连续三次下调四季度GDP预期。

这份数据显示,预计美国三季度国内生产总值(GDP)环比年率将增长18.8%,上一季经济创纪录萎缩32.9%。

分析师还预期第四季经济增长6.1%,低于7月时的预估增幅6.5%,但还是略强于10年前全球金融危机后经济从衰退中复苏期间表现最好的一季。

MFS Investment Management首席分析师Erik Weisman称,“我们应当看到更多的可能性,不用再抱着疫情初期情况惨淡时的想法,”经济仍有可能走上自我强化的“良性循环”。

但这需要一定的条件,“流感季不太糟、没有第二波(新冠疫情)、国际紧张关系趋缓、疫苗方面有好消息,以及美国大选结果不会发展成宪政危机”。但他表示:“其中一些因素会偏离正轨。”