下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:twelve

什么样的赛道,可以说极具想象力?

笔者认为,包括但不限于那些市场规模大、复购率高、且符合消费升级特质的行业们。这其中,休闲零食第一大品类——烘焙行业,必须拥有姓名。

近年来,我国烘焙行业迈入量价齐升的成长期,2012-2018年行业复合增速高达12%。于疫情期间,烘焙产业链上下游企业仍不乏销售放量、业绩表现优异者,如桃李面包Q1同比实现60.47%的净利润增长;安琪酵母Q1同比实现28%的净利润增长。同时,京东发布的《2020中国品牌消费趋势报告》进一步印证了这一消费趋势:2020年Q1,烘焙原料成交额同比增幅超10倍。

值此发展良机,知名烘焙食品原料商——上海海融食品科技股份有限公司(简称“海融科技”)于近期再向深交所递交招股书,并已获得受理。

资料显示,海融科技成立于2003年,目前主要从事植脂奶油、巧克力、果酱等烘焙食品原料的研发、生产、销售等业务,旗下产品被米旗、安徽巴莉甜甜、八十五度、金凤成祥等众多知名烘焙连锁企业广泛使用。且值得一提的是,海融科技的主要产品为植脂奶油,并已在该领域占据主导厂商地位,于中国市场中,其总体市场份额排名第二,除外资企业外,其市场份额居于首位。

如此来看,如果海融科技能够成功上市,将成为A股的“奶油第一股”。

当下进程中,我们先重点看看该公司整体业绩表现,探探公司拳头产品——植脂奶油的竞争力几何。

过往经营状况良好,盈利能力稳健提升

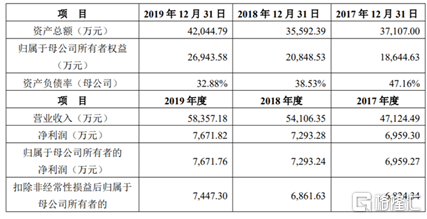

2017-2019年,海融科技营业收入分别为4.71亿元、5.41亿元和5.83亿元,年均复合增长率达11.28%;净利润分别为6959.30万元、7293.28万元和7671.82万元,呈现出逐渐递增趋势。

同时,上述财报期内,海融科技的综合毛利率分别为50.95%、51.09%和52.44%,亦呈现出逐年上涨之势,且公司资产负债率连年下降,已由2017年底的47.16%下降至2019年底的32.88%。

(来源:招股书)

基于过往财务表现来说,海融科技的整体经营状况良好,主营业务盈利能力持续提升,资产质量向好发展,展现出稳健、可持续发展的一面。

重磅产品——植脂奶油,市场竞争力强势

自1935年,民族实业家吴百亨创建的百好炼乳厂首次试制奶油成功以来,奶油在中国的发展已历时八十余年,演变至今,已发展至非氢化乳脂植脂复合奶油阶段。

上文已提到,海融科技在植脂奶油领域的显著地位,深入来讲,其在非氢化植脂奶油领域更是拥有绝对话语权。

2015年,美国FDA宣布除特批称,3年后“部分氢化植物油”将不再许可用于人类食品的制造。而实际上,自2011年起,海融科技已放弃使用“部分氢化植物油”,2016年起,其直接推出更安心更健康的非氢化植脂奶油,并于2018年以全新品牌形象“飞青花”成功上市非氢化植脂奶油产品,开启烘焙行业的非氢化新纪元。

这里重点讲一下“部分氢化”、“完全氢化”与“非氢化”的区别和意义。

在植脂奶油诞生之初,所采用的油脂原料大多是部分氢化油,部分氢化油在加工过程中容易产生人造反式脂肪酸并带入奶油,对人体健康不利。随着油脂加工技术的提升,油脂氢化技术也发展到了完全氢化的阶段,大大降低了氢化植物油中的反式脂肪酸含量。2011年后海融科技采用“完全氢化植物油”作为原料,使得植脂奶油中反式脂肪酸含量低于0.3%(我国《预包装食品营养标签通则》的规定(反式脂肪酸“0”界限值为每100g或每100ml含量小于等于0.3g),并据此将产品中的反式脂肪(酸)含量标识为零)。未经过氢化反应而从纯天然植物中提取的非氢化植物油脂,因为没有经过氢化反应,也就不存在因人工加工过程而产生的人造反式脂肪酸,对健康无不利影响。

所以,某种程度上,“飞青花”的上市解决了反式脂肪酸的困扰。这也就是,市场定义其为跨时代植脂奶油的主要缘由。

另外,这种非氢化植脂奶油兼顾动物奶油的口感的同时,富含大量的多不饱和脂肪酸,具有低脂肪、低胆固醇优势,对预防心血管疾病、改善内分泌、提高免疫力都有辅助作用。结合国内休闲食品消费者主要关注调查结果来看,海融科技旗下奶油产品基本符合当下消费者的核心需求,相对更加适合国人体质,更能引领行业朝着绿色可持续道路发展。

多重确定性叠加,前景值得看好

资本市场投资前景而言,消费板块,尤其是消费板块的食品饮料细分领域,依托于业绩增长推动,历来表现不俗、牛股辈出。

从估值水平来看,目前食品饮料行业估值已相对不低,但考虑到未来市场份额扩张、消费升级合力驱动,食品饮料成长空间和确定性优势仍在。另叠加现金流充沛、资产负债率低、高ROE等行业天然属性,该板块绝对和相对估值或仍趋势上行。

同时,《尼尔森健康与食品意见调查》的相关数据显示,消费者目前正在越来越关注食品健康指标,超过82%的中国消费者愿意为更健康的食品支付相应溢价,我们认为较一般食品股而言,健康食品股应享有更高的估值溢价。

具体到烘焙食品原料行业而言,其与烘焙食品行业相辅相成、双向驱动。目前,量价齐升之势正驱动烘焙食品行业及烘焙食品原料行业的市场规模稳健增长,但市场依然分散,尤其对海融科技这类国内品牌厂商来说,可谓跑马圈地正当时,未来业绩增量具备想象力。

总体一句话,参考A股食品饮料整体板块表现、健康食品概念股的溢价空间及行业发展前景,海融科技上市后的发展潜力及投资前景值得看好。