下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:花长春 陈礼清

来源:宏观长春

导 读

本次议息会议美联储整体表现鸽派,利率维持0-0.25%区间,延续购债计划,2023年前或都不会加息,后续,财政先退,货币在后,美股或维持高位震荡。

摘 要

我们前期研判“美联储宽松立场确定,货币政策提前退出或为多虑”。北京时间9月17日凌晨的美联储最新FOMC会议再次坚定我们的看法。本次议息会议整体基调鸽派,基本符合市场预期。会议明确强调,将在未来长期,保持当前宽松货币政策,2023年可能都无加息。

我们提示三点重要信息和投资含义:

1)信息一:对比之前FOMC会议,本次会议重申了宽松立场,联邦基金利率维持在0-0.25%区间,但也没有进一步加大宽松;并且,会议结合了最新Jackson Hole会议公布的平均通胀目标制政策框架,致力于通胀长期内处于2%的目标。

投资含义一:这意味着美联储货币政策保持宽松,不会提前退出,灵活的平均通胀目标制提高了政策空间。但宽松并没有加码,宽松斜率已趋缓。

2)信息二:将至少按目前节奏增持美国国债以及机构住宅和商业抵押贷款支持证券(MBS、CMBS),支持美国国债发行,维持宽松金融环境。

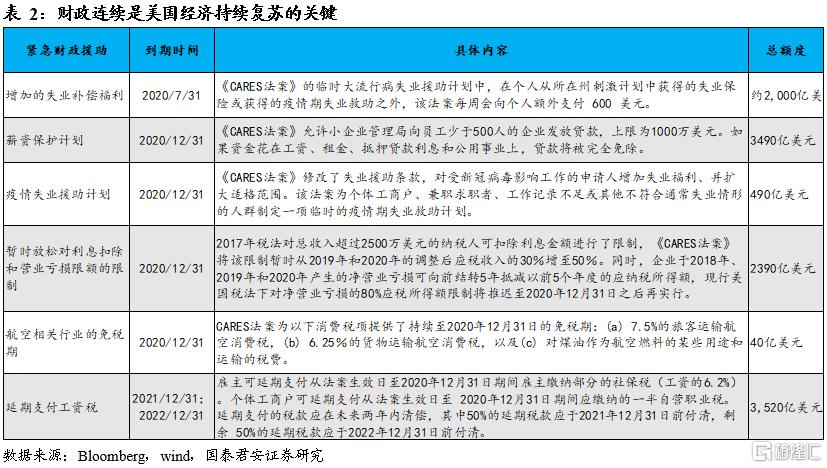

投资含义二:未来,财政先退,货币在后。虽然5月份以来,美联储扩表速度明显放缓,但在当前高财政赤字、高债务的背景下,财政接续是美国经济复苏的关键,需要宽松的货币政策加以配合。因而,我们预计后续美联储购债计划将依据财政刺激方案而定。

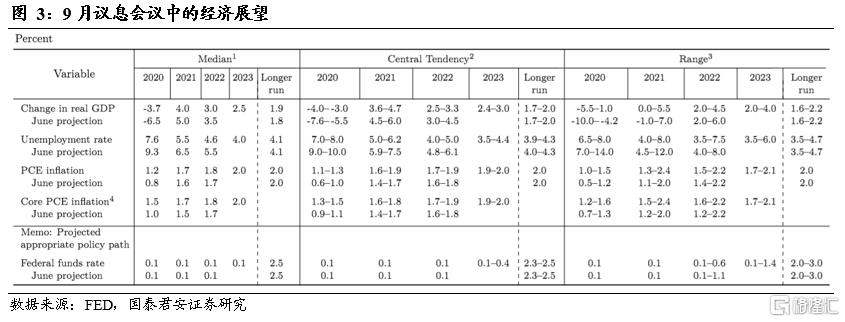

3)信息三:经济展望更为乐观,下调平均失业率预期2个百分点至7%-8%。但经济仍需“呵护”,点阵图显示2023年前或都不会加息。

投资含义三:这意味着在美联储看来,通胀可能直到2023年底才会回归2%,失业率也会届时回归疫情前。虽然美国经济复苏好于预期,但仍较弱,宽松货币政策至少维持至2023年底。

货币政策何时退出?我们认为,关键一在大选,二在财政政策。目前,美联储为保持中性立场,配合财政政策,将继续维持宽松基调不变;后续我们认为,至少在财政政策尚未退出前,流动性将维持充裕格局,美股或维持高位震荡格局。

风险提示:美国疫情持续爆发,经济复苏中断,财政接续方案不及预期。

正文

我们前期研判“美联储宽松立场确定,货币政策提前退出或为多虑”(参见报告“美联储通胀再评估,或意味着全球通胀交易难持续——全球央行观察系列(20200730)”;“Jackson Hole会议信息:美联储主席发布新政策框架——全球央行观察系列(20200827)”;“美股下跌无明显宏观因素促发,宽松提前退出或为多虑——国泰君安宏观周报(20200906)”)。北京时间9月17日凌晨的美联储最新FOMC会议再次坚定我们的看法。

1. 整体基调鸽派,维持宽松但不加码

对比之前FOMC会议,本次会议重申了宽松立场,联邦基金利率维持在0-0.25%区间,货币政策保持继续当前宽松格局。但值得注意的是,宽松并有没有再次加码。最新Jackson Hole会议公布的平均通胀目标制政策框架,致力于通胀长期内处于2%的目标。未来联储表示将在一段时间内致力于通货膨胀温和上升超过2%。

这意味着美联储货币政策保持宽松,不会提前退出,灵活的平均通胀目标制提高了政策空间。但宽松并没有加码,宽松斜率已趋缓。

2. 配合财政政策,维持购债计划

在本次决议中,鲍威尔表示,将至少按目前节奏增持美国国债以及机构住宅和商业抵押贷款支持证券(MBS、CMBS),支持美国国债发行,维持宽松金融环境。

这意味着在未来,财政政策可能先于货币政策退出。鲍威尔强调了财政刺激延续的重要性。而之前多项财政救济方案在2020年7月底到期后不及预期,美国财政刺激陷入僵局,这让投资者对美国经济复苏前景担忧。我们认为9月3日美股的大幅度下挫(道指初步收跌超800点,标普500指数收跌超3%,纳指收跌近5%,均创6月11日以来最大单日跌幅),主因或于新一轮财政刺激方案迟迟难以落地有关,即市场担忧后续缺乏财政支持的经济复苏动力不足。

因而,我们认为,虽然5月份以来,美联储扩表速度明显放缓,但在当前高财政赤字、高债务的背景下,财政接续是美国经济复苏的关键,需要宽松的货币政策加以配合。因而,我们预计后续美联储购债计划将依据财政刺激方案而定。

3. 经济展望更乐观,但2023年前或都不会加息

经济展望更为乐观,下调平均失业率预期2个百分点至7%-8%。但经济受到疫情的冲击影响深远,并且未来仍需“呵护”,点阵图显示2023年前或都不会加息。

这意味着在美联储看来,通胀可能直到2023年底才会回归2%,失业率也会届时回归疫情前。虽然美国经济复苏好于预期,但仍较弱,宽松货币政策至少维持至2023年底。

4. 后续展望,货币政策退出时点与财政政策、大选结果密切相关

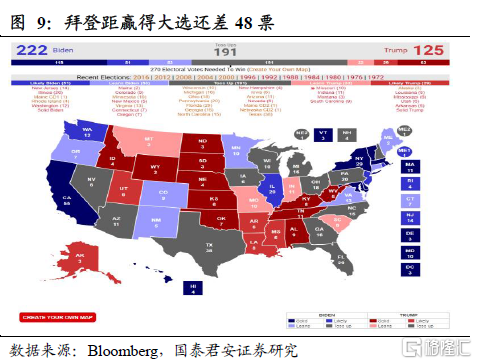

首先,大选将至,美联储为保持中性立场也倾向于维持当前政策基调。最新9月16日数据显示拜登领先特朗普5.9%,较前一日下降0.9%。根据目前各州调查数据,拜登能够确定性获得222张选票,距赢得大选还差48票。选情较之前更为胶着,大选白热化阶段,美联储未保持中性立场也倾向于维持当前政策基调,但需要密切关注政策风险带来的扰动。

其次,我们认为,2020年高企的财政赤字和杠杆率决定了货币政策后于财政政策退出,配合财政政策进行调整。后续我们认为,第一,在财政政策尚未退出前,流动性将维持充裕格局,美股或维持高位震荡格局,直接跌入熊市的风险偏小;其次,在财政政策逐渐退出过程中,货币政策也或维持宽松,来保证良好的金融环境。

5. 风险提示:美国疫情持续爆发,经济复苏中断,财政接续方案不及预期