下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 天南

数据支持 | 勾股大数据

来源 | 格隆汇研究(ID:glh_tushuocaijing)

中期成绩单出炉后,很多医药股依然呈现下行趋势,下跌中是否有值得关注的股票呢?今天想聊一聊海普瑞。

海普瑞港股从上市后一直走势低迷,跌破发行价23%,A股也呈现相似的走势。持续下跌中是否到了有新的机遇?价和量的逻辑是否有所改变?这一篇来讨论一下。

01

量价是否发生变化?

公司核心的业务在于肝素钠以及低分子肝素钠原料药,2020H1这一块贡献的营收占到总营收的55.03%(录得14.63亿元),制剂占到总营收的24.07%(录得6.4亿元),CDMO业务占14.54%(录得3.87亿元)。

在血栓的治疗中,用药主要包括三大类,其中一类为抗凝药,抗凝药又可以分为凝血因子抑制剂和凝血因子合成抑制剂,肝素和低分子肝素就是凝血因子抑制剂的一种,为凝血因子间接抑制剂。普通肝素类的抗凝药物起效很快,但是个体的差异性较大,有诱导血小板减少的风险,需要进行血小板的检测,长期有骨质疏松的风险。

低分子肝素的分子量约为原本的1/3,不良反应缓解,生物利用度高,但依然存在诱导血小板减少症的风险,以及长期有骨质疏松的风险,需要根据患者的体重公斤进行给药。在抗血栓中,2018年低分子肝素制剂的市场份额已经位居第二,第一的氯吡格雷在集采中出现大幅降价,所以低分子肝素制剂的市场规模有望超过氯吡格雷。

公司的业务主要做肝素API(行业中游)和依诺肝素制剂(行业下游),肝素主要从猪小肠(上游)的粘膜提取制成肝素粗品,但是因为肝素粗品中含有杂蛋白,所以不能直接用于临床的治疗,需要进一步提纯后加工制成肝素原料药,肝素原料药可以进一步加工制成低分子肝素原料药进而制成低分子肝素制剂,也可以直接用于肝素制剂的制备,所以肝素原料药的产量跟肝素粗品的供应是挂钩的,也就意味着跟猪周期、猪小肠的价格是息息相关的。

中国是养猪大国,养殖和屠宰量占到全球一半以上,所以我国是全球最大的肝素类出口国,包括肝素粗品、肝素原料,而肝素制剂主要用于国内销售。在价、量两个核心变量中,出口就是影响量的主要因素。

2020年上半年,公司出口营收占到公司总营收的87.27%,公司的核心业务常年以出口为主,主要是欧洲市场为主,占到欧洲市场近20%,部分国家超过原研的市场份额。公司的依诺肝素钠注射液占到全球6.5%的市场份额,今年6月,依诺肝素在瑞士获批上市,对非欧盟市场进行扩展,瑞士是个新的市场,渗透率较小,有较大的空间。公司的三种依诺肝素钠注射液Inhixa、Neoparin和Prolongin已经在34个国家获批17个国家进行销售。

再来看下价格的变化,行业周期的变化,按历史来看,猪小肠价格波动传导到肝素API需要12个月的时间,2019年下半年猪小肠的价格达到一个高位,按这个来推算,今年下半年API的价格会有一个较大的涨幅,从而影响到制剂的价格也会有所上升。

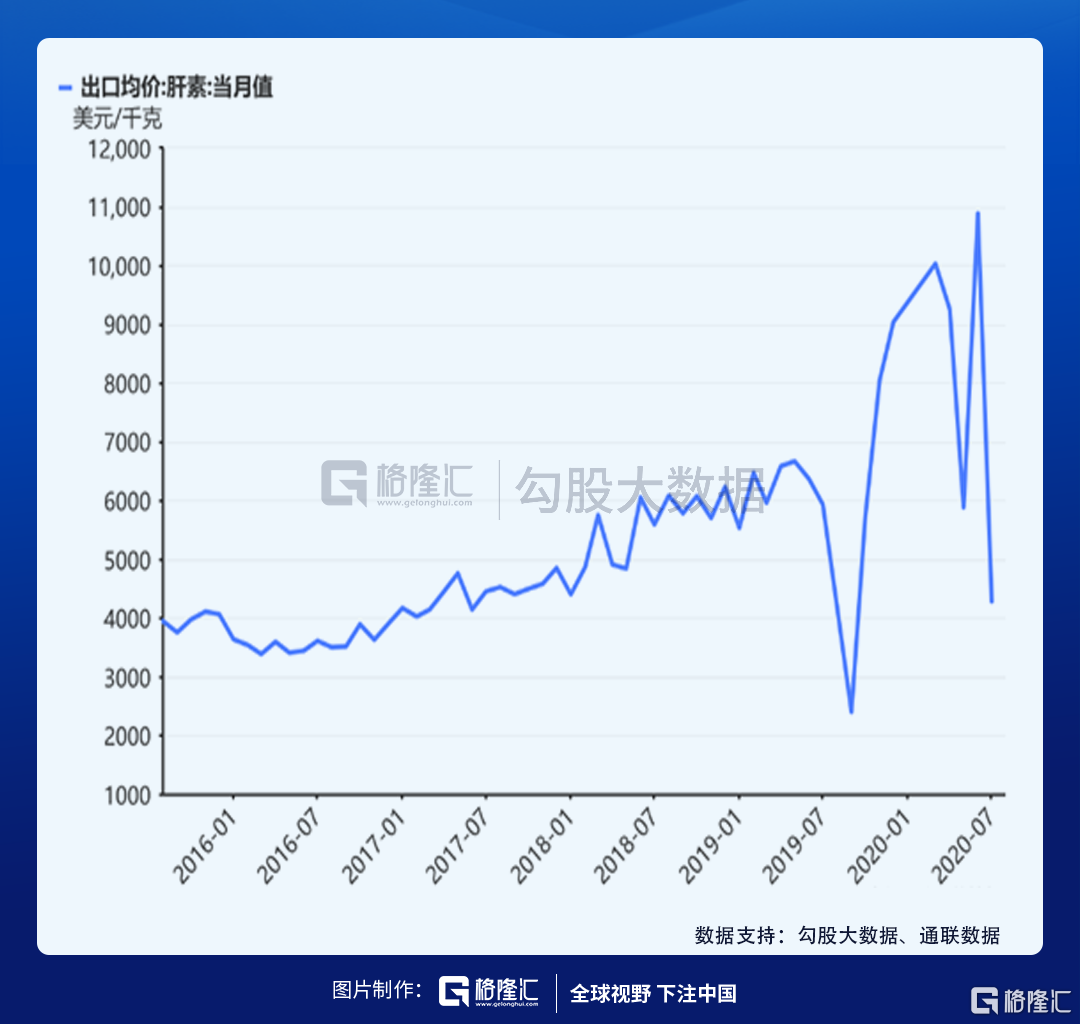

由于非洲猪瘟的影响,全球的供给端出现下滑,肝素的价格有上调的趋势。从出口均价来看,2019年9月触底后开始上升,220年6月达到高点10884.1美元/千克,7月出现回落。

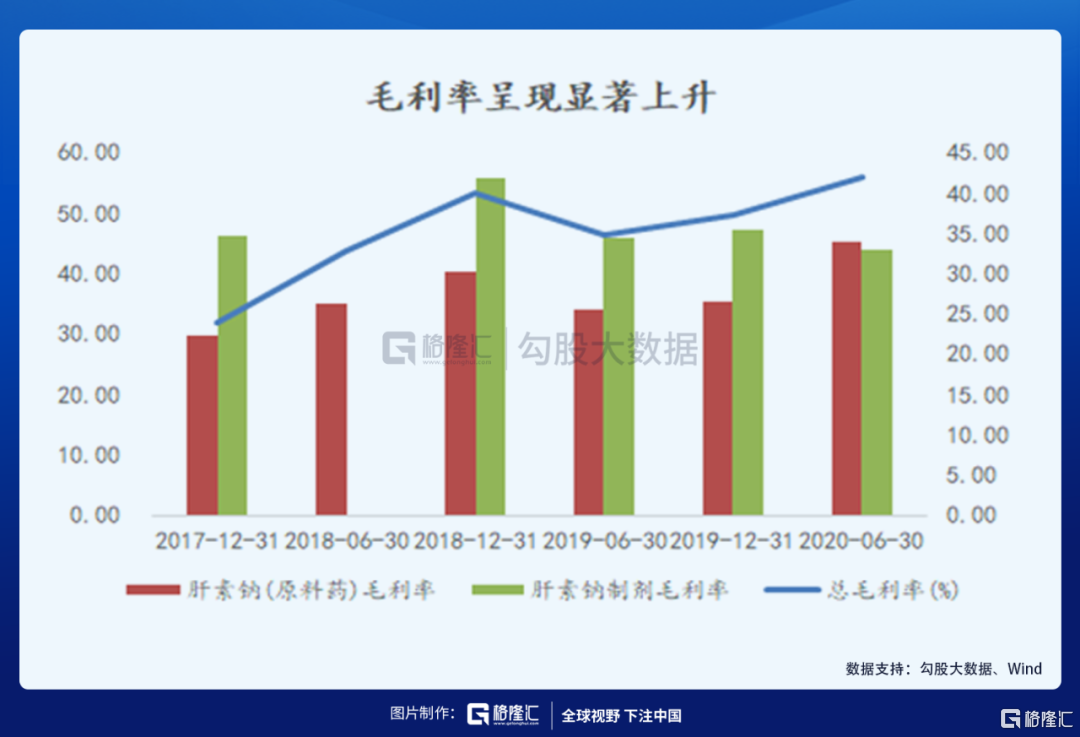

价格传导到公司层面在2019Q4已经有迹象,所以2019Q4毛利率开始转好,2020Q1持续上升,回到历史的合理位置,盈利能力开始转好。市场原料药短缺依然存在,但是因为中国猪瘟没有加剧,所以短缺情况没有进一步恶化。从供求关系来看,2020年下半年API和粗品的价格会稳中有升,有望延续至明年上半年。

公司大部分为出口主要在欧洲市场,所以海外的价格和量影响很大。对标外企辉瑞,在2020年1月已经将肝素全线产品提价15%。赛诺菲的制剂在19Q3开始出现同比下降20%的情况,有可能是因为上游涨价,下游出现有意控货的情形,而欧洲原本的市场价就低于美国一半,所以欧洲价格提升的预期高。

2020年因为新冠疫情的影响,依诺肝素钠制剂的销售在欧洲市场受到了一定的影响,但是销售渠道转移至药店存在价格溢价优势,带动了制剂售价的提升。

肝素原料药同比增长30%至14.6亿,主要是受到制剂的增长带动原料药的快速增长,以及2019年下半年对定价模式进行了调整,对成本的波动进行了有效的传导到客户端,毛利率提升较为明显,上升10.5个百分比。在供给偏紧的情况,API的客户始终希望能不涨价进行购买,但是因为成本端的推动,价格会呈现缓慢增长的趋势。

02

潜在增长点

CDMO业务是一个新的关注点,2020年上半年公司实现营收3.87亿元,同比增长10.71%,毛利率提升8.04个百分点至32%,CDMO订单的交付速度加快。公司拥有赛湾生物和SPL两个平台的CDMO,订单充足,赛湾生物新增pDNA生产设施,可以提供3个等级pDNA生产和检测服务,业务拓展至基因治疗领域,这一块业务是公司潜在的利润增长点。

对于肿瘤、心血管等患者群体数大且医疗需求较大的治疗领域,是各家争相的药品发展方向,公司也不例外。公司主要的布局领域在first-in-class的创新药,已经有超过30个,部分已经进入关键的临床阶段。

2020年2月,公司的RVX-208已经获得FDA突破性疗法认定,6月获批关键性III期临床方案,Oregovomab已经获得FDA和EMA授予的罕用药资格,国际多中心的III期临床试验也即将启动。公司透过投资参股OncoQuest、Resverlogix,Kymab等公司大分子小分子均有所覆盖,领域包括肿瘤免疫、肝脏代谢、多药耐药菌等。

总体来说,肝素原料短缺现状明显,还将进一步传导至肝素制剂,但是需要一定的时间,从肝素5个上市公司(健友、海普瑞、千红制药、东城药业、常山药业)来看,2020Q1国内受到疫情影响导致制剂用量下降较为明显,原料药出口因为海外疫情影响导致需求有所放缓,Q2国内制剂出现回升,重点跟踪2020年下半年至2021年欧美地区的缺货和提价情况。

格隆汇声明:特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。