下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所策略徐彪团队

摘要

核心结论:

1、微观资金面几个方向都在边际走弱:

最先是信贷资金违规入市炒股票的钱,从7月中旬开始被监管按住,随后一个月严查信贷账户资金流向。

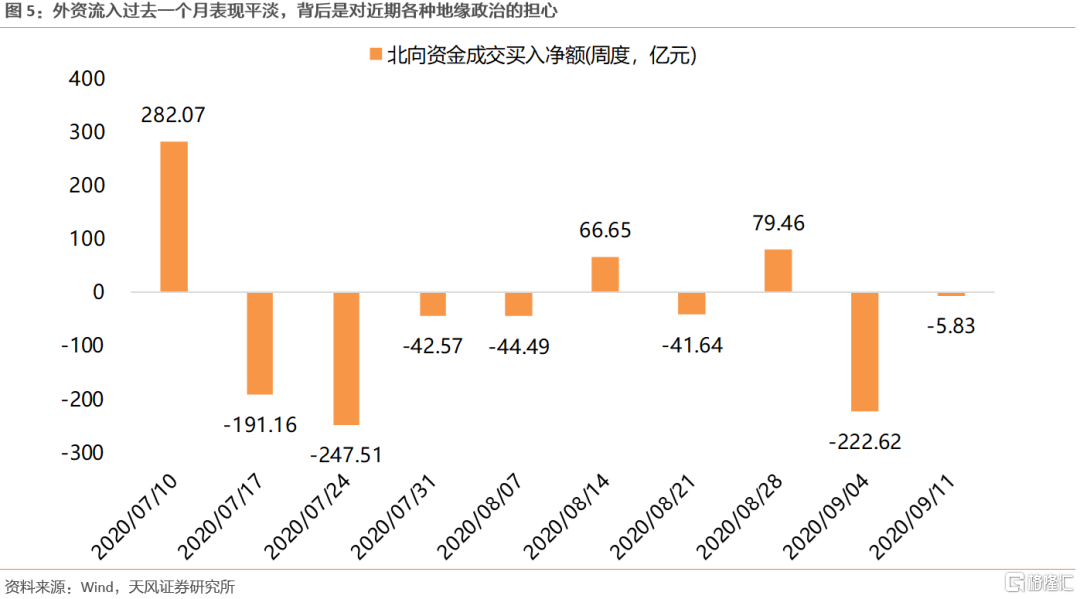

随后是外资的钱,虽然汇率升值,前期美股上涨,但仍然大幅流出,我们理解背后是对近期各种地缘政治的担心。

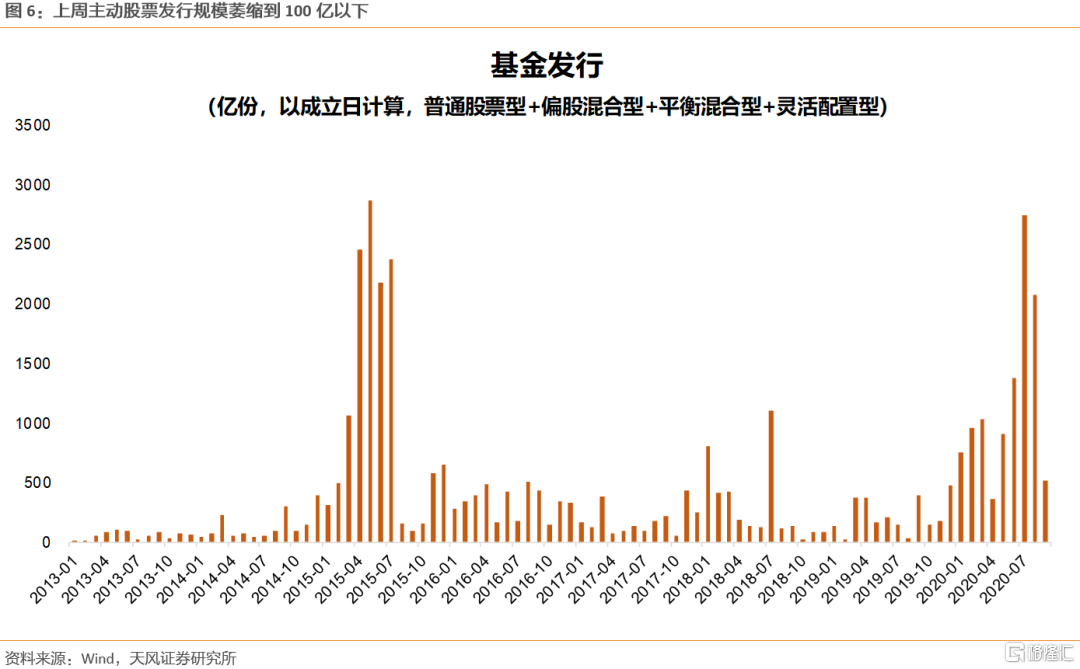

最后是公募发行,最后是公募发行,上周主动股票发行规模萎缩到100亿以下。

2、央行迟迟不放长钱,对利率水平进一步上行的担忧:

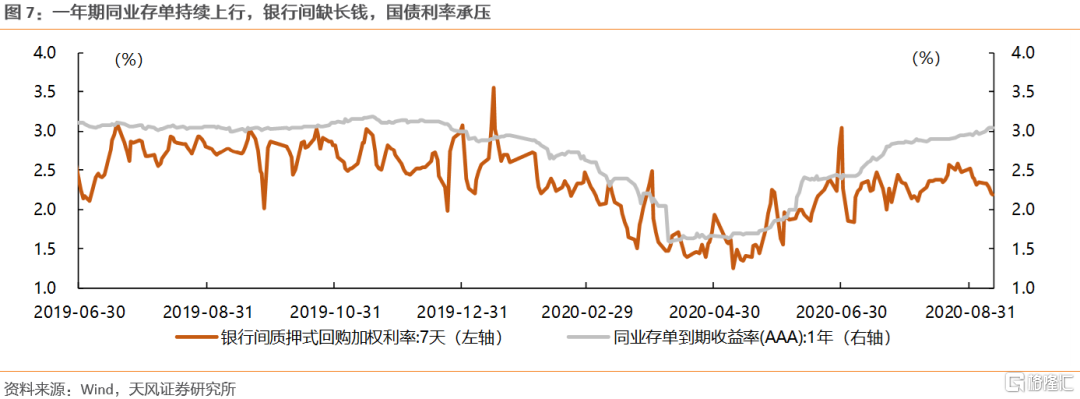

虽然央行依靠放短钱(7天逆回购),把Dr007维持在omo利率的2.2%附近,但是一年期同业存单持续上行,银行间缺长钱,国债利率承压。

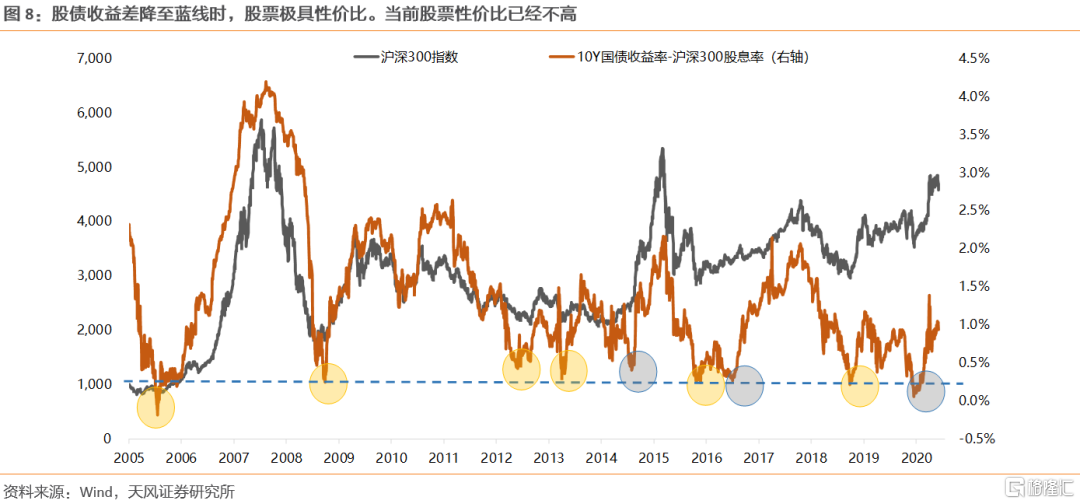

从股债收益差的角度,5-6月虽然利率上行,但性价比仍然偏向股票,但是国债利率回到3%以上之后,当前股票性价比的优势开始被质疑。

3、以上因素都会导致市场上行放缓,波动加大,尤其在美股暴跌的背景下。但是我们觉得市场系统性风险仍然不大:

我们理解系统性风险主要来自两个方面,一是泡沫化趋势(例如15年),二是经济预期大幅受挫(例如19年4月和18年)。

目前泡沫化主要是结构化的,整体没有出现过热。

影响经济预期的主要是国内信用和中美关系,但这两个问题暂时没有影响到经济预期。(8月社融数据披露后,大概率是数字上的拐点,但后续收缩力度预计要比19年4月之后更温和,这主要体现在企业中长期贷款上,对应基建和头部制造业,详细分析请见正文)

4、调整后核心问题是,哪些方向能够反弹并创新高:

一方面,关注当期业绩(Q3)涨幅较大且能延续的,比如Q3业绩能够释放并延续的军工、光伏、新能源车、消费电子、工程机械、汽车零配件、生产线设备等,具体标的可参考正文表格;

另一方面,当经济预期相对不错的情况下,Q4容易出现低估值蓝筹的估值切换。顺周期的白酒、白电、水泥、化工细分、航空有相对收益的概率较大。

01

社融高点临近,但信用收缩力度不会太大,预计较去年4月之后更温和

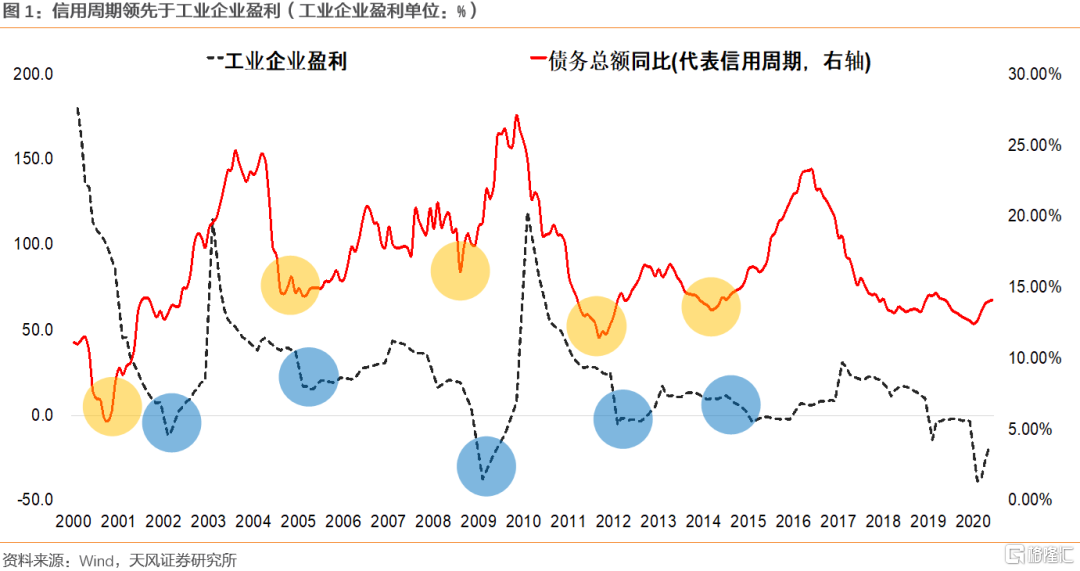

前期的报告中,我们曾经提到,市场的系统性风险,要么来自过渡的泡沫化(类似15年),要么来自经济预期(EPS预期)的显著恶化(类似18年和19年4月)。

而经济(EPS)的领先指标是信用周期。因此,信用周期后续的走势,是市场存在系统性风险与否的核心矛盾。

周五披露的8月社融数据一定程度超出预期,主要贡献在于地方政府债券的发行。另外信贷总量虽然一般,但结构不错,企业中长期贷款新增较多,预示基建和制造业信用仍在扩张。

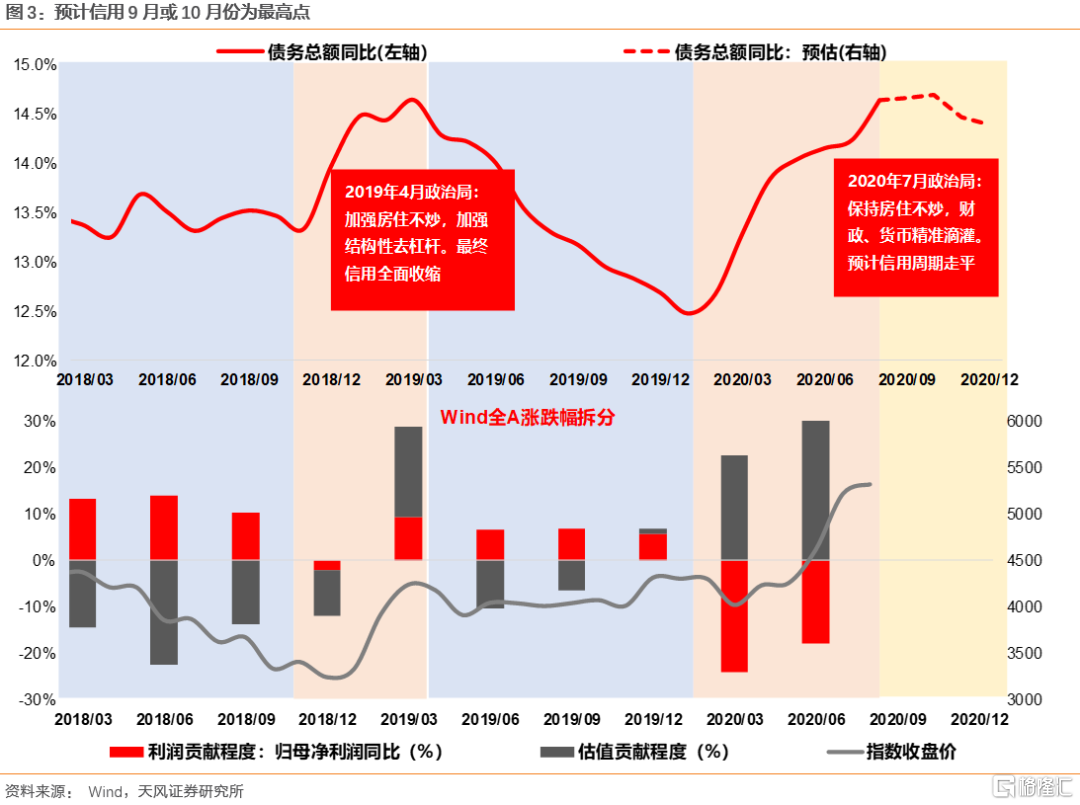

向前看,预计信用周期9月或10月份为最高点,但大概率不会像2019年4月之后大幅收缩:(1)专项债9、10月发行规模可能下降但降幅有限,而2019年4月地方政府债发行规模大幅收缩。(2)房企“345新规”试点,房企加大销售回款,居民中长期信贷预期维持。(3)中美贸易摩擦升级、疫情尚未结束、水灾等因素,经济仍需政策托底。

具体来看:

(1)债务端:专项债发行后移,9、10月仍需发0.85万亿专项债,地方政府债发行规模下降空间有限,而2019年4月地方政府债发行规模大幅收缩。6-7月地方政府债给1万亿特别国债让路,减缓发行。8月集中发行0.63万亿后,剩余额度需要在10月全部发完,因此9月和10月仍需要发行0.85万亿专项债,月均0.425万亿。因此,预计专项债发行规模将下降,但下降空间有限。而2019年4月地方政府债发行大幅收缩,新增一般债和专项债仅为0.11万亿。

(2)居民信贷端:房企“345新规”试点,房企加大销售回款,预计今年“金九银十”成色十足,居民中长期贷款将维持。通常9、10月是商品房销售高峰,居民中长期贷款在9月都比较坚挺,今年预计要好于去年。从逻辑上看,“345新规”设置“三道红线”,融资收紧,负债率与融资渠道直接挂钩。房企急于以价换量,加大销售回款。一是弥补现金流缺口,降低财务风险,二是降低负债率,满足融资新规。从数据上看,样本46城,9月前10日商品房销售面积就达到去年同期35.28%。而房企促销政策,例如恒大7折房,普遍从9月中旬左右才开启,因此预计今年“金九银十”成色十足,居民中长期贷款将维持。

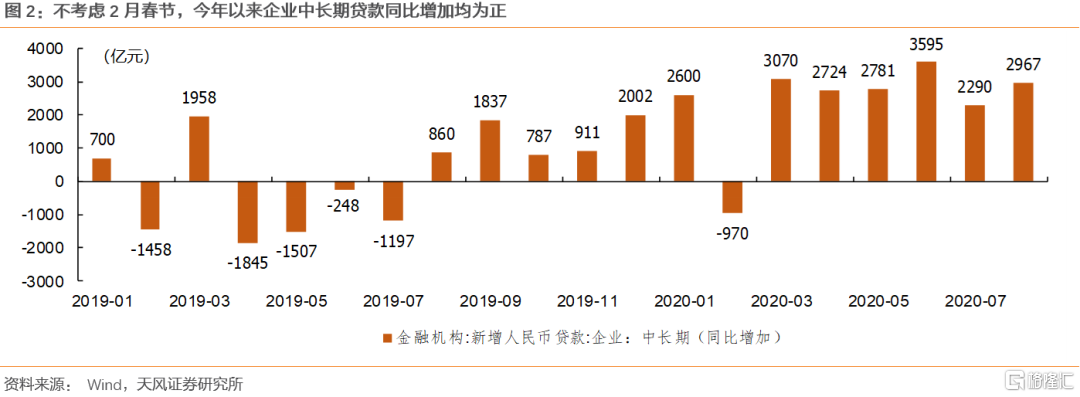

(3)企业信贷端:企业中长期贷款不会再像2019年4月一样大幅收缩。2019年4月监管机构严控资金流向,企业短期、中长期贷款均大幅收缩。而疫情后经济快速修复,不考虑2月春节,今年以来企业中长期贷款同比增加均为正,支撑信用扩张。后续来看,中美摩擦持续升级,从科技领域的摩擦已经扩展至全产业链,再考虑到疫情尚未结束叠加水灾,经济仍需政策托底。因此,我们预计企业中长期贷款不会再像2019年4月一样大幅收缩。

预计信用(贷款余额+全社会债务总额)维持稳定,接下来大概率横着走,全年同比增速14.39%。(1)政治局会议透露出信用扩张放缓的信号,强调更加精准投放,防风险的命题则较前一阶段突出。但相比于去年4月,当前大幅收缩信用周期的可能性较低。(2)考虑到央行行长预计今年全年贷款新增预计近20万亿,社融规模增量超过30万亿。根据目前债券发行进度,我们估算预计全年债务总额同比14.39%,因此,预计信用会维持稳定,大概率横着走。经济预期的大幅恶化和对应市场的系统性风险较难出现。

02

资金面趋弱和对利率上行的担忧,导致了短期猛烈调整,但之后系统性风险较小

微观资金面几个方向都在边际走弱:(1)最先是信贷资金违规入市炒股票的钱,从7月中旬开始被监管按住,随后一个月严查信贷账户资金流向。(2)随后是外资的钱,虽然汇率升值,前期美股上涨,但仍然大幅流出,我们理解背后是对近期各种地缘政治的担心。(3)最后是公募发行,上周主动股票发行规模萎缩到100亿以下。

央行迟迟不放长钱,对利率水平进一步上行的担忧:(1)虽然央行依靠放短钱(7天逆回购),把Dr007维持在omo利率的2.2%附近,但是一年期同业存单持续上行,银行间缺长钱,国债利率承压。(2)从股债收益差的角度,5-6月虽然利率上行,但性价比仍然偏向股票,国债利率回到3%以上之后,当前股票性价比的优势开始被质疑。

以上因素都会导致市场上行放缓,波动加大,尤其在美股暴跌的背景下。但是我们觉得市场系统性风险仍然不大:我们理解系统性风险主要来自两个方面,一是泡沫化趋势(例如15年),二是经济预期大幅受挫(例如19年4月和18年)。目前泡沫化主要是结构化的,整体没有出现过热。影响经济预期的主要是国内信用和中美关系,但这两个问题暂时没有影响到经济预期。

03

调整后核心问题是,哪些方向能够反弹并创新高

7月中旬后增量资金趋弱、叠加近期央行长钱投放少导致利率上行预期加重,市场波动放大。但是目前的中美关系和信用收缩的力度暂时没有影响经济预期,因此系统性风险不大,下跌后仍以找机会为主。

类似去年Q4(当时涨幅靠前的行业是半导体、家电、水泥、工程机械),今年的最后4个月市场风格会相对均衡,一方面,顺周期的白酒、白电、水泥、化工细分、航空有相对收益的概率较大;另一方面,Q3业绩能够爆发并延续的军工、光伏、新能源车、消费电子、工程机械、汽车零配件、生产线设备等,具体可以参考下面表格:

风险提示:宏观经济风险,业绩预报不及预期风险,海外疫情发酵风险,市场波动风险。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

报告来源:天风证券股份有限公司

报告发布时间:2020年9月13日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。