下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:花长春

来源:宏观长春

导 读

金融数据超预期,透露出五点信息:总量政策未收紧,但已现拐点,后续增速缓慢回落;超预期在于政府债券放量;M1-M2剪刀差收窄;储蓄存款高企;票据贴现如期缩量。

摘 要

我们前期研判“货币信贷政策并非收紧,总量目标不变,短期票据贴现的干扰不足虑”,当前金融数据重回扩张再次坚定我们的看法,持续修复需要政策呵护,总量政策并未收紧。

8月社融数据回升且超出市场预期,指示五点重要信息和投资含义:

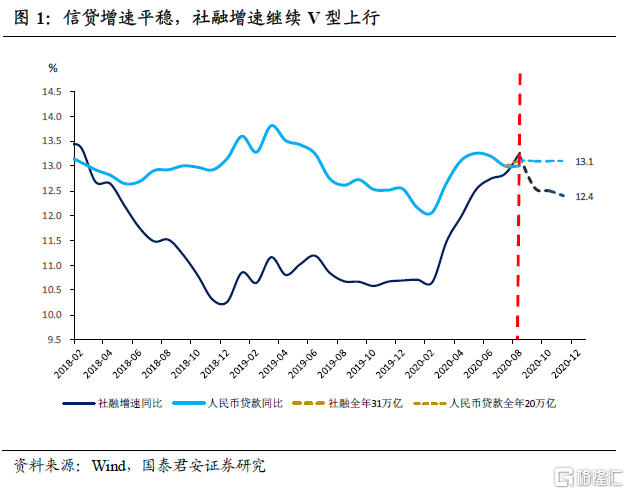

1)信息一:新增社融已达25.4万亿,完成全年目标85%(按照全年30万亿计);新增信贷已达14.4万亿,完成全年目标72%(按照全年20万亿计);社融增速顶点显现,已达13.3%,9-12月增速缓慢回落。

投资含义一:这意味着目前总量政策并没有收紧,对经济仍“呵护”7月金融数据低于预期主要是票据短期扰动;9-12月社融、信贷增速节奏上放缓,边际企稳,全年最终在12%-13%左右。

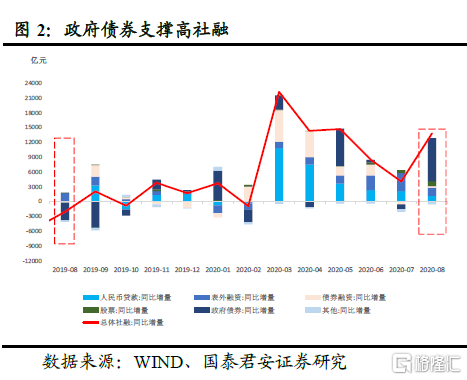

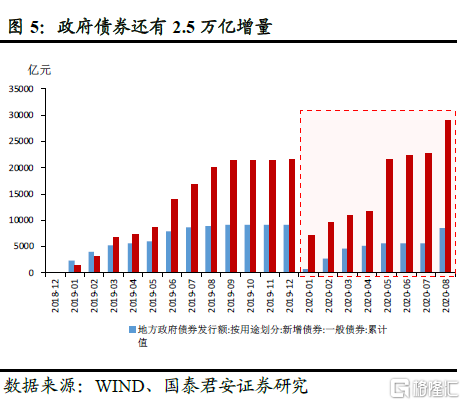

2)信息二:社融超预期,主因在政府债券融资放量,基建项目加速落地,专项债券完成77.3%,拐点或在9月出现。

投资含义二:政府债券9-10月前还剩2.5万亿额度,专项债仍是大头,将在短期继续放量,支撑社融;但9月过后,有所放缓。

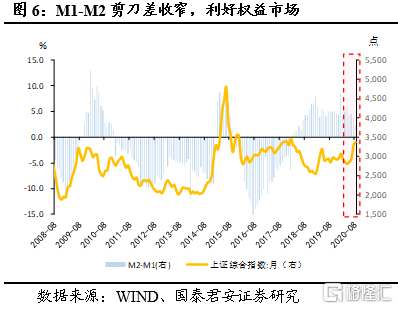

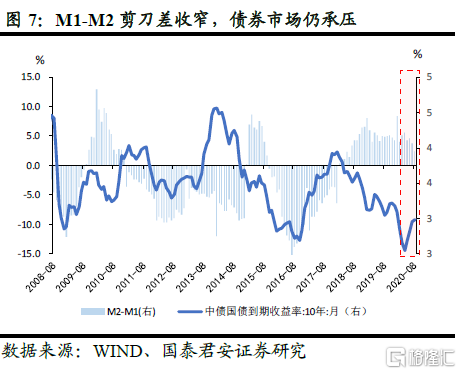

3) 信息三:M2见顶回落,系财政存款拖累;M1反弹持续,M1-M2剪刀差收窄。

投资含义三:宽货币向宽信用传导见成效,企业经营活动向好,盈利修复,利好权益市场,债券市场承压。

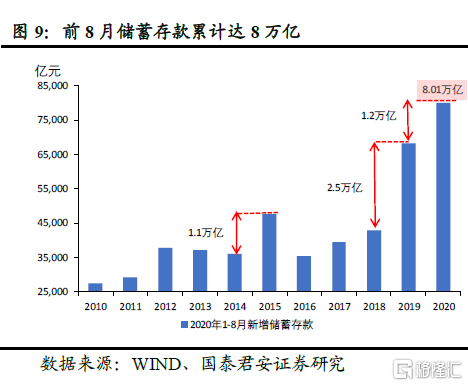

4) 信息四:前8月储蓄存款累计达8万亿,比2019年同期多增1.2万亿。

投资含义四:前8月储蓄存款高企,当前消费仍弱,存款搬家趋缓,但未来家庭寻求资产配置的需求仍强。

5)信息五:信贷票据贴现如期下降,系短端利率继续上行;叠加监管力度不减,“票据——结构性存款”套利利差骤减。

投资含义五:货币政策关注金融稳定,监管力度仍强,银行高吸揽储较难,企业、居民套利行为受压制。

风险提示:海外疫情急剧恶化,经济恢复中断,政策节奏大幅改变。

正 文

我们前期研判“货币信贷政策并非收紧,总量目标不变,短期票据贴现的干扰不足虑” (参见报告“货币信贷收紧?非也,短期票据贴现干扰,勿忧——全球央行观察之“中国金融数据”,20200812)。当前金融数据——8月份——重回扩张再次坚定我们的看法,持续修复需要政策呵护,总量政策并未收紧。

信息一:社融完成全年目标85%,总量政策并没有收紧,但顶点已至,9-12月缓慢回落

截止8月,新增社融已达25.4万亿,未来4个月还剩下4.6万亿增量,如果按照完成全年30万亿目标计算,已经完成86%;新增信贷已达14.4万亿,还剩5.6万亿增量,目前也已经完成全年目标72%(按照全年20万亿计)。这意味着目前总量政策并没有收紧,对经济仍“呵护”7月金融数据低于预期主要是票据短期扰动。

但8月社融增速已达13.3%高位,顶点显现,较7月再上行0.4个百分点,信贷增速为13.0%,后续再次扩张概率不大,边际上已经趋缓,预计9-12月增速缓慢回落,全年最终在12%-13%左右(图1)。

我们前期研判“无须过于担忧通胀,CPI在6-8月因供给侧因素进入小反弹,而后将再次进入下行通道,直至年底”(参见报告“6至8月CPI小反弹,但未来一年通胀风险不大”,20200710;“7-8月CPI如期回升,不改下行趋势”,20200811)。当前数据——8月份——低于我们前期的研判,再次坚定我们的看法,未来一年通胀压力不大,不会导致货币政策提前退出。我们预计年底CPI将降至0附近,2021年上半年略有上行,但不会超过2%。

信息二:社融超预期,因政府债券放量,但9月拐点将至

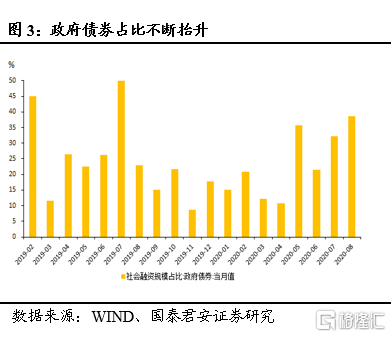

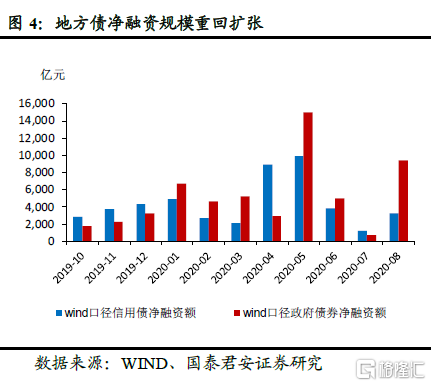

政府债券融资大幅多增是8月社融数据回升且超出市场预期的关键。8月社融达3.58万亿,前值为1.69万亿,高出市场预期。政府债券是主要的超预期源头,企业股票定增受益于权益市场,高于往年同期,也同比多增1000多亿。企业债券融资同比止跌回升,多增250亿(图2)。8月政府债券融资占社融规模比重自5月后再次提升,达到39%,创2020年以来最高(图3)。在8月底,我们观察到,Wind口径地方债净融资规模高达9424亿,强势拉动社融(图4),支撑基建项目加速落地。

后续节奏上,至少10月前债券市场都将面临地方债的大量供给压力,这将压制债券市场情绪。1-8月新增专项债已累计发行2.89万亿,专项债剩余额度约8500亿元要求在10月底前发行完毕,完成77.3%,一般国债9-12月还需净增约1.4万亿,地方政府一般债券已累积发行超8500亿元,占全年额度的87%,还剩余1269亿元(图5)。

我们预计,剩余专项债或在9-10月发行完毕,届时出现拐点,8-10月地方债券的供给将继续支撑社融,但9月过后边际趋缓。

信息三:M2见顶回落,M1反弹持续,剪刀差收窄,股强债弱

M2同比增长10.4%,前值为10.7%,低于市场和国君预期,M1上升1.1个百分点,M2-M1剪刀差再次收窄,企业经营活力进一步释放,生产经营的边际恢复。

社融、信贷超预期,M2为何连月落?8月特别国债等继续发行,财政存款维持7月态势,投放较多(图8)。M2回落一方面由于基数原因,2019年同期M2较高;另一方面,8月政府发债较多,这部分资金“淤积”形成财政存款,并未计入M2。两因素影响消退之后,预计后续M2会有所回升。此外,除了M2见顶回落,出现拐点外,8月股市呈现震荡格局,赚钱效应有所趋弱,居民、企业存款搬家有所减缓。

后续,一方面,M1料将继续回升,M1-M2剪刀差有望进一步收窄,这说明宽货币向宽信用传导见成效,企业经营活动向好,利好权益市场,债券市场承压(图6、7)。

信息四:储蓄存款高企,家庭资产配置需求强

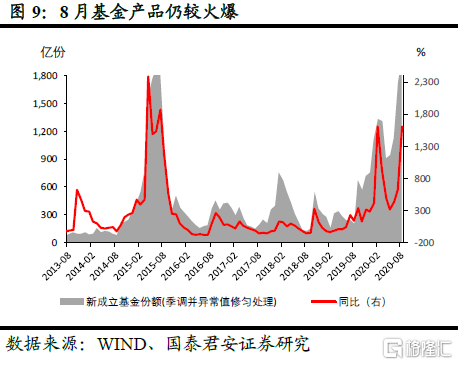

此外,除了M2见顶回落,出现拐点外,8月股市呈现震荡格局,赚钱效应有所趋弱,居民、企业存款搬家有所减缓。但这是现状,展望未来,我们看到,前8月储蓄存款累计达8万亿,储蓄存款高企,比2019年同期多增1.2万亿,而理财发行仍较弱,家庭资产配置需求仍强(图8、9)。

信息五:信贷票据贴现如期下降,监管力度不减

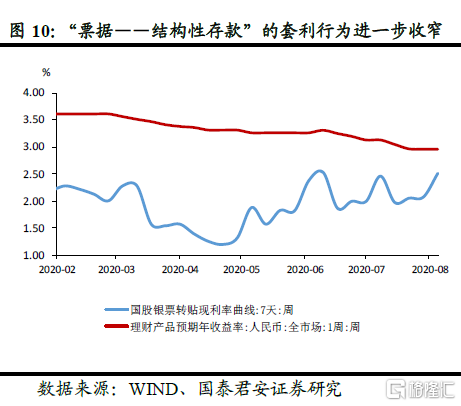

我们在7月的点评中(参见报告:货币信贷收紧?非也,短期票据贴现干扰,勿忧——全球央行观察之“中国金融数据”20200812)指出,受季节性扰动的票据融资将会在后续恢复,受短端利率上行(但8月以来票据市场转贴利率仍在高位)影响导致的缩量将会在短端利率企稳后有所恢复,但受到监管打击套利行为而压制的这部分票据融资难言恢复。8月票据融资再次收缩证明,在强监管下,结构性存款价量进一步收缩,企业利用票据进行套利的空间进一步收窄(图10、11)。

风险提示:海外疫情急剧恶化,经济恢复中断,政策节奏大幅改变。