下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、许茹纯、朱成成

来源:追寻价值之路

核心结论

8月份A股继续高位震荡,陆股通资金当月累计净流出20.3亿元,在连续四个月持续净流入后再度转为净流出。从持股市值的板块分布上看,8月陆股通持股市值在主板、中小板和创业板继续提高。从持仓占比的变化角度来看,8月份主板占比小幅增加,中小板和创业板有所下降。从外资定价权看,8月份大多数行业陆股通持股市值占行业A股市值比例相比7月底均有所提升。在行业配置上,8月份外资加仓食品饮料、银行、化工等行业,减仓休闲服务、医药生物、电子和家用电器等行业。集中度上看,8月份外资持仓的行业集中度小幅上升、个股集中度有所下降。综合来看,我们认为一方面由于A股7月中旬短期见顶之后维持高位震荡,波动加大,导致部分外资选择获利了结进而流出。另一方面外围形势严峻,中美南海对峙以及中印边境冲突不断,恐慌情绪蔓延,资金整体持谨慎观望态度。不过当前国内经济的复苏进度持续领先于其他经济体,中报业绩披露情况也显示上市公司业绩出现了大幅的改善,因此展望后市,我们认为随着基本面的逐步改善,外资整体净流入的趋势仍将延续。

具体来看,8月份外资持仓变化主要存在以下特征:

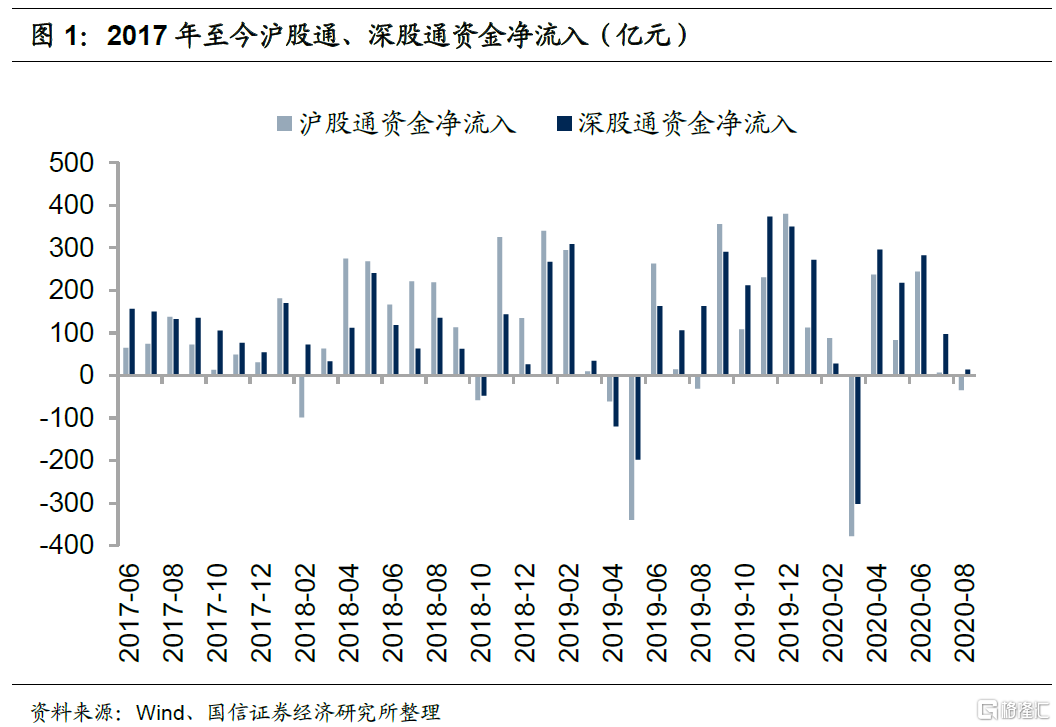

第一,8月沪股通呈现净流出,深股通净流入态势持续放缓。截至8月31日,陆股通当月累计净流出20.3亿元,其中沪股通当月累计大幅净流出34.1亿元,深股通当月累计小幅净流入13.8亿元。

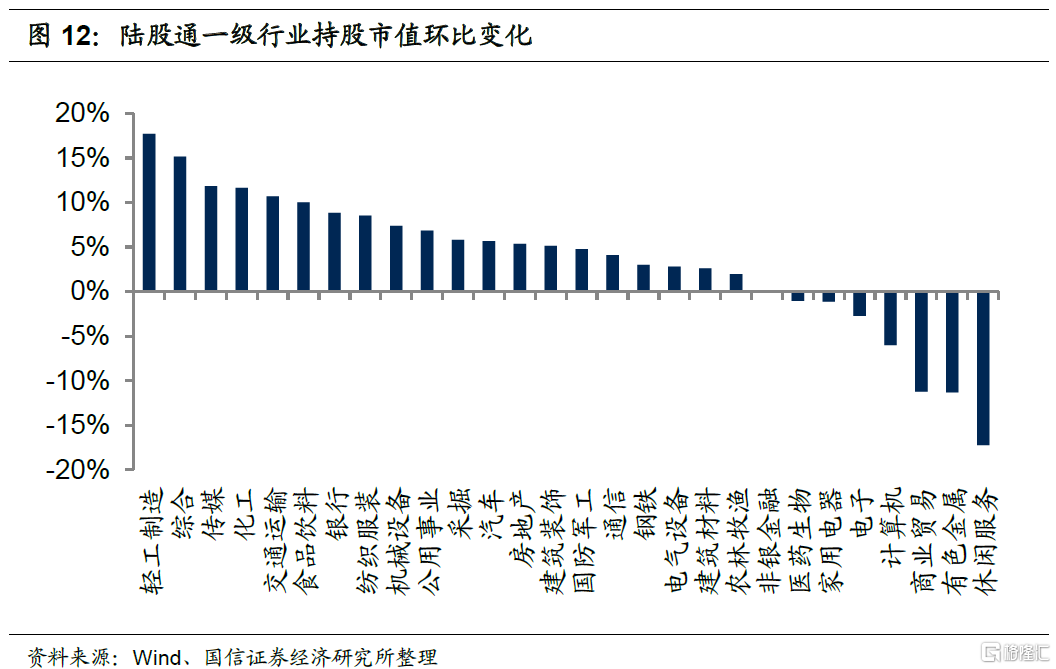

第二,主板占比小幅增加,食品饮料、银行、化工等行业布局加码。从持股市值的板块分布上看,8月陆股通持股市值在主板、中小板和创业板继续提高。从持仓占比的变化角度来看,8月份主板占比小幅增加,中小板和创业板有所下降。从行业持仓占比的变化角度看,8月份外资加仓食品饮料、银行、化工和交通运输等行业,减仓休闲服务、医药生物、电子和家用电器等行业。

第三,申万一级行业外资定价权大多上升。如果看外资定价权的变化情况,8月份大多数行业陆股通持股市值占行业A股市值比例相比2020年7月底均有所提升。重仓行业中,综合行业中的陆股通占比提升了0.51个百分点,增幅最大;轻工、传媒、银行和化工行业中的陆股通占比分别提升0.23、0.14、0.10和0.10个百分点。而有色金属和家用电器、休闲服务三个行业的陆股通占比则分别下降0.15、0.25、0.70个百分点,降幅居前。

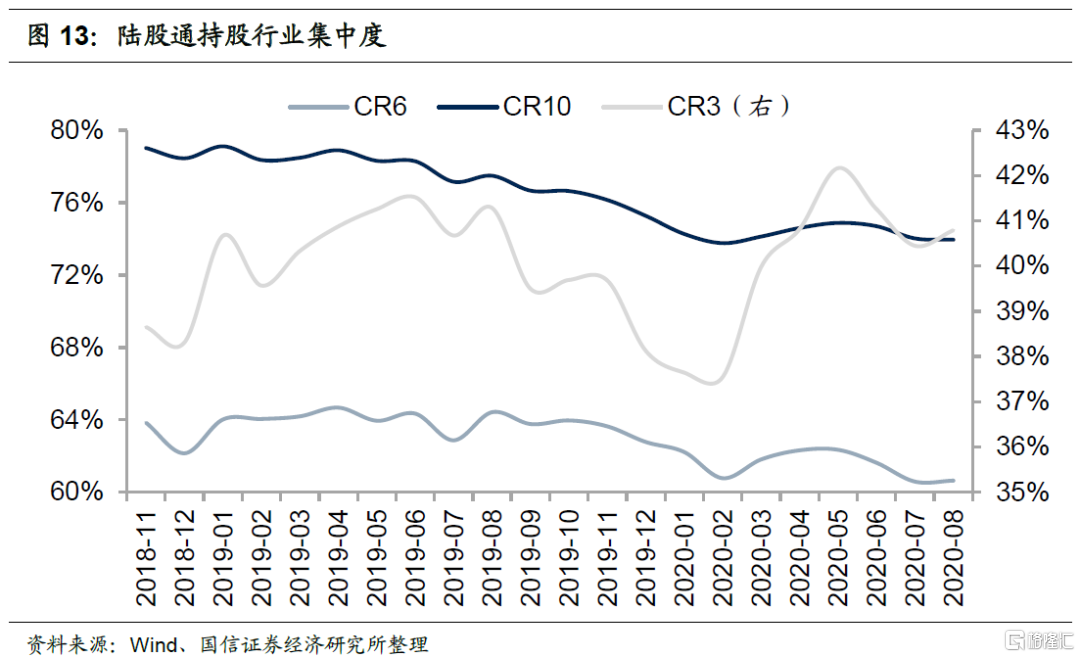

第四,行业集中度小幅上升、个股集中度有所下降。行业集中度方面,与上月相比持平,8月份CR3、CR6小幅上升,CR10小幅下行。具体来看,截至8月31日,CR3、CR6、CR10分别为40.8%、60.7%、74.0%,CR3、CR6较上月分别上升0.34、0.05个百分点,CR10较上月下降0.07个百分点。个股集中度方面,陆股通除前五十外,前五、前十、前二十个股集中度相比上月纷纷下降。具体来看,7月份个股 CR5、CR10、CR20分别为22.4%、32.5%、43.7%,较上月分别下降了0.1、0.2、0.1个百分点,CR50为58.9%,较上月上升了0.5个百分点

第五,陆股通前二十大重仓股持仓市值减少略多,其中贵州茅台持仓市值依然稳居首位,其中5只股票持仓市值排名环比上升,6只股票持仓市值排名环比下降,9只股票行业排名未发生变动。

北上资金流动情况与持股规模

8月沪股通转为净流出,深股通净流入态势持续放缓。截至8月31日,陆股通当月累计净流出20.3亿元,其中沪股通当月累计大幅净流出34.1亿元,连续四个月的资金净流入终结,转为净流出。深股通当月累计小幅净流入13.8亿元,净流入态势持续放缓。我们认为一方面由于A股7月中旬短期见顶之后维持高位震荡,波动程度放大,导致部分外资选择获利了结,进而流出。同时另一方面外围形势严峻,中美南海对峙以及中印边境冲突不断,恐慌情绪蔓延,投资者风险偏好降低,资金整体持谨慎观望态度。不过当前国内经济的复苏进度持续领先于其他经济体,中报业绩披露情况也显示上市公司业绩出现了大幅的改善,因此展望后市,我们认为A股市场仍具备较高的投资性价比,当前外资整体净流入的趋势仍未改变。

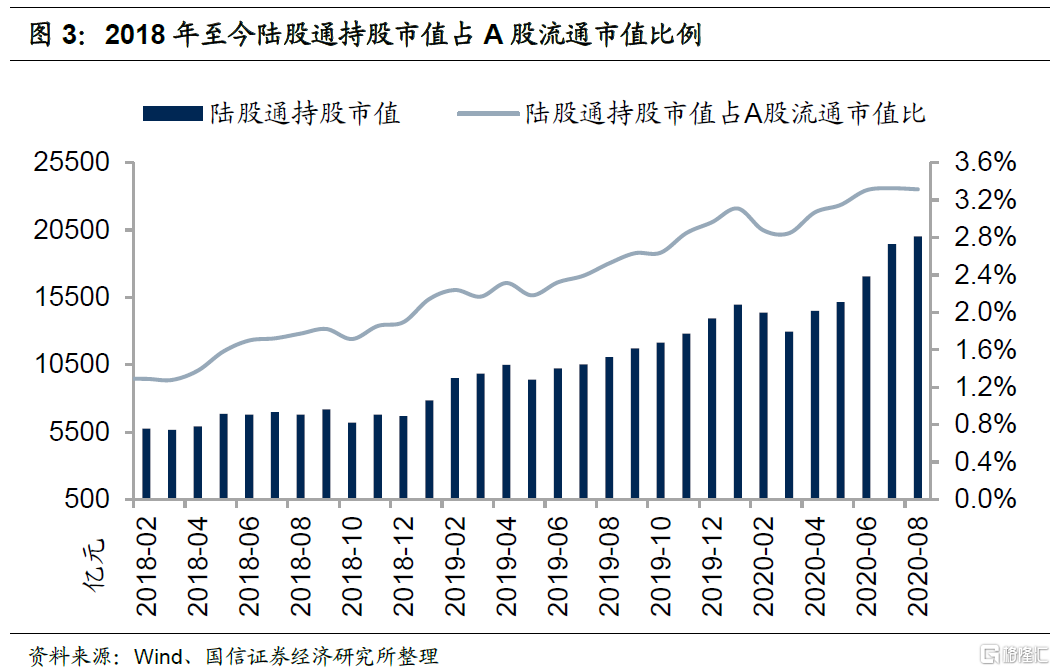

8月份陆股通持股市值占全部A股流通市值比例环比基本持平。外资投资A股主要有两个渠道,一是通过陆股通,二是通过QFII/RQFII。QFII/RQFII方面,外汇管理局于2019年9月10日宣告取消合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)投资额度限制。陆股通方面,截止8月31日,陆股通持股市值为20027亿元,相比上月提高585亿元,占A股流通市值为3.3%,环比基本持平。

陆股通持股板块分析

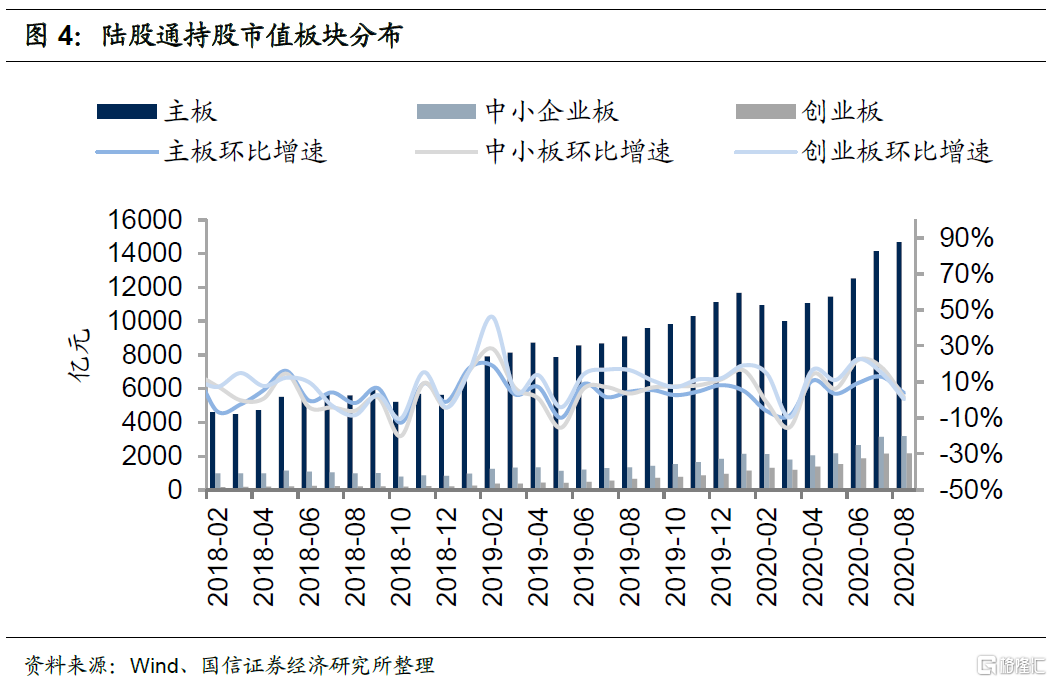

从持股市值的板块分布上看,8月陆股通持股市值在主板、中小板和创业板继续提高。不过相较于7月而言,各板块持股市值的环比增速大幅收窄。具体而言,截至8月31日,主板持股市值为14683亿元,环比上升3.8%,前期为12.9%。中小企业板持股市值为3184亿元,环比上升1.3%,前期为18.2%。创业板持股市值2160亿元,环比上升0.3%,前期为15.2%。

从持仓占比的变化角度来看,8月份主板占比小幅增加,中小板和创业板有所下降。具体而言,截至8月31日,陆股通持股总市值中,主板持股市值占73.3%,较上月小幅上升0.6%;中小企业板持股市值占15.9%,较上月小幅减少0.3%;创业板持股市值占10.8%,较上月小幅减少0.3%。

陆股通持股行业分析

从持股市值占A股行业市值比看外资定价权

一级行业定价权

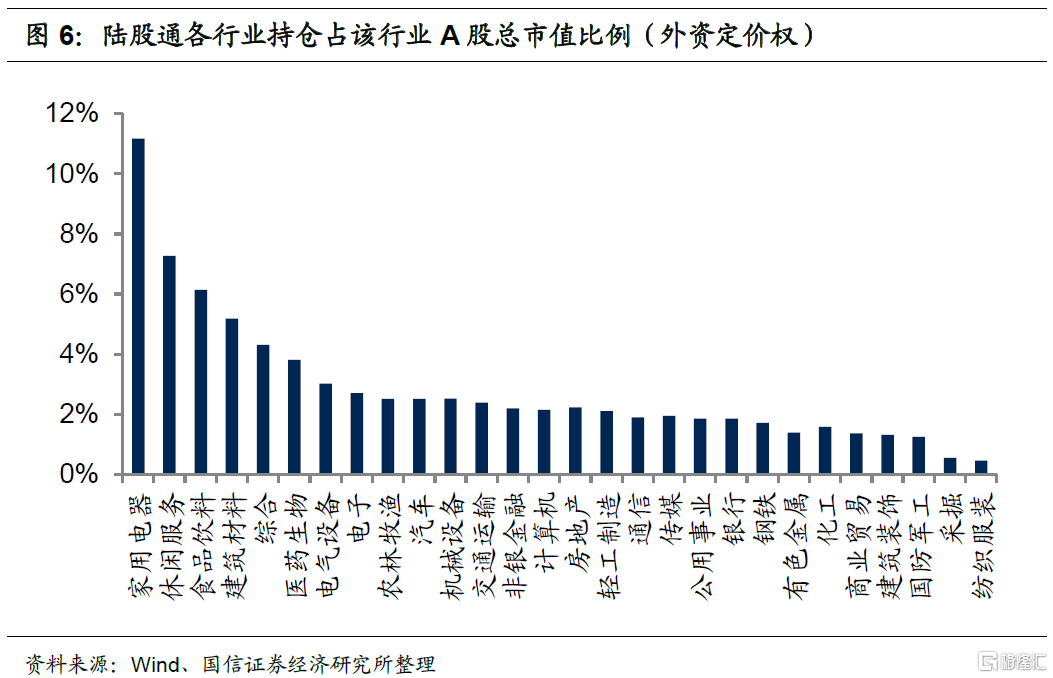

从陆股通持股市值(一级行业)占A股行业市值比来看,与上月相比休闲服务持股比例下降幅度最大,家用电器行业持股比例微幅下降,但8月份家电行业、休闲服务陆股通持股市值占行业A股总市值的比例依然处于前二。陆股通一级行业持股市值占行业A股市值比例排名前5的行业依次为家用电器、休闲服务、食品饮料、建筑材料和综合,占比分别为11.2%、7.3%、6.1%、5.2%、4.3%。也就是说,外资对于大消费类板块仍具有很高的定价权。此外除了大消费板块,建筑材料、医药也是外资占比较大的行业。

如果看外资定价权的变化情况,8月份大多数行业陆股通持股市值占行业A股市值比例相比2020年7月底均有所提升。重仓行业中,综合行业中的陆股通占比提升了0.5个百分点,增幅最大;轻工、传媒、银行和化工行业中的陆股通占比分别提升0.2、0.1、0.1和0.1个百分点。而有色金属和家用电器、休闲服务三个行业的陆股通占比则分别下降0.2、0.3、0.7个百分点,降幅居前。

与2020年6月底相比,综合、建筑材料和化工三个行业陆股通持股市值占行业A股市值比例的提升最为明显。重仓行业中,综合行业中的陆股通占比提升了约0.8个百分点,增幅最大;建筑材料和化工行业中的陆股通占比均提升了0.3个百分点,提升幅度次之;而休闲服务、食品饮料和家用电器行业的陆股通占比则分别下降1.4、0.4和0.3个百分点,降幅居前。

二级行业定价权

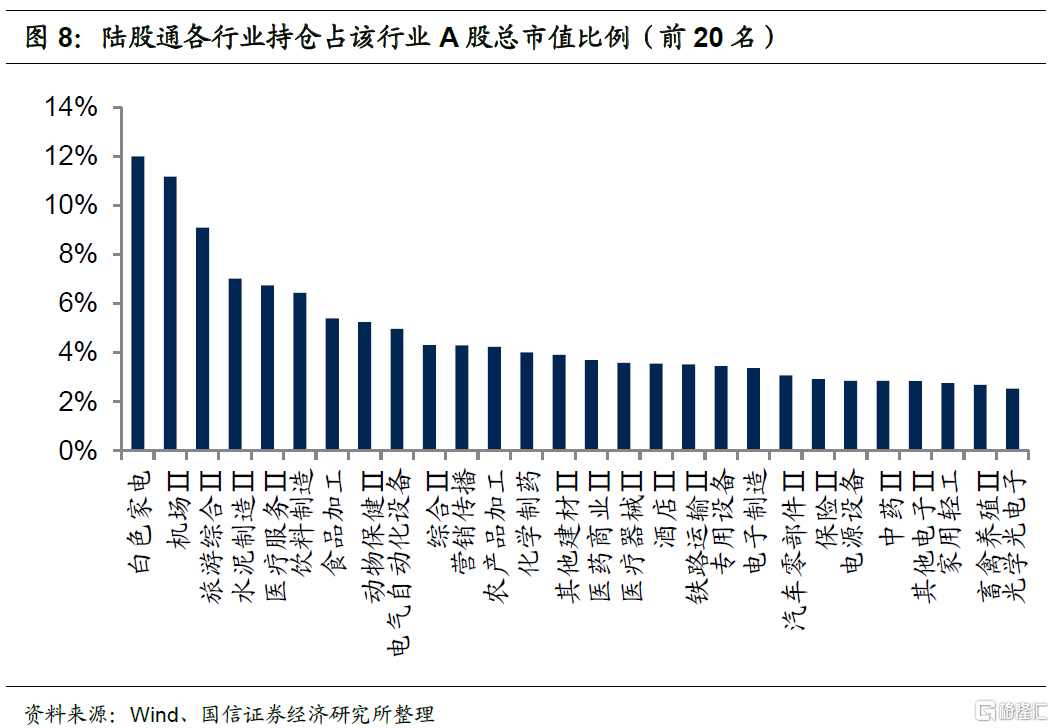

从二级行业来看,家用电器和交通运输等细分行业中,陆股通持股市值占行业A股总市值比例较高。截至8月31日,二级行业中,陆股通定价权排名前五的分别是白色家电、机场Ⅱ、旅游综合Ⅱ、水泥制造Ⅱ和医疗服务Ⅱ行业,占比分别为12.0%、11.2%、9.1%、7.0%和6.7%;陆股通定价权排名靠后的五个行业分别是餐饮Ⅱ、农业综合Ⅱ、渔业、其他轻工制造Ⅱ和其他交运设备Ⅱ。

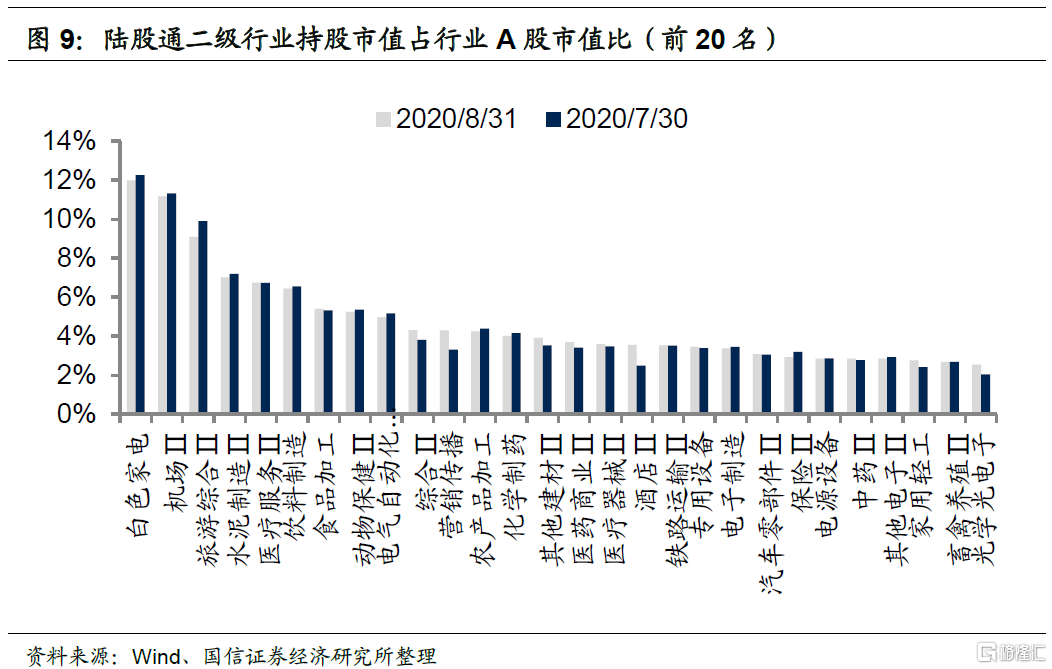

与上个月(2020年7月底)相比,二级细分行业中陆股通持股市值占行业A股总市值比例提升略多,其中酒店、营销传播和其他休闲服务二级行业占比提升最多。具体来看,酒店Ⅱ、营销传播、其他休闲服务、综合Ⅱ和光学光电子占比分别上升1.07%、0.98%、0.66%、0.51%和0.49%;而旅游综合、元件、黄金、专业零售、保险Ⅱ的陆股通持股市值占比分别下滑0.80%、0.35%、0.28%、0.28%和0.27%。

从各行业持仓占比看外资行业配置

一级行业配置

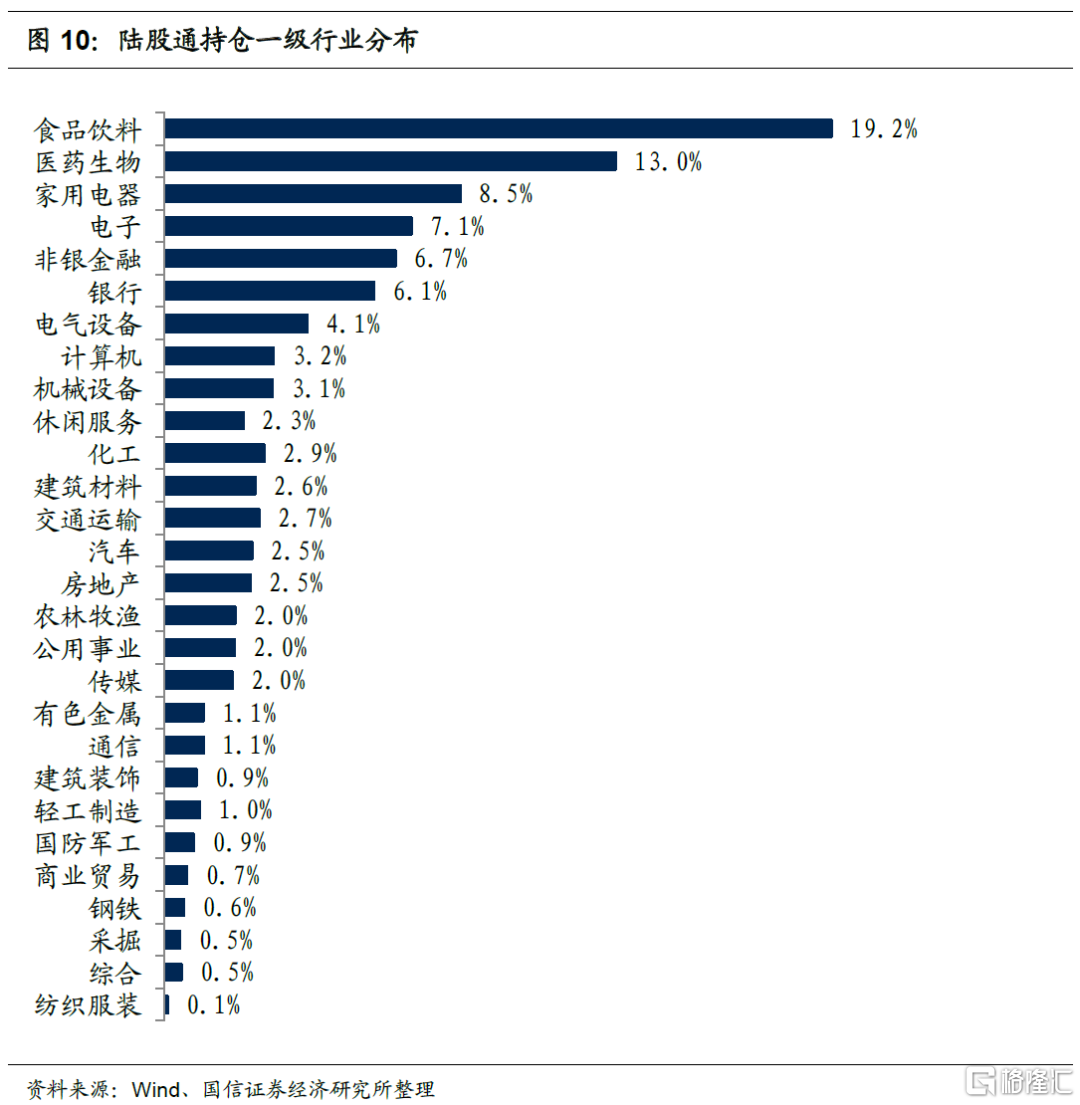

在一级行业配置上,外资相对偏好于配置大消费、电子和金融行业,8月份食品饮料行业仍旧占据陆股通持仓榜首。大消费、金融行业一直是外资重点投资的领域,电子近两年行业资本开支持续扩张,景气度持续上升,成为外资关注的重点。陆股通持股市值最高的前五大行业是食品饮料、医药生物、家用电器、电子、非银金融,其中食品饮料行业持仓占比为19.2%,超第二名医药生物(13.0%)6.2个百分点。外资的行业配置相对集中,前五大重仓行业合计占比54.6%,占投资总额的近六成比重。而纺织服装行业持股比例仅为0.1%,采掘和钢铁行业同样仅为0.5%和0.6%,在所有行业中配置比例相对靠后。

从持仓占比的变化角度看,8月份外资加仓食品饮料、银行、化工和交通运输等行业,减仓休闲服务、医药生物、电子和家用电器等行业。从持仓占比的变化角度来看,外资对于食品饮料、银行、化工和交通运输等行业进行了加仓,分别增加1.23、0.33、0.22和0.19个百分点;对于休闲服务、医药生物、电子和家用电器等行业进行了减仓,分别减少0.56、0.53、0.42和0.35个百分点。

从持股市值的变化角度看,8月一级行业陆股通持股市值大部分维持上升,其中轻工制造、综合和传媒等行业陆股通持股市值环比提升幅度靠前。具体来看,排名前三的轻工制造、综合和传媒行业的持股市值环比增幅分别为17.7%、15.2%、11.9%。而休闲服务、有色金属、商业贸易行业陆股通持股市值环比减少幅度最大,分别为17.2%、11.3%和11.2%。

行业集中度方面,与上月相比持平,8月份CR3、CR6小幅上升,CR10小幅下行。具体来看,截至8月31日,CR3、CR6、CR10分别为40.8%、60.7%、74.0%,CR3、CR6较上月分别上升0.34、0.05个百分点,CR10较上月下降0.07个百分点。

二级行业配置

在二级行业配置上,8月份陆股通持股市值最高的前五大行业是饮料制造、白色家电、银行Ⅱ、食品加工和化学制药行业,仍属大消费和金融类的细分行业。持股比例分别为14.4%、8.5%、6.1%、4.8%和4.0%。

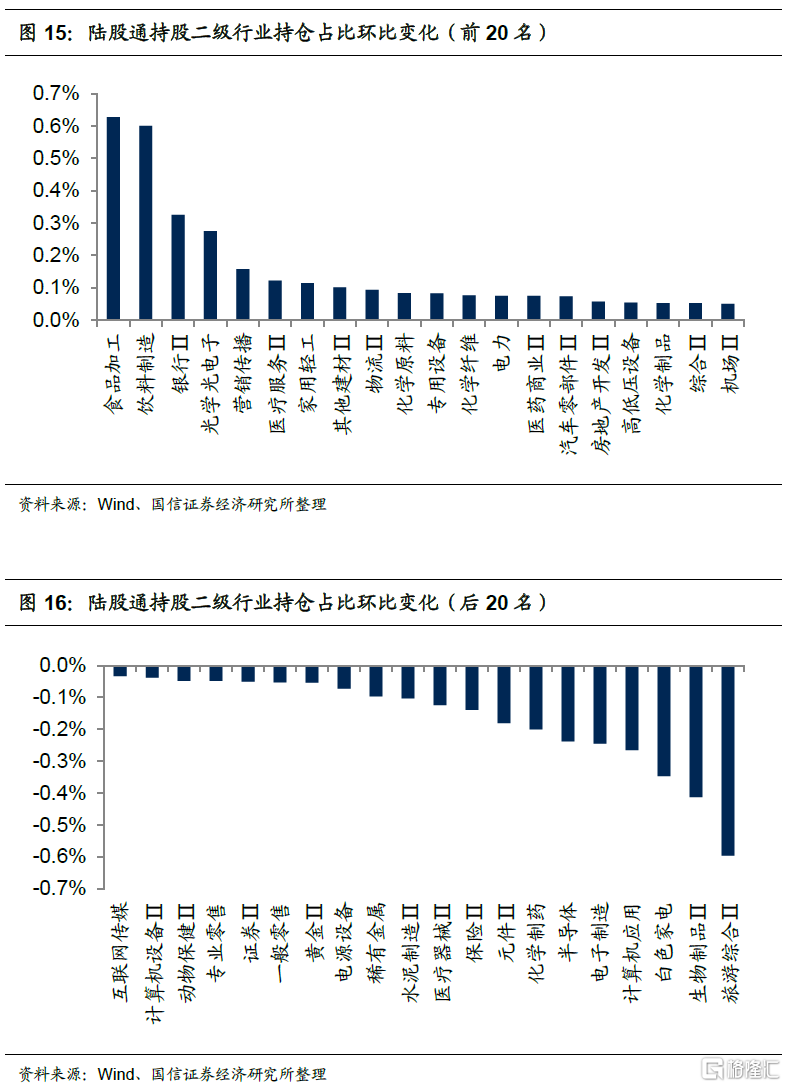

从持仓占比的变化角度看,8月份申万104个二级细分行业中陆股通持仓占比上升居多,其中食品加工与饮料加工行业加仓幅度较大,而生物制品Ⅱ和旅游综合Ⅱ大幅减仓。持仓占比增幅最大的前五个行业分别为食品加工、饮料制造、银行Ⅱ、光学光电子和营销传播。环比增幅分别为0.63、0.60、0.33、0.27和0.16个百分点。持仓占比下降幅度最大的五个行业分别为旅游综合Ⅱ、生物制品Ⅱ、白色家电、计算机应用和电子制造,分别下降0.60、0.41、0.35、0.27和0.25个百分点。

从持股市值的环比变化角度看,8月份申万二级行业中陆股通持股市值环比上升居多,其中其他休闲服务、酒店Ⅱ等行业持股市值增幅居前。具体看,市值环比增幅最大的前五个行业分别是其他休闲服务、酒店Ⅱ、营销传播、电机Ⅱ和化学原料,环比增幅分别为78%、52%、40%、38%、37%。其他交运设备、采掘服务、旅游综合Ⅱ、生物制品Ⅱ和金属非金属材料等行业持股市值环比降幅居前,8月份持股市值环比分别下降26%、24%、20%、19%和19%。

陆股通重仓股

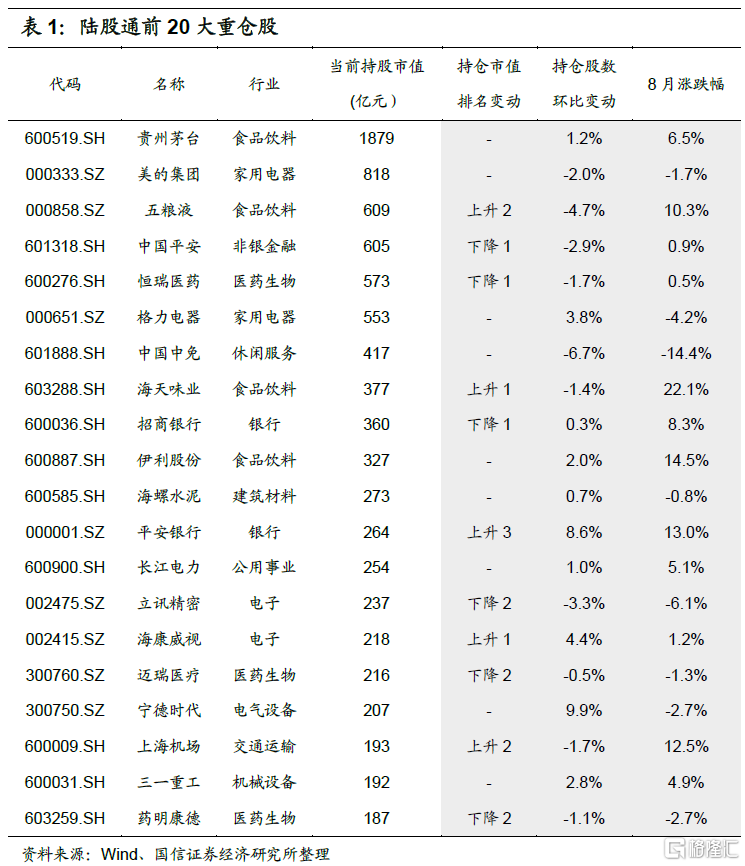

个股方面,8月份陆股通前二十大重仓股持仓市值大多减少,其中贵州茅台持仓市值依然稳居首位。陆股通当前持仓市值前20名股票分别是贵州茅台(1879亿元)、美的集团(818亿元)、五粮液(609亿元)、中国平安(605亿元)、恒瑞医药(573亿元)、格力电器(553亿元)、中国中免(417亿元)、海天味业(377亿元)、招商银行(360亿元)、伊利股份(327亿元)、海螺水泥(273亿元)、平安银行(264亿元)、长江电力(254亿元)、立讯精密(237亿元)、海康威视(218亿元)、迈瑞医疗(216亿元)、宁德时代(207亿元)、上海机场(193亿元)、三一重工(192亿元)、药明康德(187亿元)。5只股票持仓市值排名环比上升,6只股票持仓市值排名环比下降,9只股票行业排名未发生变动。

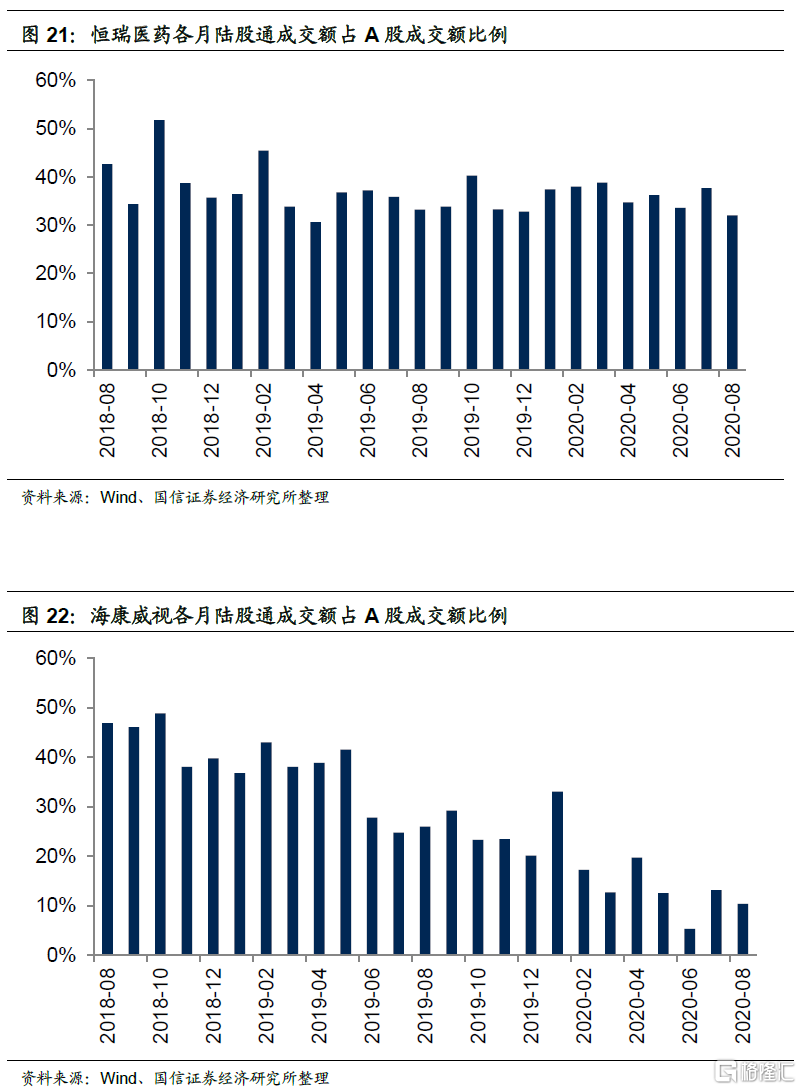

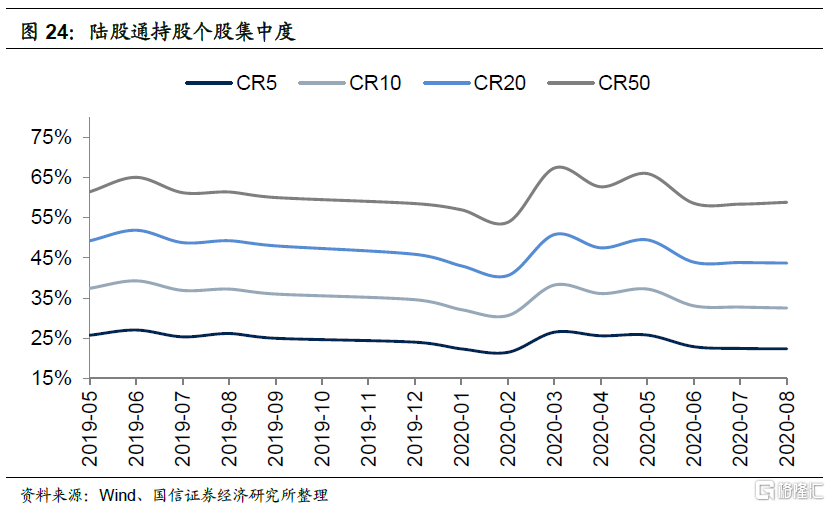

前20大重仓股中,贵州茅台、中国平安、美的集团、恒瑞医药、格力电器等股票近年来一直交易活跃。本月除格力集团外,贵州茅台、中国平安、恒瑞医药以及海康威视陆股通成交额占A股成交额的比例均小幅下滑。

个股集中度方面,8月份陆股通除前五十外,前五、前十、前二十个股集中度相比上月纷纷下降。具体来看,7月份个股 CR5、CR10、CR20分别为22.4%、32.5%、43.7%,较上月分别下降了0.1、0.2、0.1个百分点,CR50为58.9%,较上月上升了0.5个百分点。

截至8月31日,当月前10大活跃个股中,美团点评-W净买入额最高,净买入达107.6亿元,中国中免净卖出额最高,净卖出额达31.2亿元。