下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:沧海一土狗

来源:沧海一土狗

货币政策回归常态化

5月份以来,央行的态度发生了极其巨大的转变,从大幅度宽松转为收紧。中国央行并没有像美联储一样公开地以联邦基金利率为货币政策中介目标,而是采取了多目标的货币政策,为了准确地刻画央行“加息”的节奏,我们需要在市场上找一个影子货币政策中介目标,这个指标至少需要满足以下几点性质:

1、可得性,也就是说,机构可以按照这个价格融入/融出足够多的资金,所以,这必须是一个市场化的利率;

2、系统重要性,这个利率会影响绝大部分机构的行为;

3、 波动性较低,这个利率波动率不应该太大。

根据可得性条件,MLF利率和OMO利率不是一个合格的影子货币政策中介目标,因为金融机构无法以MLF利率或OMO利率从央行融入足够多的资金。这两个利率只是票面利率,不是市场利率。所以,它们不会直接起作用,而是通过预期起作用——它们是信号。

尽管央行很关心DR007的水准,但他并未作出任何显性承诺,而且,这个利率波动太大。所以,DR007也不是一个合适的选项。

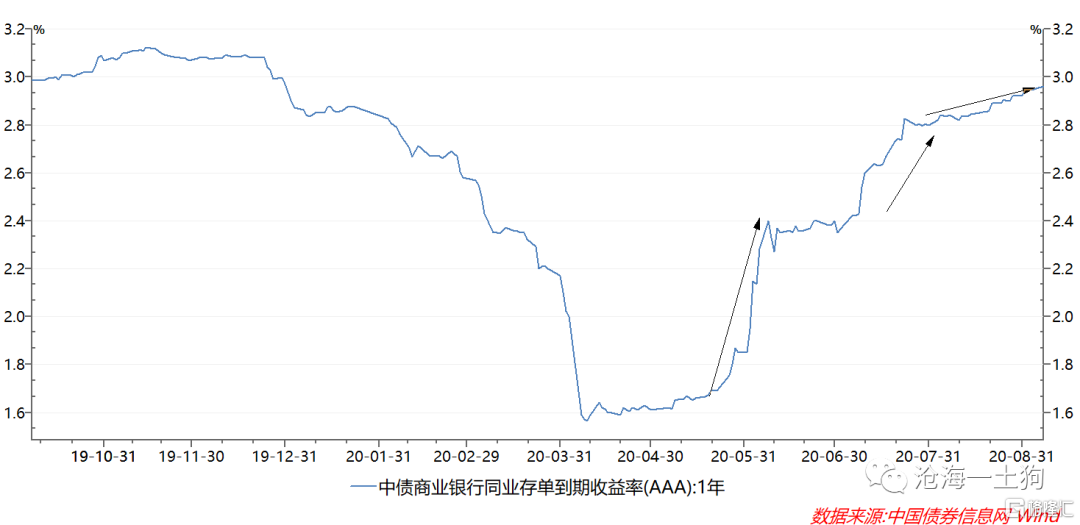

筛来筛去,我们不难发现一年期AAA级存单利率是合意的指标之一。

通过找影子货币政策中介目标的办法,我们就可以把中国央行的多目标货币政策转化成美联储单货币政策中介目标的形式。实际上,市场经历了3波“加息”,

第一波从1.6%提升到了2.4%;

第二波从2.4%提升到了2.8%。

第三波从2.8%提升到目前的3%附近。

三波操作使影子中介利率从1.6%提升到了3%,上升了接近140bp。由于在新冠疫情之前一年期存单的利率维持在3%附近,所以,央行把这一波操作叫做货币政策回归常态化。

高层措辞的变化

在前文《如何解读目前的货币政策?》中,有分析过730政治局会议和327政治局会议有关货币政策表述的不同。

3月27日的政治局会议,把价格型目标放在核心地位——引导贷款利率下行,保持流动性合理充裕。

然而,7月30日的政治局会议则认为,货币政策要更加灵活适度、精准导向。要保持货币供应量和社会融资规模合理增长,推动综合融资成本明显下降。要确保新增融资重点流向制造业、中小微企业。他把数量型目标放在核心地位。

为什么要强调“货币供应量和社会融资规模合理增长”呢?这有两个背景,一是经济复苏的还不错,

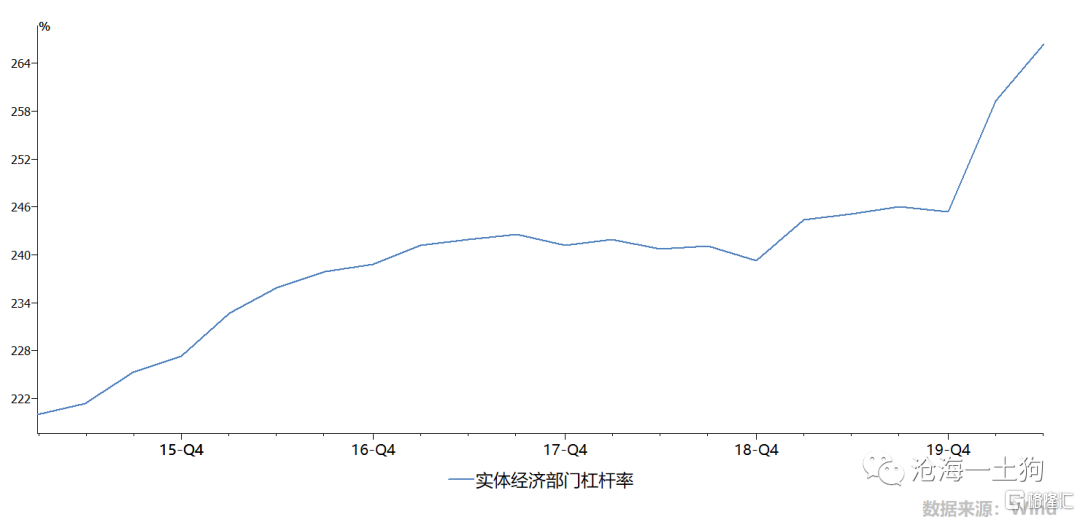

另一个是宏观杠杆率上得很快,

根据国家资产负债表研究中心的数据,2019年Q4的宏观杠杆率在245.4%,2020年Q1上升至259.3%,2020年Q1继续上升至266.4%,半年的时间内宏观杠杆率上升了21%。

随着经济企稳并进入复苏通道,货币政策的重点也从托底纾困转向稳定杠杆率和防风险。

稳杠杆框架下的宏观组合

根据宏观杠杆率的定义,分子是宏观债务,主要包括非银企业、居民和政府的债务,分子则是名义GDP。稳定宏观杠杆率有两个办法:

1、降低债务增速;

2、提高名义GDP的增速;

从宏观的角度来看,降低债务增速就是要“保持货币供应量和社会融资规模合理增长”。

除了总量措施,还有结构措施,扩大股权融资,提高股权融资在社融的比重。顺着这个思路,就不难理解最近的一系列举措:

1、房住不炒,控居民杠杆;

2、对地产商债务的规范,控企业杠杆;

3、IPO常态化,实行注册制或准注册制,提高股权融资比重;

4、降低超出率,收紧货币条件;

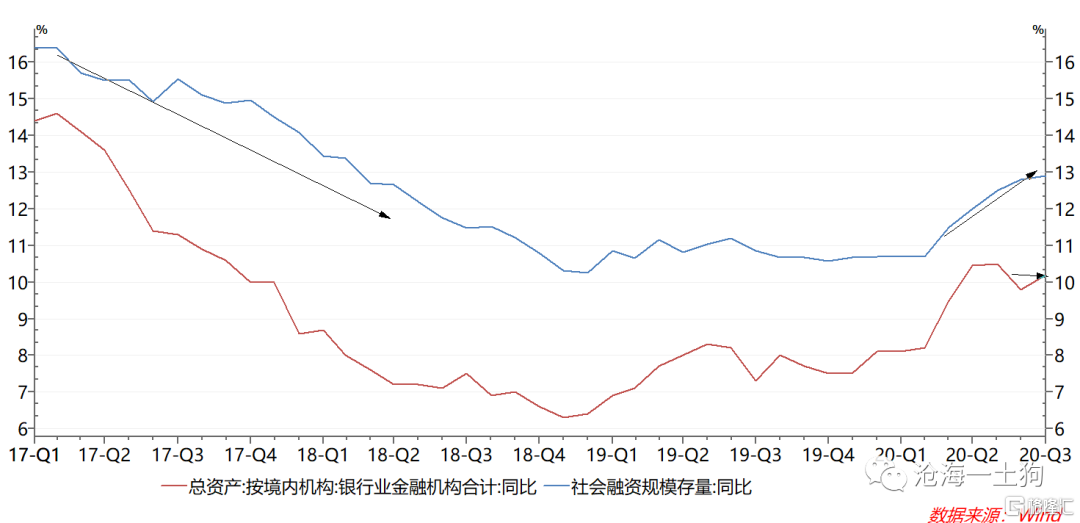

在这种政策基调下,社融增速极有可能在不远的将来出现拐点。

经济方面则存在一定的不确定性,一种情况是经济内生动力很足,另一种情况则是经济的内生动力不足。

但是,不管那种情况,财政政策都会很积极。730政治局会议要求,财政政策要更加积极有为、注重实效。要保障重大项目建设资金,注重质量和效益。

在这里我们还要关注一个重要的分水岭,上半年的时候,疫苗还没出来,财政政策以纾困为主;下半年的时候,疫苗出来了,就可以注重实效,要对经济增速产生效果。那么,为什么疫苗这么重要呢?有疫苗了,对经济的财政刺激才不会因为二次疫情的爆发所中断。

因此,未来的财政刺激,还是值得期待的,对于经济的持续复苏,也没必要那么悲观。搞清楚疫苗的重要性,我们就能弄明白“更加积极有为、注重实效”的分量。

通过上面的分析,我们不难得出未来的宏观组合,

1、货币条件收紧,社融增速下滑;

2、财政更加积极,经济增长有韧性;

股票和债券的可能表现

在前面的文章里,我们把股票做过一个分类:成长股和价值股,成长股是大量现金流在遥远未来的股票;价值股是大量现金流在近几年的股票。通俗的来讲,成长股短期看不到持续业绩,价值股短期内可以看到持续业绩。

这两类股票的价格敏感因素很不相同,成长股更像长久期的债券,它们的价格对流动性状况更加敏感;价值股则具备很强的周期性,它们的价格对经济状况很敏感。

如上一节的分析所言,未来的宏观条件大概率会是“流动性差+经济基本面好”,最后的结果就是,股票市场出现分化——成长股的表现不好,价值股的表现很好。

这种格局比较像2017年5月至2018年1月,在此期间,“棚改货币化”使得经济经历了一轮扩张,但“金融去杠杆”却使得社融增速一路下滑。这导致了沪深300指数和创业板指的走势出现了分化:

沪深300指数自2017年5月11日至2018年1月25日上涨30.78%,创业板指同期仅上涨了2.23%,大幅跑输沪深300指数。因此,那年价值投资的风气蔚然成风,涌现出很多价值投资者,工商银行的市净率都炒到了1.3 。

后来贸易摩擦爆发,经济增速下滑,社融增速继续向下,最终价值股也绷不住了,跟成长股一起泥沙俱下,形成了2018年的大熊市。

社融增速下滑,流动性退潮未必会导致股票进入熊市,主要还是要看经济,只要经济增速OK,股市会继续走结构性牛市;如果经济不行,央行又收紧流动性,股市肯定要挂。

再说债券方面,如果央行通过收紧货币条件降低社融增速但经济韧性比较强,毫无疑问,债券会经历熊市。那么,如果经济也不行,会怎么样呢?债券还是会不行。在去杠杆框架下,无论经济好不好,债券收益率都会上行。

“经济不行,债券收益率下行”的教条隐含了一个假设——经济不行,政府一定会选货币政策,事实上,政府也可以单纯地选择财政政策。在这种情况下,经济越差,财政赤字越大,发债越多,利率就越高。所以,还是要具体问题具体分析,搞清楚政府平衡货币政策和财政政策的框架是什么。

当下的框架就是稳定宏观杠杆率,货币政策受到了限制,更加偏向财政政策。

8月份政府债券的供给因素和货币政策因素共同主导了整个债券市场,只要周度债券发行量超过1300亿,发行利率就会大幅上行。最终的结果就是,十年国开活跃券200210在8月份上行了接近25bp。债市走出了一波快熊的行情。与此同时,经济基本面复苏带来的债券利空并不明显。

结束语

综上所述,如果对成长股、价值股和利率债的未来表现做一个排序,宏观条件给出的结果应该是这样的:价值股>利率债>成长股。

理由如下:

1、在财政政策要见实效的情况下,经济会保持相当的韧性,毫无疑问价值股是好于利率债的;

2、在稳定宏观杠杆率的框架下,央行通过收紧货币条件降低债务增速,这会导致银行间流动性先于非银流动性收紧,利率债已经较为充分反映了货币条件的变化,但成长股的反应较为滞后。虽然流动性退潮对二者都不利,但对刚开始调整的成长股更不利。

2017年以来资本市场的表现给我们所带来的最大启示就是——三十年河东,三十年河西。千万不要固执。宏观变量在不断地变化,各类资产的表现也是风水轮流转。更不要没依据漫无目的地乱变。事实上,轮转的品种不止三类——股、债和通胀品种,至少是四类——成长股、价值股、债和通胀品种。

大类资产配置的依据应该是宏观条件,而不是掷骰子的遍历游戏——觉得当红的A不行了就去烧B的冷灶。

所以,看空成长股和高位白马,就看多利率债是不对的。

有些股票依然很有吸引力,更何况股票投资的精髓在于选股而不是择时。