下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收研究

来源:债市覃谈

报告导读:

各地财政预决算和财政管理体制面临哪些通病?根据审计结果,各省市在财政预决算和财政管理体制上面临的通病主要涉及以下五个方面:①预算编制不够精准和细化,并且存在少编、漏编的情况;②预算绩效管理水平有待提高;③部分资金未及时下达或闲置,影响财政支出效率;④落实过“紧日子”要求不够到位;⑤非税收入、国有资本经营预算收入等管理不规范。以上主要是关于预算编制和预算执行情况存在的问题,此外,有部分省市公布了决算草案编制和预算调整方面的问题,比如在决算草案编制时少计收入、多列支出以及部分科目列示不准确,国有资本经营预算支出未按要求编制预算调整方案。

地方债管理存在哪些不足?目前地方债管理主要存在以下几个方面的问题:①地方债资金使用进度不及预期,部分资金长期闲置;②擅自变更募投项目或将募集资金用于经常性支出;③项目质量参差不齐,部分项目建成后未投入使用,或者收益实现情况差;④此外,还存在债券资金分配不合规、专项债配置和投向不合理、未进行绩效管理等问题。除财政审计报告披露的上述问题之外,地方债还存在发行定价市场化程度不高、信息披露不充分、未实行专户管理等问题。

隐性债务化解存在哪些问题?根据各地公开的隐性债务化解方案,常见的方式主要有以下六种:用财政资金偿还、盘活存量资产、将项目转成PPP模式、转成企业的经营性债务、地方债置换以及金融机构债务置换。从各省财政审计报告披露的信息看,目前各地隐性债务化解存在的通病主要是化债方案不合理、化债措施不具体以及未按照计划和要求化债。此外,部分地区还存在隐性债务甄别有误、转成经营性债务依据不足等问题。由于隐性债务大部分来源于城投企业,因此化债未达预期可能会影响到相关区域城投企业的债务偿付能力,建议重点关注。

正文:

截至2020年8月31日,除黑龙江、新疆和西藏外,其余各省市均已公布《2019年度省级预算执行和其他财政收支的审计工作报告》(以下简称“财政审计报告”)。从财政审计报告看,各省2019年较好地完成了各项财政收支工作,但与此同时,在预算编制、预算执行、决算草案编制、重大项目投资、重大政策措施落实、三大攻坚战、重点民生事项等方面或多或少均存在问题。本文聚焦财政预决算和财政管理体制、地方债资金使用以及地方政府隐性债务化解面临的问题,并揭示潜在的风险。

财政预决算和财政管理体制面临哪些通病?

地方政府财政预决算报告涉及四种类型:预算草案、预算执行情况、决算草案和预算调整方案。其中,上一年度的预算执行情况和本年度的预算草案通常在各地年初的两会上审批通过,决算草案则一般在下半年公布,预算调整方案是在年底的时候对年初的预算进行修正。因此,各地财政审计报告主要是针对财政预算编制、财政预算执行情况、财政决算、预算调整和财政管理体制的审计。

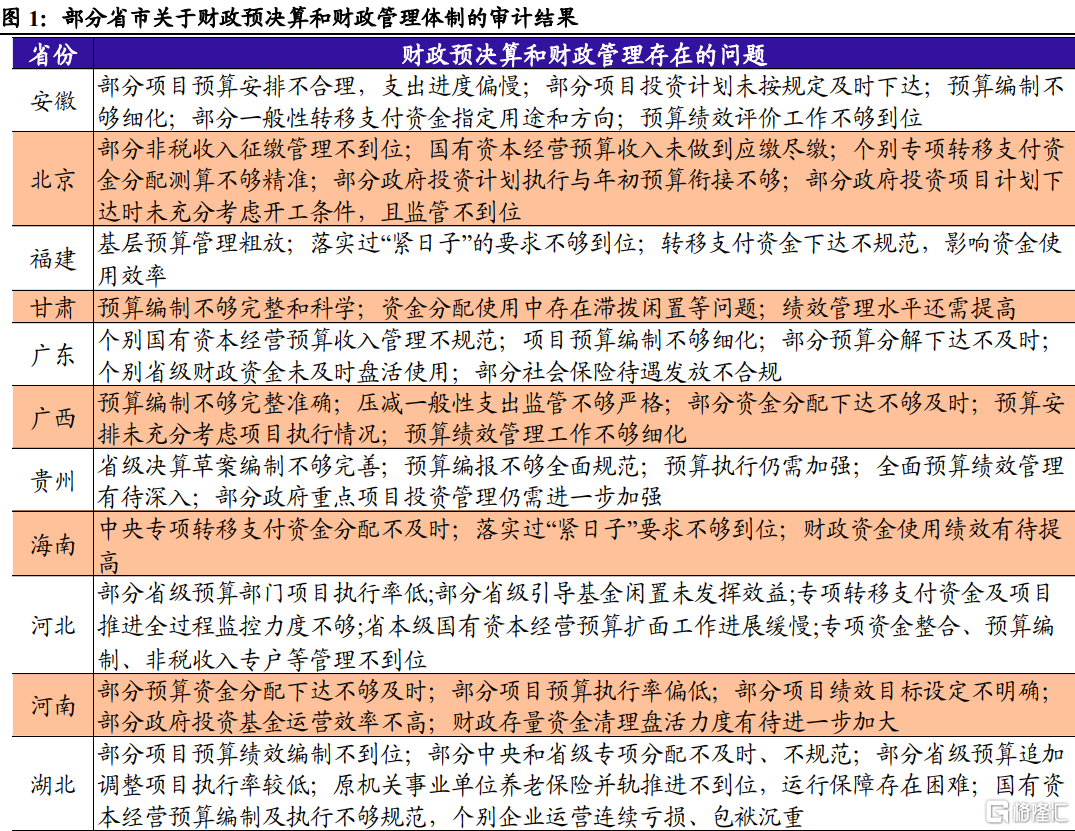

根据审计结果,各省市在财政预决算和财政管理体制上面临的通病主要涉及以下五个方面:

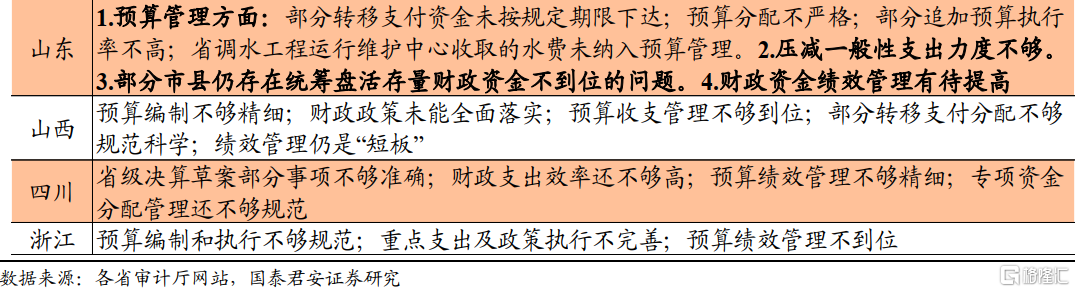

(1)预算编制不够精准和细化,并且存在少编、漏编的情况,比如广东、贵州、辽宁、湖南、吉林等地。以贵州为例,2019年贵州预算编报不够全面规范,主要表现在:①仍需加强代编预算管理。省级2019年年初一般公共预算支出中有225.5亿元因项目计划不确定等原因由省财政代编,截至2019年底,上述代编预算中有35.01亿元未执行而收回总预算或结转下年安排。②专项转移支付预算编制不够细化。由于相关部门项目支出预算年初未细化等,省财政2019年年初一般公共预算省对市县专项转移支付406.55亿元中,有228.29亿元未落实到市县。③国有资本经营预算收入编制不完整。省财政厅未将国有资本经营收入上年结转2200万元纳入2019年省本级预算(草案)编报。

(2)预算绩效管理水平有待提高,如安徽、四川、浙江等地。根据浙江省财政审计报告,2019年浙江省预算绩效管理不到位,主要体现在:①省财政厅组织开展的7项重点绩效评价工作完成时间比计划滞后6个月。②12份绩效评估报告不符合专业规范,其中7个政策或项目绩效目标未设置效益指标或绩效指标、5个政策或项目效益指标缺乏具体的测度标准。

(3)部分资金未及时下达或闲置,影响财政支出效率,如江西、内蒙古、四川等省。根据四川省财政审计报告,2019年四川省对下转移支付有14.33%未按规定时间下达,涉及中央转移支付398.99亿元、省级转移支付244.52亿元,其中36.09亿元在2019年11月后下达。同时,共有103个财政补助项目至2019年底未开工或已停建,补助资金29.42亿元未发挥效益。此外,上级补助资金11.06亿元结存在市县至年底未使用,其中5.04亿元闲置超过1年。

(4)落实过“紧日子”要求不够到位,如福建、广西、海南等。以海南为例,2019年海南省共有50个部门“三公”经费支出压减比例未达到3%的要求,其中46个部门较2018年增长;有7个单位一般性项目支出压减比例未达到10%的要求。

(5)非税收入、国有资本经营预算收入等管理不规范,如北京、河北、湖北、湖南、辽宁等。以辽宁为例,其非税收支管理存在如下问题:①部分非税收入未及时缴库;②分类有误,将罚没收入1062.88万元填报为资产处置收入;③待补票收入449.85万元长期未确认;④将未判决涉案款5.6亿元缴入本级国库;⑤以非税收入为来源的项目支出3690.25万元未达绩效目标;⑥票据管理等基础工作不扎实。

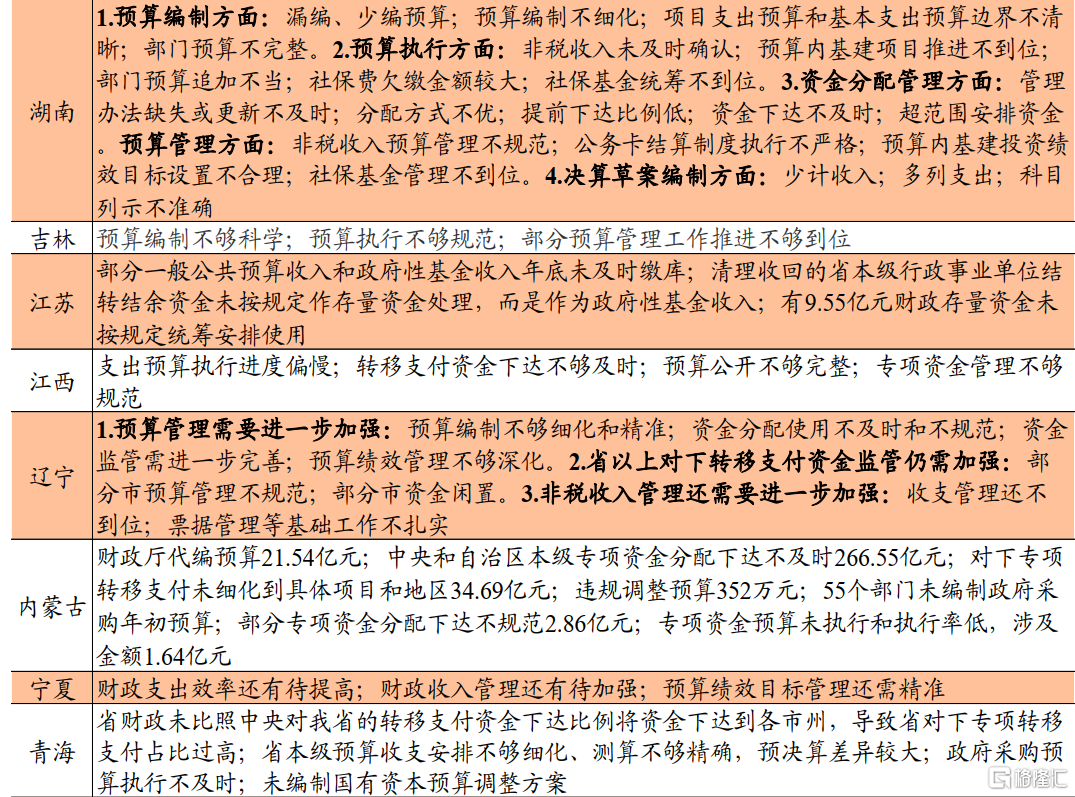

以上主要是关于预算编制和预算执行情况存在的问题,此外,有部分省市公布了决算草案编制和预算调整方面的问题,比如湖南省在决算草案编制时少计收入、多列支出以及部分科目列示不准确;青海省国有资本经营预算支出发生调整,但未按要求编制预算调整方案。

地方债管理存在哪些不足?

除了关注财政预决算和财政管理体制的审计结果外,政府显性债务(即政府债务)和隐性债务是另一个值得关注的领域。关于隐性债务化解存在的问题,在第三部分将详细讨论,这里我们先对政府债务在审计过程中发现的问题进行总结并分析背后的原因。由于43号文之后,政府举债仅能通过发行地方债这一途径,每年财政部会对37个地方债发行主体下达全年的新增债务额度(近年采用分批次下达的方式),因此,对于政府债务的审计主要是针对政府债券的发行、资金分配、资金使用等方面,特别是新增专项债。

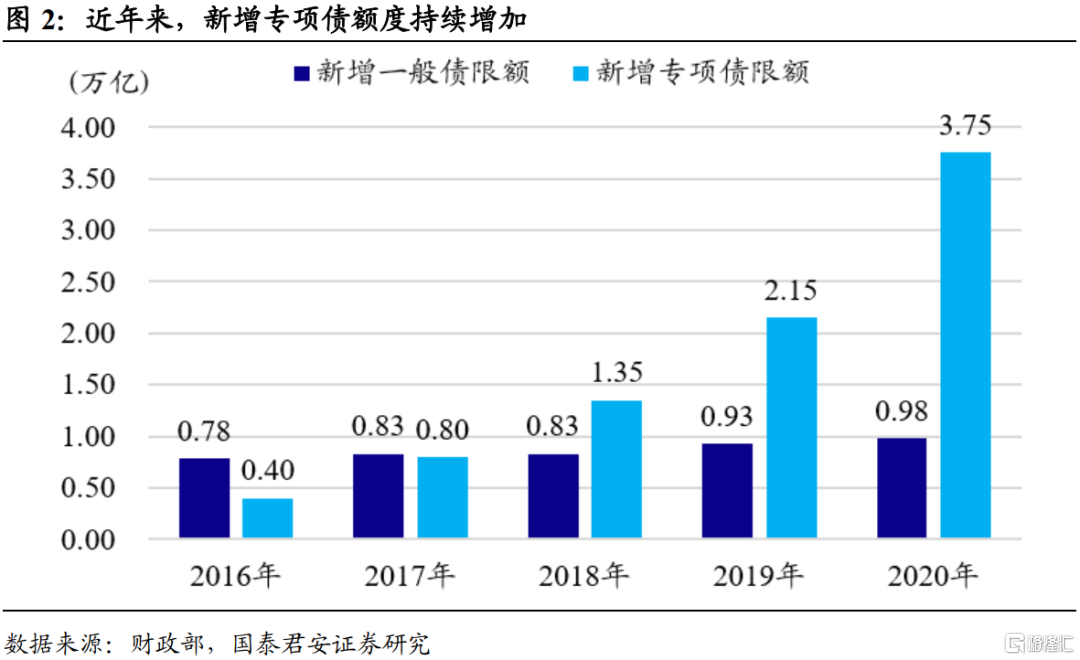

近年来新增地方债额度持续扩大,从2016年1.18万亿大幅增至2020年的4.73万亿,主要受新增专项债额度扩容影响(0.4万亿→3.75万亿)。若按照偿债资金来源的不同,可将新增专项债细分为普通专项债和项目收益专项债,其中普通专项债偿债资金来源于政府性基金收入中的国有土地使用权出让收入,而项目收益专项债偿债资金则来源于项目本身产生的收益(如土储、棚改、轨道交通等)。自2017年项目收益专项债首次提出并发行以来,其在新增专项债中的占比持续上升,2019年度为92.9%,预计2020年占比将进一步提升。项目收益专项债的推出一方面丰富了债券品种,使定价有了更好的依据(即收益保障情况),但与此同时对募投项目本身的经营效益提出更高的要求,项目储备和筛选成为关键。

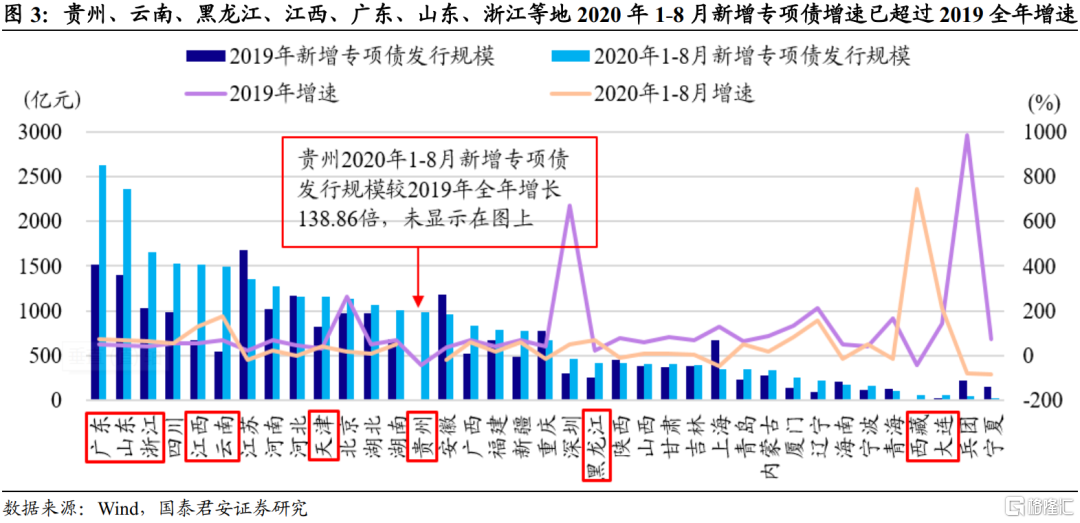

从各省新增专项债实际发行情况看,除少数几个区域外,其他省市呈现快速增长的态势,尤其是2020年受疫情影响,部分省市新增专项债放量明显,比如广东、山东、浙江、天津、贵州、黑龙江、西藏、大连。上述区域2020年1-8月新增专项债发行规模增速(与2019年全年比)已经超过2019年全年增速(与2018年全年比)。财政部要求各地按进度发行地方债,使资金能够尽早用在项目上,但大规模的债券资金到账后,地方项目却难以跟上,出现“资金走在项目前”的局面,容易造成资金长时间闲置。

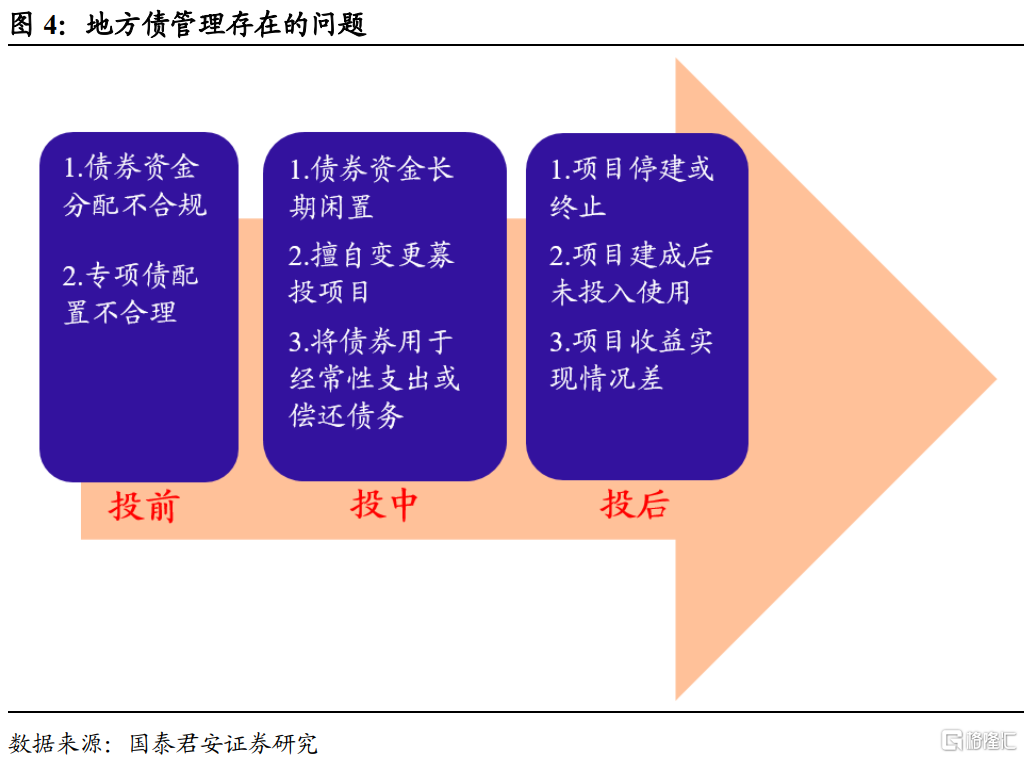

从各省财政审计报告看,目前地方债管理在项目建设不同时点上主要存在以下几个方面的问题:①投前,债券资金分配不合规以及专项债配置领域不合理;②投中,债券资金长期闲置、擅自更换募投项目、变更资金用途;③投后,项目停建或终止、项目建成后未投入使用、项目收益实现情况差。下面我们将针对常见的几类问题展开讨论。

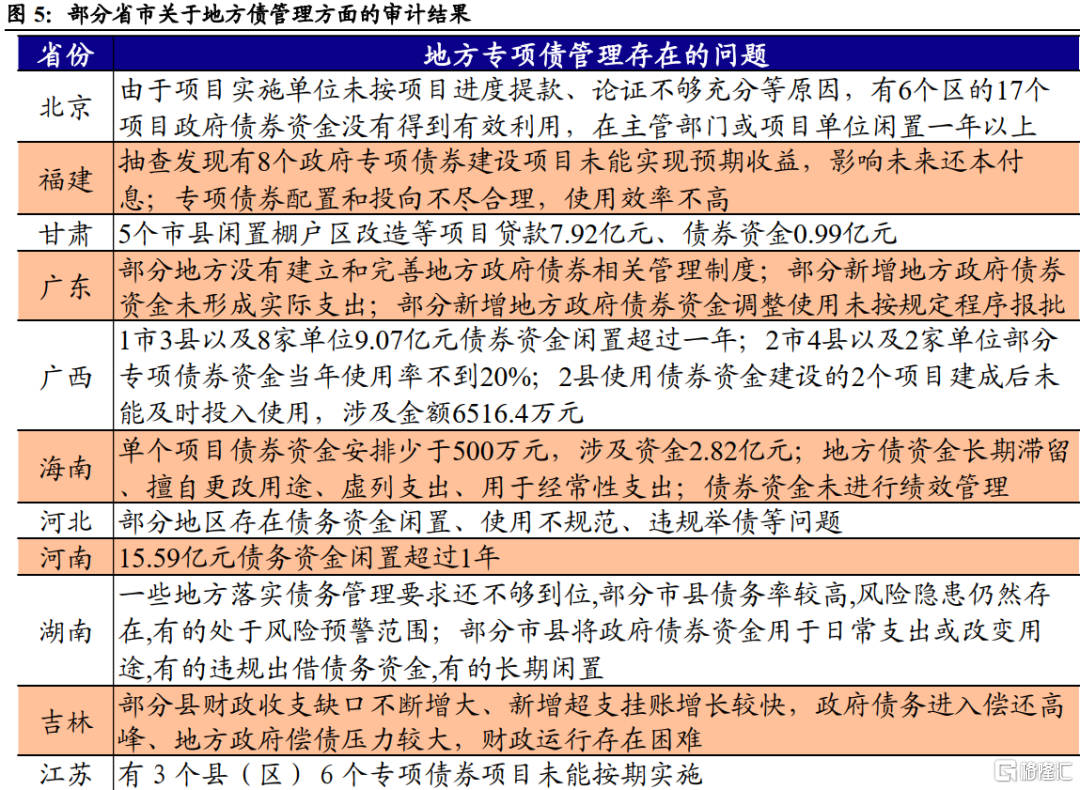

(1)地方债资金使用进度不及预期,部分资金长期闲置。从财政审计报告披露的情况看,存在此问题的省市不在少数,如:①北京市有6个区的17个项目政府债券资金没有得到有效利用,在主管部门或项目单位闲置一年以上,具体涉及到的区和项目,审计报告未公布。②山东省8市29县政府债务资金未及时安排使用。具体市县名单可参照《关于山东省2019年度省级预算执行和其他财政收支的审计工作报告》的附件。③广西1市3县以及8家单位9.07亿元债券资金闲置超过一年;2市4县以及2家单位部分专项债券资金当年使用率不到20%,涉及到的市县和单位未公布。资金闲置的根源在于项目储备不足,无法做到“资金跟着项目走”,因此各地需加强项目储备,提高资金使用效率。

(2)擅自变更募投项目或将募集资金用于经常性支出。有些地方为发债而临时拼凑项目,后期经过论证,发现项目的经济效益不够,就会存在变更募投项目的情况。按规定,变更地方债募投项目需要经过地方财政部门和项目主管部门的审批,但实践中存在擅自变更的情形,比如广东、四川等地。目前地方债主要有项目建设(新增债券)或者偿还到期的政府债券(再融资债券)两种用途,但海南、湖南等地将部分债券资金用于经常性支出或日常性支出,云南13个县违规将17.87亿元用于偿还企事业单位到期融资贷款。总的来说,替换募投项目是允许的,但需按照规范的程序,同时债券资金不可违规使用。

(3)项目质量参差不齐,部分项目建成后未投入使用,或者收益实现情况差。地方政府项目收益专项债对标的是美国市政收益债,理论上说,债券的保障情况完全取决于项目自身的收益,因此,项目未来收益直接影响偿债能力。在实际中,由于项目储备不足,筛选不充分,导致部分项目质量较劣,项目建成后未投入使用,如:①广西2县2个项目建成后未能及时投入使用,涉及金额6516.4万元;②辽宁14个市1163个债务投资项目没有如期正常使用、运行或已停用。此外,部分募投项目收益实现情况差,如山东省部分市县将专项债券资金用于无收益项目(济南市、东营市,宁津县)。值得注意的是,2020年老旧小区改造项目成为热点,不少省市均有涉及,但老旧小区改造的收益通常难以覆盖债券融资(基本无收益),此类项目不适合单独拿出来发债,目前常见的做法是将其跟周边的项目打包一起发债。

(4)此外,还存在债券资金分配不合规、专项债配置和投向不合理、未进行绩效管理等问题。除前述三类常见的问题外,在地方债管理上还存在如下不足:①债券资金分配不合规,比如海南2个市县299个项目不符合“单个项目安排金额不少于500万元”的规定,共涉及资金2.82亿元;山西省财政2019年超出举债空间向阳泉市分配新增债券7.3亿元。②专项债配置和投向不合理,比如福建省2018-2020年发行的交通类专项债券比重逐年提高,一定程度挤压了其他项目的债券资金需求。③未进行绩效管理,如海南2个市共420个项目未按要求进行绩效管理。

从2015年各省全面自发自还以来,地方债持续扩容,目前为债券市场第二大品种(截至2020年9月2日,余额为24.94万亿,仅次于金融债25.61万亿),但地方债尚处于发展初期(尤其是项目收益专项债),不可避免面临诸多问题,除财政审计报告披露的以外,还存在发行定价市场化程度不高、信息披露不充分、债券资金专户管理不够等问题。近两年随着制度建设的完善和审计曝光度的提高,部分问题正逐步得到解决,总体在向好的趋势发展。

隐性债务化解存在哪些问题?

在2017年7月15日全国经济工作会议上,首次提及“地方政府隐性债务”,此后各地进行隐性债务申报,并于2018年8月确认最终纳入隐性债务系统的规模。同时各地纷纷制定详细的化债方案,基本提出要在10年内化解债务。从财政审计报告公布的结果看,各地隐性债务化解基本按照计划推进,部分地区甚至超额完成年度化债任务(如辽宁省),湖南省还设立省级债务化解基金,清理整合350家融资平台,但也存在不少问题,我们将在后文详细讨论。

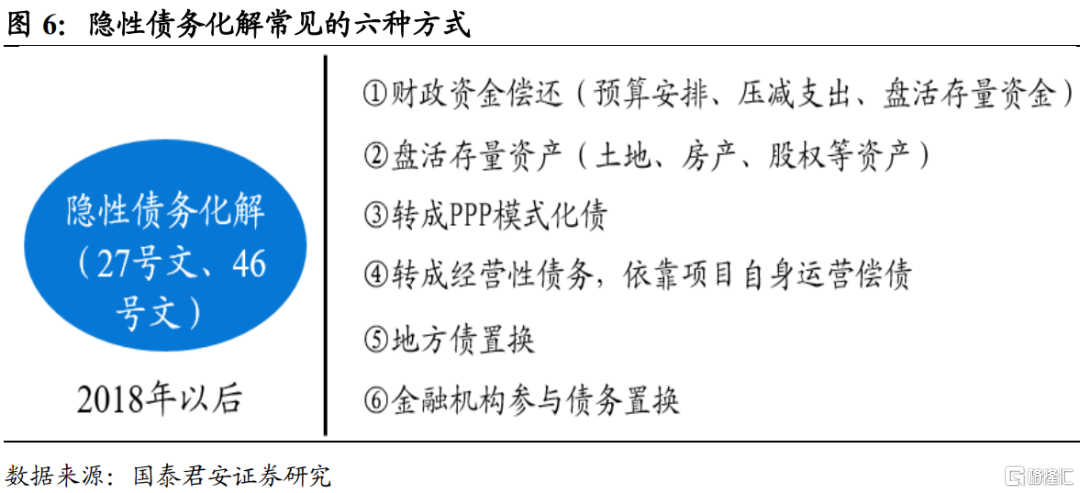

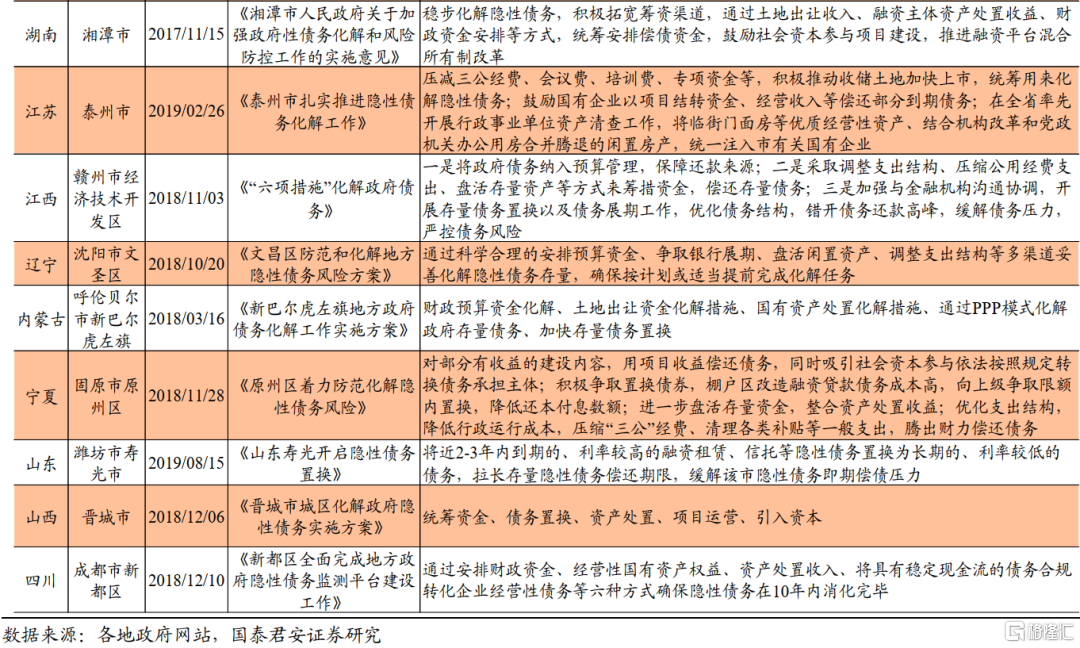

根据各地公开的隐性债务化解方案,常见的方式主要有以下六种:①用财政资金偿还,偿债资金来源于预算安排、压减一般性支出腾出的空间、盘活存量资金等,比如黔西南州兴仁县“做好预算安排资金偿还存量债务工作,通过拓宽财源渠道、优化支出结构、盘活存量资金等方式”。②盘活闲置的土地、房产、商铺店面等存量资产,拓宽偿债资金渠道,如茂名市化州市“盘活土地储备资源,加强国有资本管理,盘活行政机关、事业单位的国有资产,增强地方政府偿债能力”。③吸引社会资本,将项目转成PPP模式,用项目收益偿还债务,如固原市原州区“对部分有收益的建设内容,用项目收益偿还债务,同时吸引社会资本参与依法按照规定转换债务承担主体”。④转成企业的经营性债务,依靠项目现金流偿债,如江苏省泰州市“鼓励国有企业以项目结转资金、经营收入等偿还部分到期债务”。⑤地方债置换,比如原州区“积极争取置换债券,棚户区改造融资贷款债务成本高,向上级争取限额内置换,降低还本付息数额”。⑥金融机构债务置换,一方面以低息债务置换高息债务,另一方面延长债务期限,降低企业的还本付息压力,比如潍坊市寿光市提出“将近2-3年内到期的、利率较高的融资租赁、信托等隐性债务置换为长期的、利率较低的债务,拉长存量隐性债务偿还期限,缓解隐性债务即期偿债压力”。

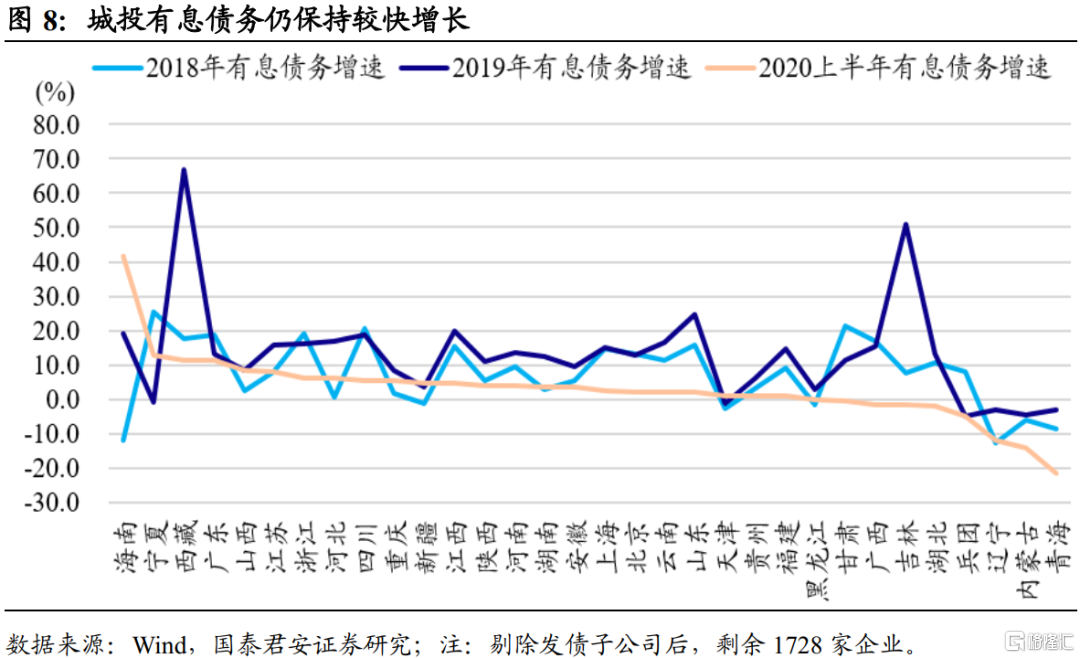

尽管近两年隐性债务化解持续推进,但城投企业的债务增长仍较快。截至2020年9月3日,已公布中报的城投企业逾2000家,剔除掉母子公司同时发债的子公司后,剩余样本企业1728家。从样本企业的有息债务增长情况看,2018年债务增速为9.7%,2019年增速进一步上升至13.6%,2020年上半年城投债务仍保持较快增长势头。

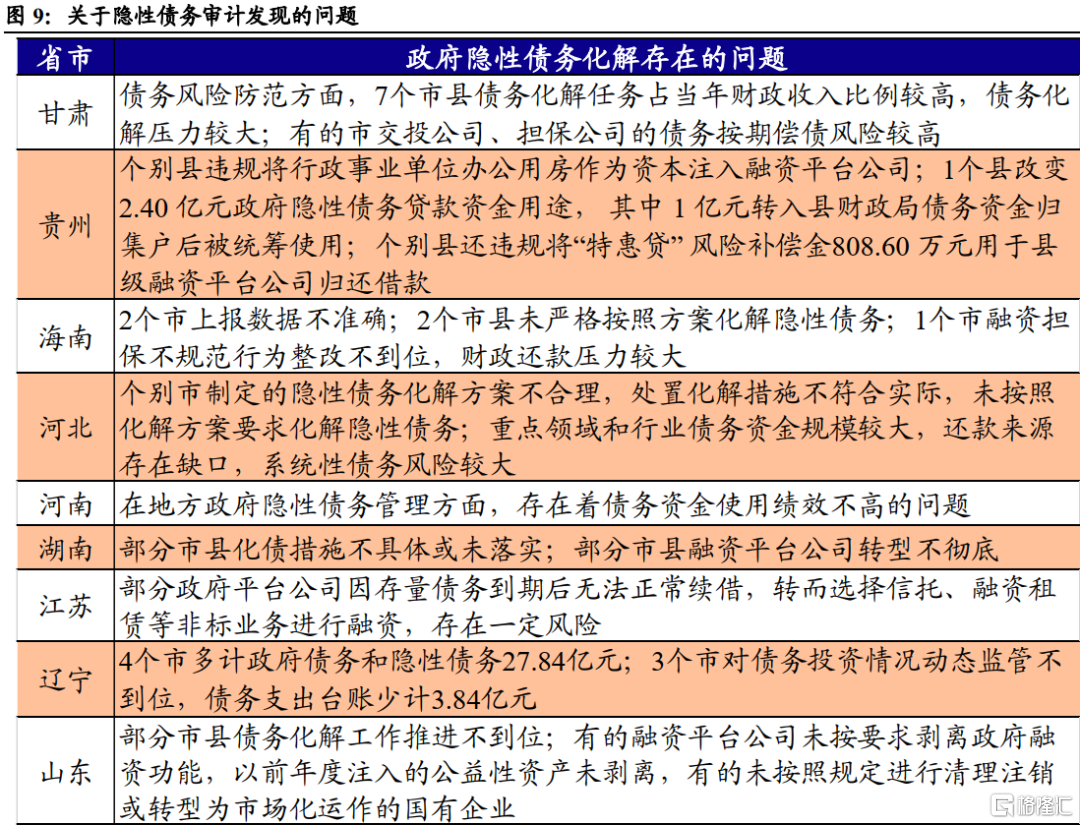

从各省财政审计报告披露的信息看,目前各地隐性债务化解存在的通病主要是化债方案不合理、化债措施不具体以及未按照计划和要求化债。此外,部分地区还存在隐性债务甄别有误(如辽宁多计隐性债务、浙江则是少算隐性债务)、转成经营性债务依据不足(浙江)等问题。

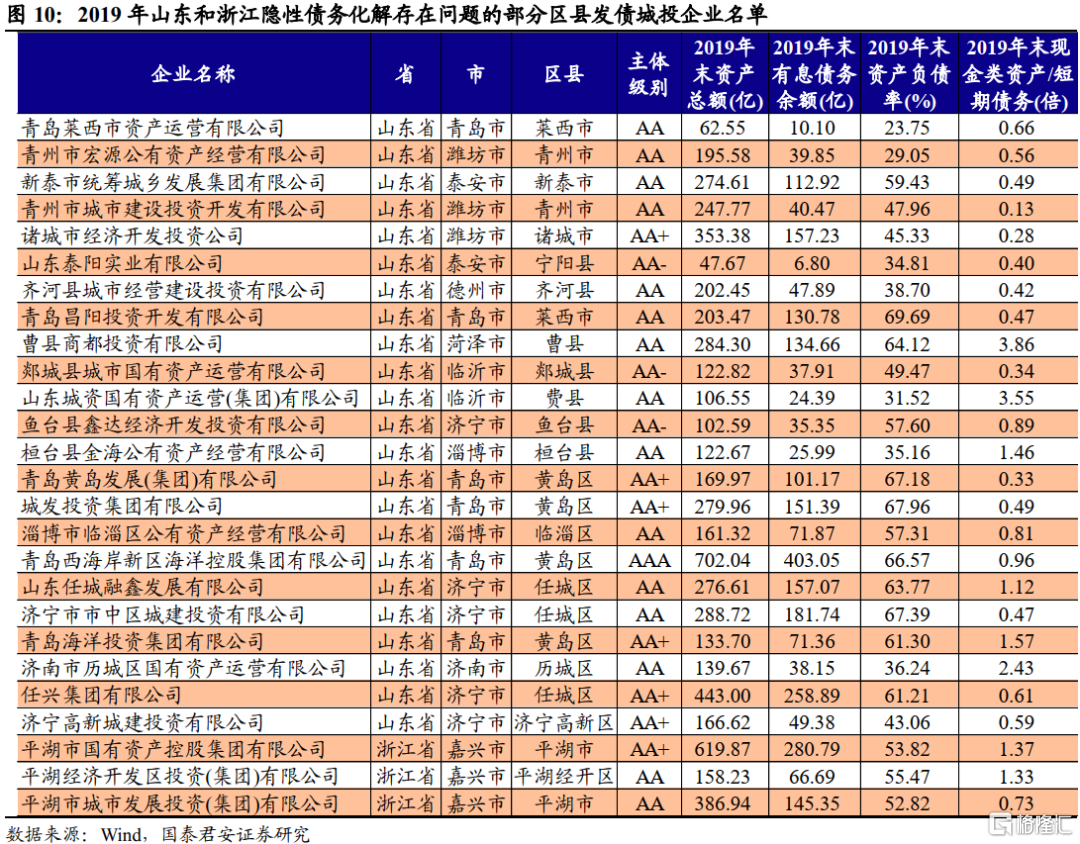

各地少有披露隐性债务化解存在问题的区县,除山东和浙江外。其中,山东在财政审计报告的附件中详细罗列了隐性债务化解有问题的市县:一是27县债务化解实施方案不细化,有的未逐笔逐项制定还款计划,有的未明确责任主体及还款来源;二是2市17县未完成2019年债务化解目标任务,增加了以后年度化解压力,详细名单可参考《2019年度山东省级预算执行和其他财政收支审计查处问题清单》。同时,浙江省在财政审计报告中列举了平湖市和温州市龙湾区存在化债问题。由于隐性债务大部分来源于城投企业,因此化债未达预期可能会影响到相关区域城投企业的债务偿付能力,我们梳理出的城投企业名单如下,可重点关注。