下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月7日,农夫山泉上市前日暗盘交易劲爆,股价一度涨超146%,最高报价达到55.0港元,按此价格及总股本111.882亿股算,农夫山泉的总市值最高达6153.51亿港元。

不过,随后股价有所回落,截至暗盘交易收市,股价报44.05港元,累计成交3.56亿港元,总市值回落到4928.42亿港元,但涨幅依然翻倍至104%。

图片来源:富途

港股历史新冻资王,超购1148.3倍

新股资料显示,农夫山泉自8月底启动公开招股以来,就被市场所热捧,投资者蹲点抢融资额度、挤爆券商服务器等盛况成为市场热议的焦点。

农夫山泉招股一手200股,入场费4343港元。预计募集约10亿美元资金,其中国际配售比例初步预计为93%,公开发售部分为7%,基石投资者有富达国际、Coatue和新加坡主权财富基金等知名机构,共计锁定3.2亿美元的市值,锁定期为六个月。

今日早间,农夫山泉公布招股结果,其香港公开发售定价21.5港元,共接获70.75万份认购申请,超额认购约1148.3倍,一手中签率12%,冻资逾6700亿港元,一举成为港股历史的新冻资王。

为了给投资者更大的打新便利, 各大港股券商开足马力,准备了天量的孖展资金给用户融资申购,但需求太大,券商提高的打新资金供不应求。

据悉,在8月25日农夫山泉首日开放打新时,辉立证券率先放开融资额度,但才一放开服务器就被挤爆了,之后富途证券9点半放出300亿的额度,坚持不到两分钟告罄。

更夸张的是,华泰证券33倍的融资额度抢购直接被秒光,之后其他大小券商陆续粉墨登场,包括华盛,友信,东财,东方,东吴,华赢,方德等等。不过没有一家能够保证事先承诺的额度。

此后两天,华泰、富途等证券陆续放出不同倍数的打新额度,20倍、10倍的孖展额度都被直接快速被抢光了,盛况可见一般。

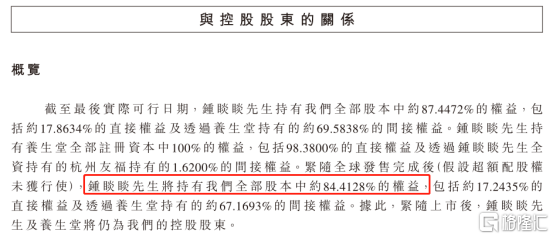

创始人钟睒睒超一举成中国首富

股东背景资料显示,农夫山泉公司上市后总股本大约为118.9亿股,其创始人钟睒睒最终持股84.4%。

图片来源:招股书

如今,农夫山泉的上市,按照其暗盘收盘价44.05港元算,总市值4928.4亿港元。钟睒睒的持有市值将高达4160亿港元。

同时,今年4月,钟睒睒绝对控股的A股IPO企业万泰生物(603392.SH)上市交易后股价连续涨停,截至9月7日收盘,总市值达到854.71亿元,钟睒睒在万泰生物上市后持股仍高达75.15%,对应财富值约642亿元。

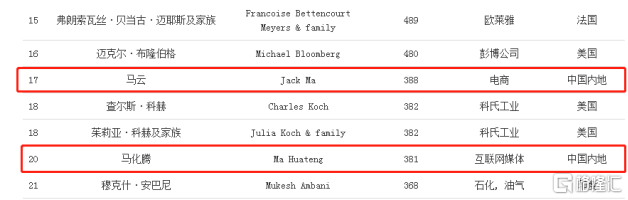

仅该两项公司的持股市值相加,钟睒睒身家财富就超过了4800亿港元,约619亿美元,根据《2020福布斯全球亿万富豪榜中国子榜》排名,钟睒睒身家将一举超越马云、马化腾,从1063位一跃到第1位,成为中国的首富。

图片来源:福布斯中国

农夫山泉作为家喻户晓的产品,背后的创始人钟睒睒却较为神秘,在食品行业,其是人们眼中的隐形富豪,做过泥水匠,做过记者,最终成为商人;种过蘑菇,甚至还养过鳖。

上世纪90年代是中国保健品野蛮生长的黄金时代,钟睒睒开始创办海南养生堂药业有限公司(以下简称“养生堂”)并研制出了“养生堂鱼鳖丸”,正式进入保健品行业。

图片来源:网络

短短一年内便一炮而红,钟睒睒也因此收获了其人生钟睒睒也因此赚得了人生的第一个1000万,为其在往后发展更多的商业模式提供了非常关键的启动资本。

但钟睒睒从商20多年,一直低调如初,由于很少公开露面,也极少接受媒体采访,在圈内尤其显得特立独行,因而在中国商界有“独狼”之称。

农夫山泉前身正是钟睒睒于1996年9月所创立,当时名字叫新安江养生堂饮用水有限公司。1997年“农夫山泉”包装饮用水产品上市,2001年改制为股份有限公司。

农夫山泉和养生堂两个家喻户晓的品牌,此外,还有朵而胶囊、清嘴、成长快乐、东方树叶等多个知名品牌,涉及的行业横跨饮料、食品、保健品、生物制药等多个领域。

据万泰生物招股说明书披露,钟睒睒100%控股养生堂2019年母公司口径净利润63.79亿元。除A股已经上市的万泰生物和港股真正上市的农夫山泉外,养生堂直接持股的一级子公司还包括:养生堂药业有限公司(2019年净利润1.3亿元),浙江彩虹鱼科技有限公司(2019年净利润2207万元),杭州骄阳模具有限公司(2019年净利润5120万元)。

这些公司都是业绩经营稳定,基本符合上市标准的公司,如果这些公司也登陆资本市场,钟睒睒的身家还有望大幅增加。

5千亿的农夫山泉贵不贵?

在今天之前,市场在讨论农夫山泉时,都是以其21.5港元的招股价合算约2400亿港元的市值为标准。关于这个估值到底贵不贵一直是舆论关注的热点话题。

没想到,农夫山泉的暗盘交易,就直接把其市值一举推高到了接近5000亿港元。

仅是一会儿的时间,现在市场的讨论焦点就一下子成为5千亿的农夫山泉贵不贵的问题了。

怎么看待如今农夫山泉的估值问题?

财务数据看,今年上半年,2020年前五个月收入和净利润分别为86.64亿元、19.01亿元,同比分别减少12.62%、18.18%。而2017至2019年间,农夫山泉的营业收入分别为174.91亿元、204.75亿元、240.21亿元,同期,净利润分别为33.86亿元、36.12亿元、49.54亿元。

如果按照2019年度的净利润算,农夫山泉目前的市盈率估值将接近100倍,如果按照最新的动态市盈率算,农夫山泉的也高达87.75倍,这是目前港股及A股市场食品饮料行业主要公司中估值溢价所有最高的水平了。

以白酒中的王者贵州茅台估值不到50倍,五粮液40倍出头,上周被疯狂爆炒的海天味业估值突破100倍,如今也是极速回落至80倍出头。

图片来源:同花顺

以港股市场上业务比较接近的康师傅控股(0322.HK)和统一企业中国(00220.HK)看,其对应的PE都还不到20倍,对比可以看出农夫山泉的估值确实不便宜。

但另一方面,农夫山泉的业绩增长确实有值得期待之处。如在近3年间其收入复合年均增长率为17%,净利润复合年均增长率为21%,在全球收益超过十亿美元的已上市软饮料企业中增速位列第一,远高于同期中国软饮料行业5.0%及6.6%的增速以及全球软饮料行业2.7%及3.4%的增速。

同时,农夫山泉的毛利率高达62.8%,净利润率在20%左右,远高于大多非白酒类食品饮料行业企业。

作为准入门槛很低的瓶装水市场,农夫山泉能维持起如此高的利润水平必然有其独到的渠道优势和成本优势,如果农夫山泉在未来能继续维持这么高的利润水平且稳定增长水平,其享受一定的估值溢价也是合理的。

不过,按照2017至2019年净利润21%的年增速,预计农夫山泉2020年净利润约为59.94亿元,对于目前市值的PE也有80倍,这估值真的是不美丽了。

明天,农夫山泉将正式迎来市场的全面考验,它还能维持翻倍的涨幅吗,还是上市即巅峰呢?

一起拭目以待!