下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张启尧 胡思雨

来源:尧望后势

核心观点

市场展望:美股短期难崩盘,风险点在四季度;继续看好机构牛、结构牛

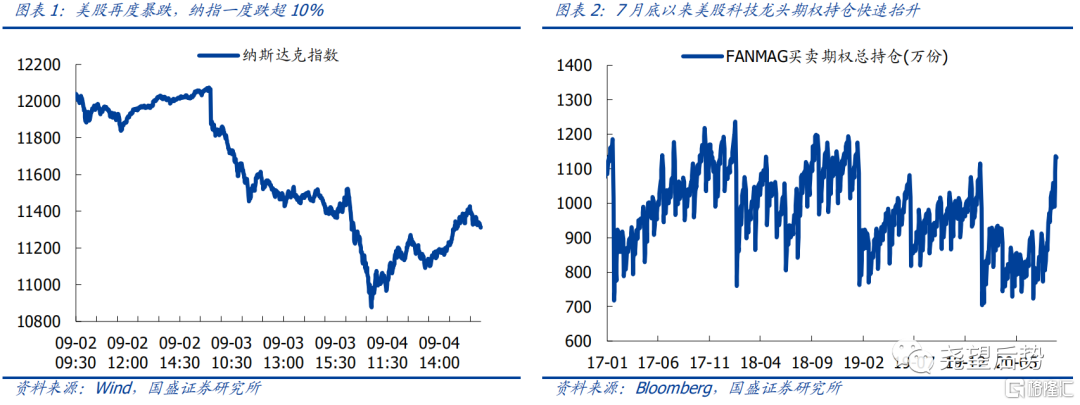

1.近期美股大跌,但货币宽松支撑下短期并不存在崩盘的风险。近期美股再次上演“过山车”行情,纳指更一度累计跌超10%,引发市场对

于美股再度开启危机模式的担忧。

美股市场本次暴跌诱因有二:首先,当地时间9月4日美国劳工部公布最新就业数据,8月失业率环比下降1.8%至8.4%超出预期,引发市场对于第二轮经济刺激计划“难产”的担忧;其次,7月底以来市场对于FANMAG等美股科技龙头期权持仓快速抬升,杠杆资金的集中流入放大了本次下跌中市场的波动。但整体来看,本次美股尤其是其中科技股下跌的根本原因,仍是对疫情以来巨幅上涨的自发性调整。

往后看,我们一直强调本轮美股自疫情以来的上涨主要来自极度宽松的流动性的推动。而当前美国货币宽松环境仍在持续,近期美联储更调整货币政策框架引入“平均通胀目标”,有望进一步提升美联储货币宽松的力度和持续时间。因此,极度宽松的流动性支撑下,美股短期并不存在崩盘的风险。

2.对于A股,也不构成重大冲击。一方面,我们认为本次美股下跌仅是短期调整,极度宽松的流动性支撑下,美股不会出现类似之前3月份的系统性大跌;另一方面,我们一直强调,外部风险对于国内市场的影响已在持续钝化。从周五市场表现来看,A股市场韧性凸显。其中,与美股关联度更高的科技板块,更未跟随大跌反而逆势上行。因此,我们认为本次美股下跌很难对A股构成重大冲击。

3.后续,继续密切关注美联储的宽松节奏以及美国市场的流动性边际变化。风险或在年底出现:首先,随着11月美国总统大选结束,美联储维稳市场的动力将有所减弱。其次,随着美国疫情逐步得到控制,乃至疫苗有望在年底面世,美国经济也将进一步复苏,带动美联储货币政策逐渐恢复正常化。因此,若年底美国货币政策边际收紧、美股出现大幅下跌,或将对国内市场形成一定冲击。

4.当前,继续看好机构牛、结构牛,A股市场新一轮科技牛正在孕育。我们从年初以来一直强调消费和科技是市场两大主线。在外部风险已非主要矛盾,宏观流动性也不会系统性收紧,同时以公募基金为主导的机构增量持续入市、股市流动性充裕之下,当前市场大逻辑并未发生变化。因此,继续看好机构牛、结构牛,A股市场新一轮科技牛正在孕育。我们在6月中期策略明确看好创业板3000点,当前仍然维持此判断。

投资策略:继续看好科技+消费两大主线,关注科创板

——科技+消费将是市场长期主线,聚焦科创板投资机会。

——景气角度:关注新能源汽车、光伏、半导体、消费电子、游戏、黄金。

风险提示:1、疫情发展超预期;2、宏观经济超预期波动。

正文

展望:美股短期难崩盘,风险点在四季度;继续看好机构牛、结构牛

1、近期美股大跌,但货币宽松支撑下短期并不存在崩盘的风险。近期美股再次上演“过山车”行情,纳指更一度累计跌超10%,引发市场对于美股再度开启危机模式的担忧。

美股市场本次暴跌诱因有二:首先,当地时间9月4日美国劳工部公布最新就业数据,8月失业率环比下降1.8%至8.4%超出预期,引发市场对于第二轮经济刺激计划“难产”的担忧;其次,7月底以来市场对于FANMAG等美股科技龙头期权持仓快速抬升,杠杆资金的集中流入放大了本次下跌中市场的波动。但整体来看,本次美股尤其是其中科技股下跌的根本原因,仍是对疫情以来巨幅上涨的自发性调整。

往后看,我们一直强调本轮美股自疫情以来的上涨主要来自极度宽松的流动性的推动。而当前美国货币宽松环境仍在持续,近期美联储更调整货币政策框架引入“平均通胀目标”,有望进一步提升美联储货币宽松的力度和持续时间。因此,极度宽松的流动性支撑下,美股短期并不存在崩盘的风险。

2、对于A股,也不构成重大冲击。一方面,我们认为本次美股下跌仅是短期调整,极度宽松的流动性支撑下,美股不会出现类似之前3月份的系统性大跌;另一方面,我们一直强调,外部风险对于国内市场的影响已在持续钝化。从周五市场表现来看,A股市场韧性凸显。其中,与美股关联度更高的科技板块,更未跟随大跌反而逆势上行。因此,我们认为本次美股下跌很难对A股构成重大冲击。

3、海外,美欧央行最新传递的信号暖风不断,坦率说超了我们此前预判。下周联储会议结果若继续鸽派,全球修复有望持续,继续“与A共舞”。1月24日,欧洲央行议息会议维持三大利率和前瞻性指引不变,欧洲央行行长德拉吉表示“经济前景风险偏下行,仍需大规模刺激维持通胀”,释放鸽派信号。同时,根据华尔街日报的报道,下周的联储会议上,美联储将就是否提前结束缩表做出决定。主要国家货币政策边际转松更加明确,全球风险偏好回暖带来的修复有望继续。

3、后续,继续密切关注美联储的宽松节奏以及美国市场的流动性边际变化。风险或在年底出现:首先,随着11月美国总统大选结束,美联储维稳市场的动力将有所减弱。其次,随着美国疫情逐步得到控制,乃至疫苗有望在年底面世,美国经济也将进一步复苏,带动美联储货币政策逐渐恢复正常化。因此,若年底美国货币政策边际收紧、美股出现大幅下跌,或将对国内市场形成一定冲击。

4、当前,继续看好机构牛、结构牛,A股市场新一轮科技牛正在孕育。我们从年初以来一直强调消费和科技是市场两大主线。在外部风险已非主要矛盾,宏观流动性也不会系统性收紧,同时以公募基金为主导的机构增量持续入市、股市流动性充裕之下,当前市场大逻辑并未发生变化。因此,继续看好机构牛、结构牛,A股市场新一轮科技牛正在孕育。我们在6月中期策略明确看好创业板3000点,当前仍然维持此判断。

投资策略:继续看好科技+消费两大主线,关注科创板

——科技+消费将是市场长期主线,聚焦科创板投资机会。

——景气角度:关注新能源汽车、光伏、半导体、消费电子、游戏、黄金。

两大主线——科创板

2018年以来,去杠杆下的企业融资困境叠加中美摩擦下打赢科技战的迫切需求,成为资本市场加速改革、科创板快速推出的重要驱动。

百年变局下,科技创新难假外人之手。随着中国经济、企业的快速崛起,美国在“修昔底德陷阱”、“零和博弈”思维下,为维持其在全球经济、科技等领域的主导地位发起贸易战、科技战。面对美国的再三施压,一味妥协没有出路。因此,早早抛弃幻想、未雨绸缪是最佳应对。未来,中国势必致力于追赶、反超美国在多个领域的领导地位。而在中美经济、全球产业链深度绑定、嵌套的情况下,科技将是中国赢得这场持久战的关键。科创板建设定位科技,引领未来。科创板自推出之时便确立了“面向世界科技前沿、面向经济主战场、面向国家重大需求”、“服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业”的定位,这标志着我国资本市场主要任务由助力国企融资、改革,向实现转型升级、推动科技创新、打赢科技战转变。

从细分产业及主题看,科创板聚焦长期最优赛道、致力突破前沿科技的定位明晰。从科创主题分布看,新一代信息技术产业占比接近四成,伴随5G时代来临,新一轮信息技术革新带动产业高速发展,大量优质企业纷纷登陆科创。同时,生物产业、高端装备制造产业紧随其后,占比分别达到23.8%和16.2%。此外,从细分主题看,电子核心产业、新兴软件和新型信息技术服务、生物医药产业占比最高,分别达到17.0%、15.2%和13.4%。

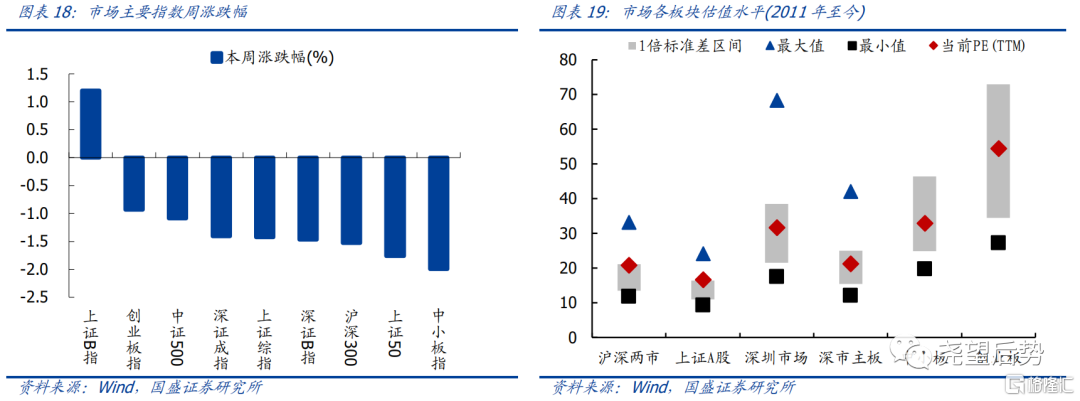

虽然当前科创板整体估值较高,但结合企业生命周期、板块整体定位和监管层表述,我们认为对科创板企业定价应更具包容性,短期的盈利和估值不是主要矛盾,成长性、赛道、空间才是关键。回顾纳斯达克历史估值,创立早期板块估值也一度高达80倍以上,但伴随上市标的的去伪存真、优胜劣汰,估值逐渐被消化、FAANG由此诞生。科创板也将经历类似进程,中国“纳斯达克”正在孕育。

6月19日,上交所正式披露科创板指数计划,首支科创板指数科创50,已于7月22日盘后问世。此次指数编制充分借鉴海外经验,结合流通性、市值等要求选取了首批50只成分股。其中三家市值过千亿的公司金山办公、中微公司、澜起科技已悉数纳入,成分股总市值突破万亿规模。指数体系设立将为科创板相关指数型ETF设立敞开大门,科创板有望迎来被动资金的集中配置。同时,根据上交所同日披露的上证综指编制新规,部分科创板标的也有望被纳入上证综指,以及上证50、上证180、上证380等核心指数。这也意味着,优质科创板标的还有望获得更多宽基ETF增配。

科创板公募基金一季度明显扩容,持股规模持续攀升。自科创板开板以来,重点投向科创板的公募基金数目和规模不断抬升,尤其是今年一季度,科创板公募基金明显扩容,单季度基金数目新增23只,持股规模扩容超200亿元。截至6月19日,已发行科创板基金数目已增至52只,持股总规模达445.02亿元。从科创板公募基金命名的细分类型看,从科技创新基金到科创主题基金,再到最新的科创板基金,对科创板资产配置比例逐步提升,科创板公募基金的“科创”属性强化,科创板将持续迎来其“定向灌溉”。目前,已发行的52只科创板公募基金中,科技创新基金、科创主题基金已分别达到40只、12只,持股规模分别达到313亿元、132亿元。未来,增量资金“科创化”属性提升也将成为科创板牛市的重要支撑。

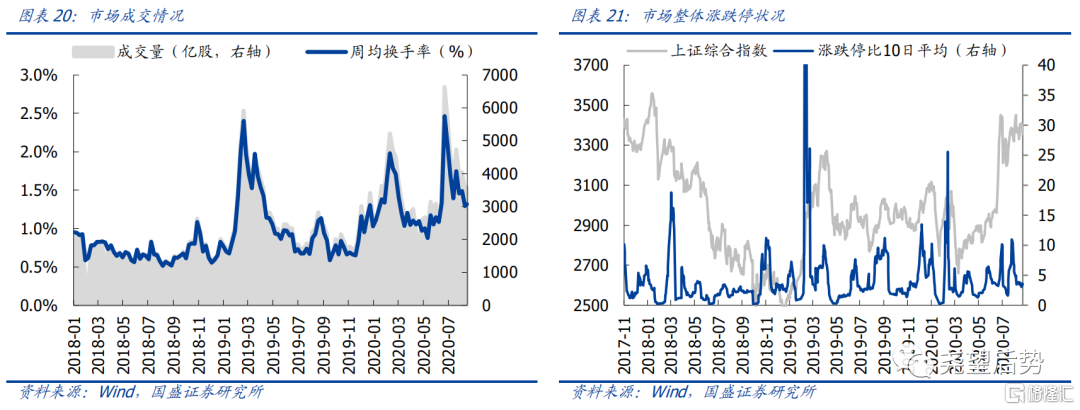

7月22日集中解禁压力较大。7月科创板一周年之际,首批科创板公司迎来首发、战配股集中解禁,单月解禁规模达1690亿元,全年解禁占比达37.24%。其中,7月22日是本次“解禁潮”的集中爆发点,23只科创板个股面临集中解禁,解禁规模达1663亿元。参考创业板首批个股解禁经验(2010.11.01),解禁个股于次日集体回调,平均回调幅度在4%左右,创业板整体也受到较强冲击。但是,基于我们对科创板长期方向的看好、以及确定性增量资金的注入,我们认为若集中解禁导致短期调整,反而将成为配置资金的入市良机,更有望成为科创板首轮牛市起点,建议积极把握。

两大主线——国产替代

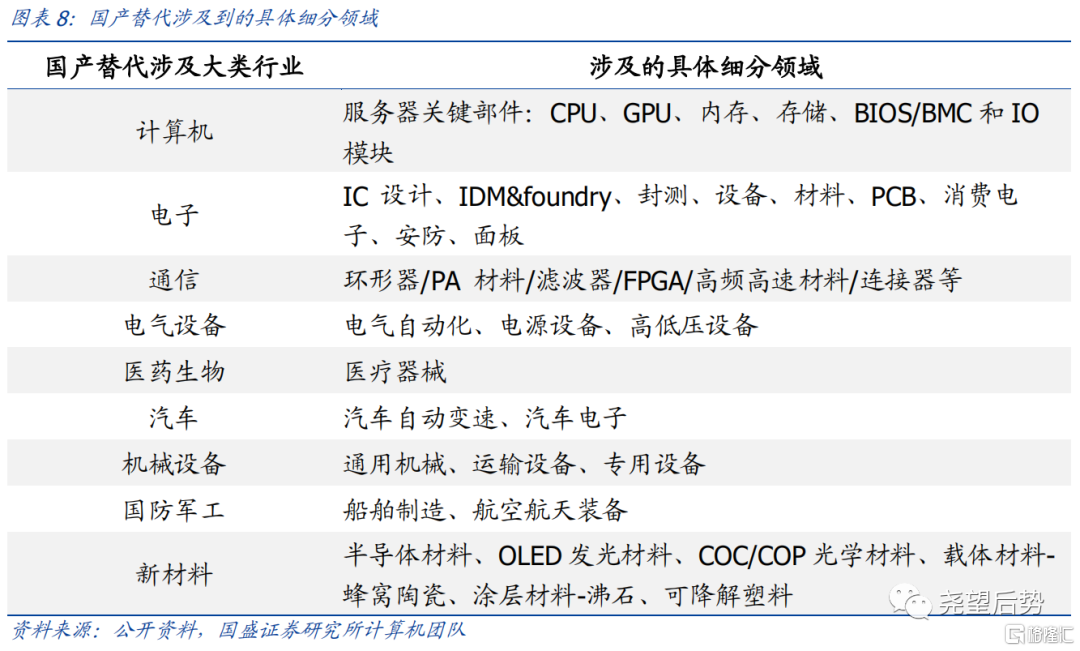

二季度以来,美国对华为的制裁再次升级,面对美国的再三施压,一味的妥协没有出路,未来,只有加快科技创新实现国产替代、掌握核心科技“硬实力”,才能真正为美国不断升级的贸易战画上“休止符”。

当前随着全球疫情缓和,5G、云计算、人工智能等科技创新周期继续,下游需求有望恢复,未来5G产业链格局有望重塑,建议关注国产替代的相关机会,主要包括通信行业中的包括芯片、环形器/滤波器、以及部分上游原材料的国产替代;电子行业中的配套服务产业链,例如代工、封测、设备、新材料国产化的机遇等。

地产板块的后市判断上,存在以下几条线索:1、地产板块走势与政策周期和基本面周期具有趋势上的一致性。以往周期总结来看,地产板块买点都出现在政策面改善以及基本面底部区域,其中政策面拐点更为关键;2、板块筑底回暖期间,估值变化贡献了绝大部分收益来源,业绩对股价的影响相对有限;3、经过几轮周期后,市场表现出明显的学习效应,板块拐点逐渐先于政策底和基本面底出现(最近一轮14年尤为明显,板块低点领先政策3个月,领先销售5个月);4、销售同比转负至最终见底期间,板块收益取决于市场对政策宽松预期的程度,进而取决于整体经济压力的大小,其中一线龙头相对收益更为显著。

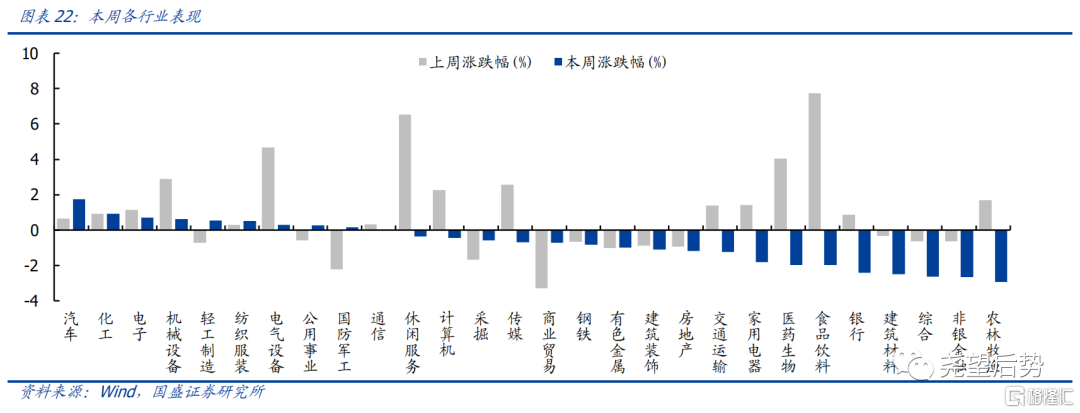

六个行业——新能源汽车

短期来看疫情影响有限,景气度逐步回升,Q3将迎来国内外双升。疫情对国内新能源汽车销量影响10-15%左右,幅度有限。1)国内疫情过后销量已开始逐月恢复,产业链景气度逐月回升。新能源汽车是稳增长的有效着力点,国家级补贴政策退坡幅度温和,地方因地制宜加大力度促进新能源汽车消费,公共交通领域加速替换,有望逐月攀升,在基数效应下,Q3开始将同比转正。2)欧洲1-2月新能源汽车均实现同比翻倍以上增长,3月尽管疫情在欧洲逐步爆发,但主要7国仍实现35%以上增长,需求强劲。目前欧洲疫情拐点已现,经过Q2的进一步控制,Q3需求有望恢复正常,将重回高增,从而迎来国内外销量共振。

长期来看中国、欧洲两大汽车市场执行惩罚性政策,倒逼传统车企加速电动化转型。中国双积分压力从2020年开始显现,欧洲碳排放政策从2020年开始执行,严苛的惩罚性政策倒逼车企加大新能源车型投入及销售。各主流车企在特斯拉引领及政策压力下加速转型,2020年第一轮电动化产品周期开启。

六个行业——光伏

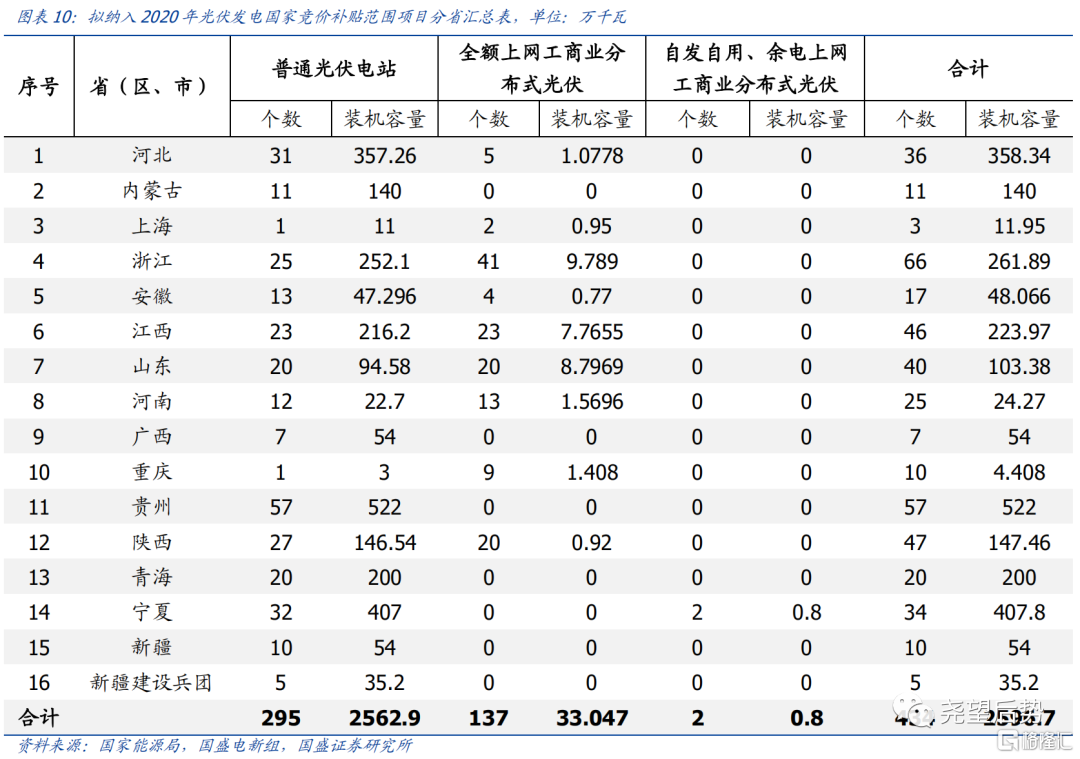

国内竞价项目落地,竞价规模达到25.97GW,超出市场预期。根据国家能源局公布的2020年光伏竞价项目结果,2020年被纳入国家竞价补贴范围的项目达到25.97GW,前期市场对国内竞价项目的预期在20GW左右,本次竞价结果超出市场预期。

光伏产业链价格映射需求景气,行业需求复苏,全年光伏装机有望超预期。从产业链价格来看,隆基和通威公布7月硅片和电池片售价,价格相比上月维持稳定。根据solarzoom统计,4月国内光伏出口达到5.46GW,同比减少5%,5月光伏组件出口环比上升9%。考虑到4、5月正逢海外疫情高峰,出口数据表现超出市场预期。国内方面,随着2020年竞价项目落地,国内需求即将启动,下半年行业景气度将持续提升。

六个行业——消费电子

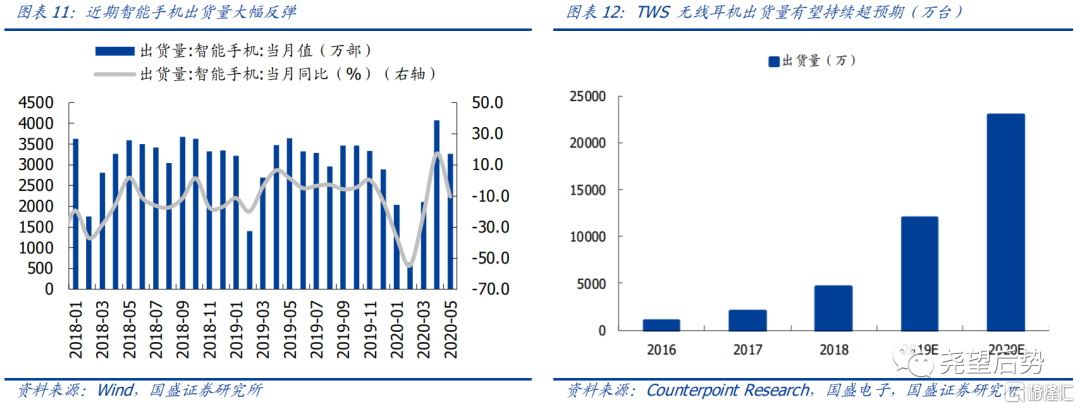

智能手机出货量继续反弹。一季度受疫情的影响,智能手机出货量受到较大冲击。2020年2月,智能手机出货量同比下滑至-54.7%,3月份小幅改善至-21.9%,4-5月份继续反弹,显示短期疫情影响逐步消退。5月国内市场5G手机出货量1564.3万部,占同期手机出货量的46.3%,未来随着5G换手潮的到来,智能手机景气度将持续。

TWS无线耳机将维持高增长。近期各大电商平台对TWS耳机进行了大力促销以拉动整体需求,未来出货量有望继续超预期。根据Counterpoint Research统计,TWS无线耳机的市场渗透率仅为15%,渗透率较低,2020年TWS无线耳机的出货量将达到2.3亿副,相对于2019年仍有翻倍的空间,市场前景广阔。

六个行业——半导体

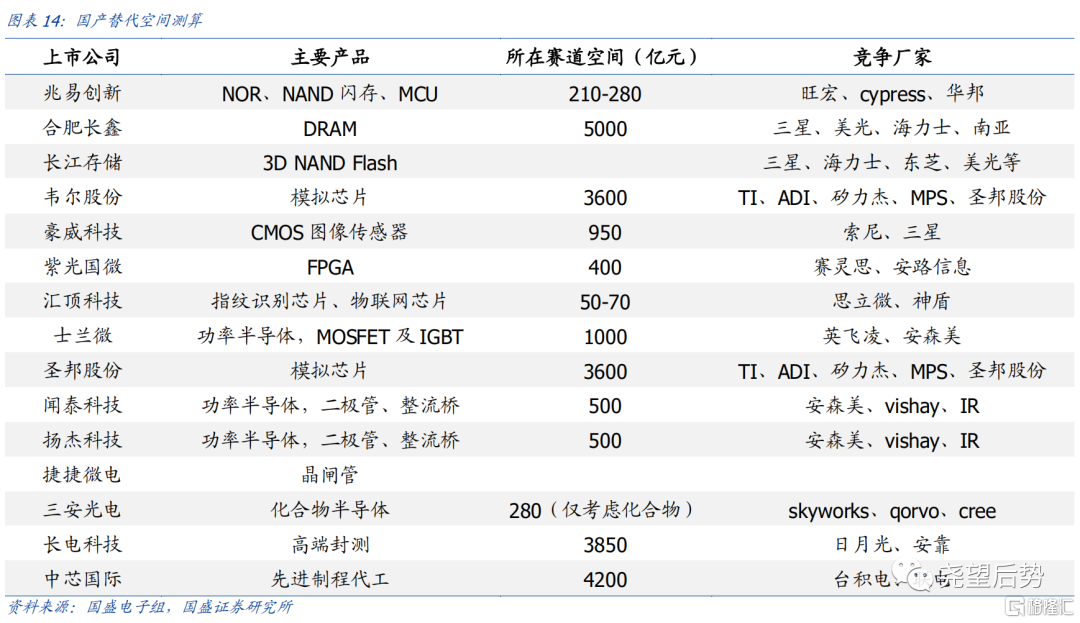

半导体行业景气度持续向上。当前全球半导体中期供需拐点明确,产业需求持续回暖;5G、汽车、数据中心等都将帮助半导体市场规模不断扩张;特别从移动端手机设备来看,存储的用量也将受到5G手机渗透率及出货量的提高而水涨船高。

同时,随着美国对华为制裁的升级,国内半导体产业格局将迎来重构,应重视国产替代的机遇。在国产替代加速及新一轮创新周期引领下,研发转换效率提升的 A 股龙头公司有望继续引领全球高增长,2020 年可以重点关注 CIS、射频、存储、模拟等国产化深水区。

六个行业——游戏

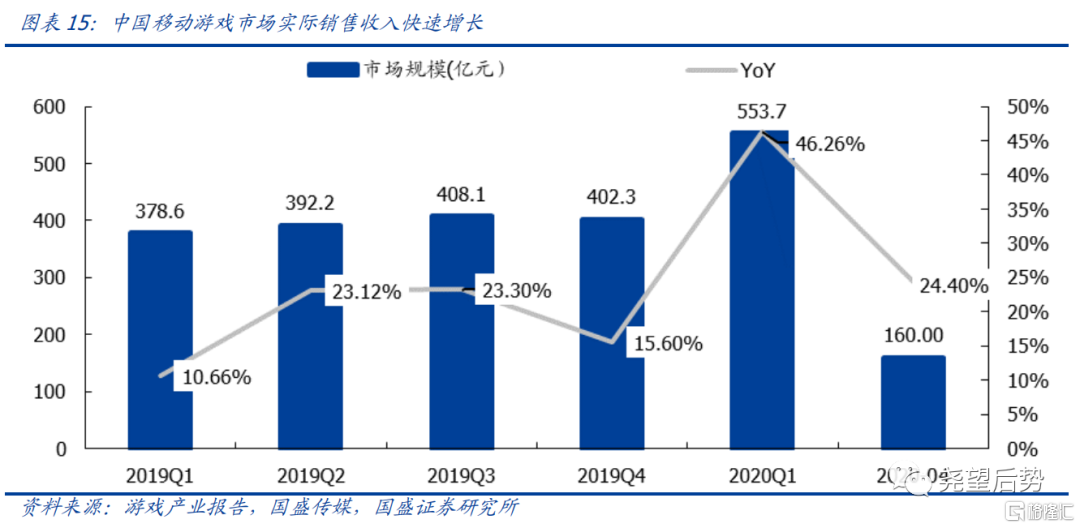

疫情带动线上游戏活跃度大幅提升。一季度受疫情的影响,居家隔离使得用户将更多的娱乐时间转向线上,游戏业务板块活跃用户大幅增加,流水也有较大提升。数据显示,2020年一季度和2020年4月,中国移动游戏市场规模分别达到553.7亿元和160亿元,同比增速分别为46.26%和24.4%,较2019年的增速继续提升。

随着暑期临近,景气度将持续。往后看,游戏板块景气度仍将持续,特别是随着暑期的临近,游戏板块有望继续实现高增长,同时从估值的角度来看,当前游戏板块估值并不高,配置性价比较高。

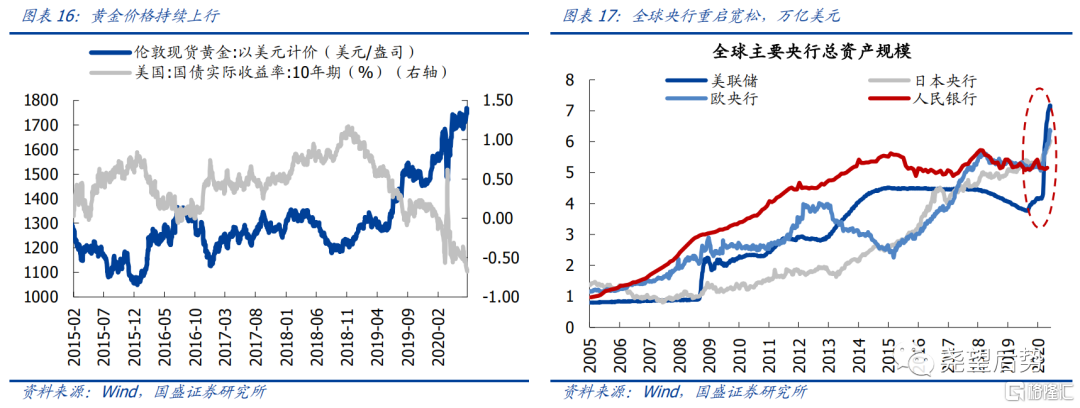

六个行业——黄金

对冲危机,各国开启史无前例的货币宽松。美联储在连续打出巨幅回购、紧急降息至零、重启7000亿美元QE等政策组合拳之后,又相继启动多项危机工具向市场注入流动性。欧央行也宣布大幅提高QE规模至1400亿欧元,并增加LTROs和放松TLTRO III的条件。截至当前,美日欧央行已分别较疫情前扩表72.4%、16.1%和24.6%。

往后看,全球仍存在较大的不确定性,美国经济下行压力大,疫情仍有二次发酵的可能,避险需求叠加全球货币宽松,长期来看黄金仍然具有配置价值。

1、疫情发展超预期。2、宏观经济超预期波动。