下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 飞鼠溪

数据支持 | 勾股大数据(www.gogudata.com)

“水中茅台”农夫山泉会在9月8日,也就是下周二正式登陆港交所,虽然最终定价的公告还没出来,但从认购的火爆程度看,大概率是上限定价了,也就是21.5港元,这意味着农夫山泉的市值将达2405亿港元,是港股里仅次于百威亚太的食品饮料巨头。

从火爆认购程度来看,打到农夫山泉的投资者首日大概率会有不错的收益,但对于没打到的,一个要考虑的问题是,“水中茅台”到底值不值得追。

我们来一一捋一下关于农夫山泉的一些问题,再来回答“水中茅台”值不值得追。

1

农夫山泉做什么的?

提农夫山泉,许多人想到的就是水,“水中茅台”毕竟不是白称呼的。不过,农夫山泉除了卖水外,还卖茶饮料、果汁饮料、功能饮料等产品。

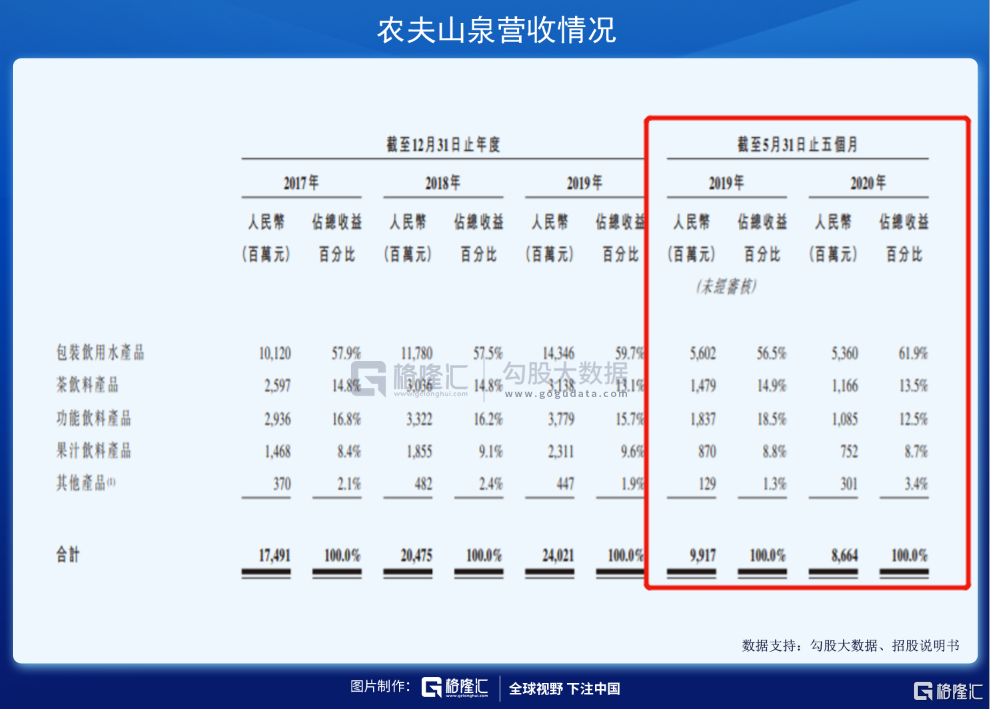

2019年,水饮料营收占比为59.7%,功能饮料15.7%,茶饮料13.1%,果汁饮料9.6%,还有一些其他产品,占1.9%。

所以,冲“水中茅台”去的要看清楚了,你买的不只是一瓶水,还有众多其它饮料,占比不低于40%。

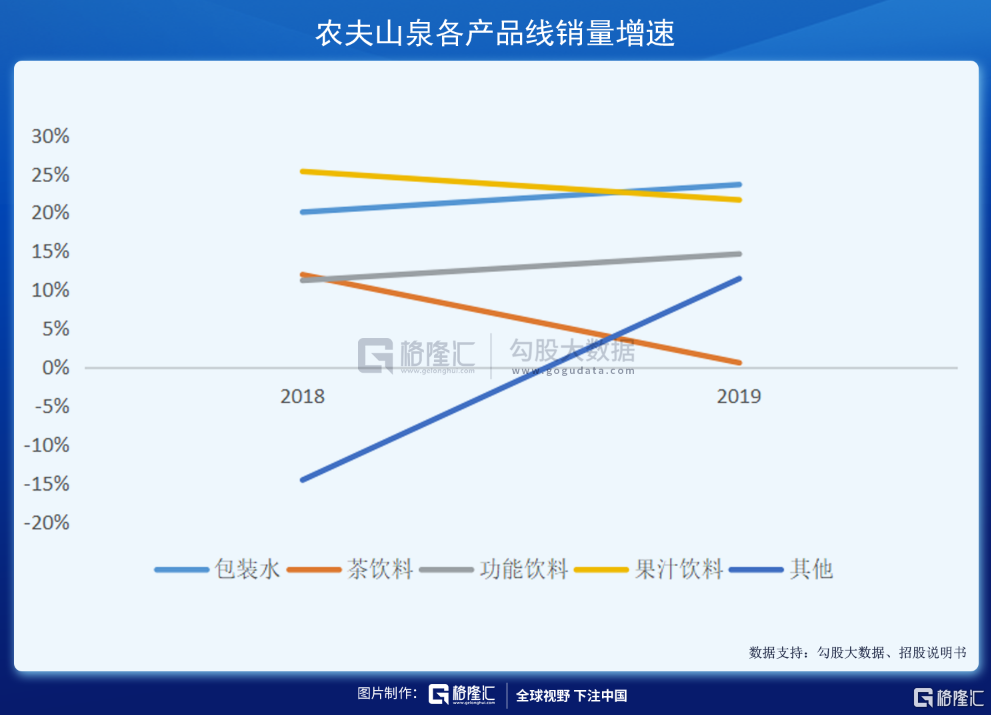

好消息是农夫山泉确实优秀,在水中做到了第一,其它三个主要领域,都做到了第三。不好的消息是,根据其招股书披露的,茶饮料和果汁饮料行业增长很慢了,2019年-2024年,预计年复合增长率分别只有3.5%和2.2%。

具体到农夫山泉,水、功能饮料、果汁饮料过去三年的销量增速还不错,但茶饮料有些乏力。

2

农夫山泉的护城河是什么?

茅台的护城河是其品牌在消费者的心智里占据了无上的地位。

消费者对产品的需求一般有两个维度,一个是社交需求,一个是实用需求,在白酒里,明显社交需求比实用需求更大。所以占据消费者心智的品牌,拥有最深的护城河,哪怕许多人都不知道如何买到一瓶真茅台。

相比之下,农夫山泉的产品,明显是实用需求大于社交需求,这种情况下,品牌当然也重要,毕竟,同样一个产品,少有人会选择一个自己从来没有听过的品牌。这里,品牌并不是彰显社交属性,而是传递一种品质,因而使同质的产品有了差异化,有助于提高消费者的辨识度。所以,持续多年,凭借优秀的营销打造出的农夫山泉品牌是公司的护城河之一。

但相比品牌,这种日常的食品饮料更重要的是产品的可触达,即渠道。

食品饮料不是互联网产品,能短时间内传播到各地,获得巨大的流量。食品饮料的渠道需要一点点去铺开维护,日积月累,最终形成了一道无形的护城河,是后进入者难以企及的高度。拥有这样渗透全国性的渠道,即使一个产品进入了衰落期,企业也可以导入新品。

2020年5月底,农夫山泉在全国拥有4454家经销商,从极少的应收款看,农夫山泉拥有很大的话语权,这一庞大的销售渠道构成了农夫山泉的护城河。

不过,优势更在渠道,而非品牌,有一个麻烦,提价。

3

农夫山泉的竞争对手们

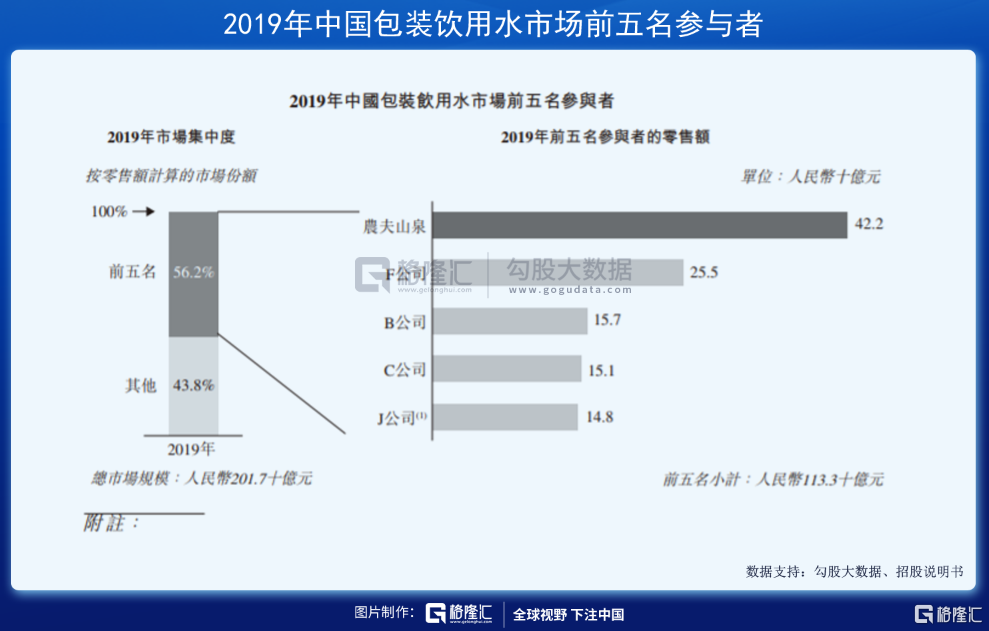

很难说农夫山泉拥有提价权,哪怕是在市场份额第一的饮用水领域,“水中茅台”在这里要打点折扣。

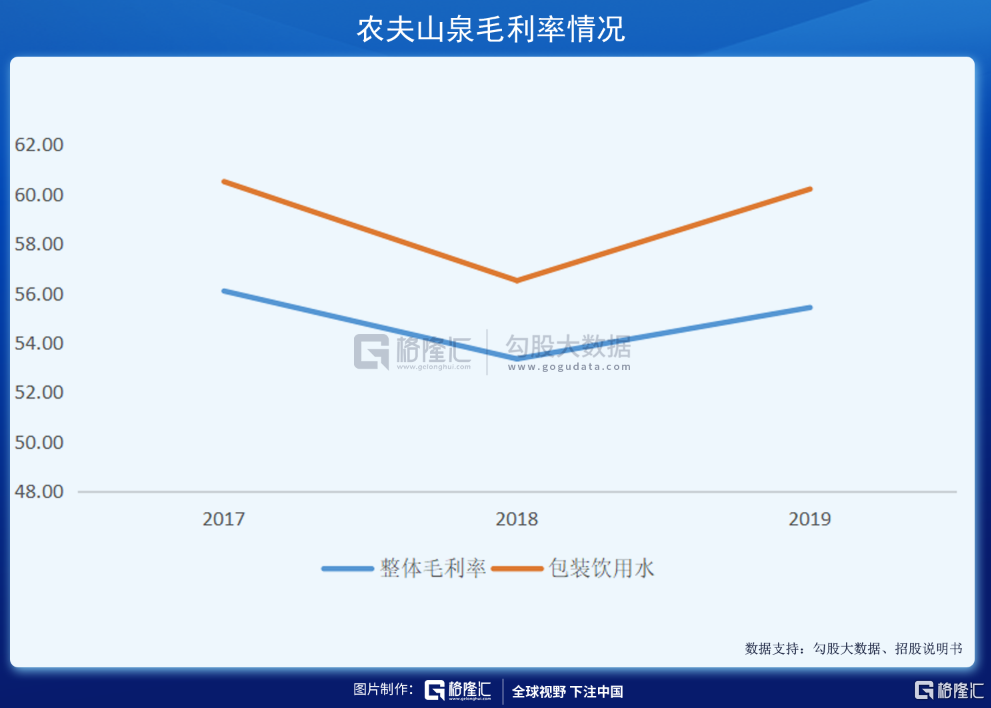

从农夫山泉的包装水业务毛利率可以看出,虽然高,但并不稳定,波动比较大,像2018年,因为PET等原材料价格上扬,包装水的毛利率就下降了4个百分点,导致整体毛利率下降了3个百分点,最终净利润仅增长了6.67%。2019年又因为PE价格下滑20%,包装水毛利率3.7个百分点,整体毛利率上升2.1个百分点,加上其他因素,最终净利润增长37%。

茅台并不需要担忧原材料价格上扬的问题,但农夫山泉是需要的,所以,投资者日后是需要追踪PET的价格走势的。

究其原因是,农夫山泉并无提价权,从而可以很好地把上涨的成本转移出去。农夫山泉虽然占据了20%的市场份额,但其竞争对手都非弱手。

先说怡宝,市场老二,市场份额13%。经常我们看到怡宝与农夫山泉并列,一绿一红(老实说,我觉得红色包装占了先天优势)。农夫山泉也确实是紧盯怡宝打,农夫山泉有个经典广告“我们不生产水,我们只是大自然的搬运工”,这里主要就是打击纯净水好(怡宝是纯净水)。

2013年时,农夫山泉又用PH值对比农夫山泉(弱碱性)和怡宝(弱酸性)宣传自身“天然弱碱性水”的优势,又狠抽了怡宝一下。

在营销上,农夫山泉狠抽竞争对手,突出天然水的好,然后在定价上,农夫山泉又与怡宝一样,这是一种“高举低打”的定价策略。

但麻烦的是,这一策略压制怡宝的同时,也让自己的主力产品定在2元的价位上,从而在高端化上失去定价权。

这里就要说另一个竞争对手,景田百岁山,目前的行业老三,市占率10.1%。

水因为差异化小,消费升级缓慢,但也在进行中。看这几年的趋势,卖1元的康师傅矿物质水的市占率在逐年下滑,娃哈哈也是如此,而相对高端的百岁山、怡宝、农夫山泉市占率在不断上升。

百岁山的主力产品在3元这个价格带站稳了脚跟,因为定价高,所以百岁山可以给予经销商更高的回报,因而渠道更有动力去推。

如果水的消费升级趋势继续,3元水进入爆发期,那么最受益的将是百岁山,而非农夫山泉。

农夫山泉可以把其主力产品推到3元地带吗?讲真,不容易。2018年康师傅想把产品价格由1元推到2元,结果迎来了2019年包装水业务的大幅下滑。水的定价有一定刚性,消费者的认知不会轻易改变。

所以,这一战,农夫山泉要如何打,且看了。如果此路没走通,那么农夫山泉的业绩增长就不能指望提价,只能靠量这一条腿了。好在包装水这个领域的增长势头仍然不错,预计2019年-2024年年复合增长率10.8%,是非常快的了。只是提价难的话,毛利率的波动在所难免,多多关注PET。

水是如此,其它领域农夫山泉并非行业领导者,就更难有定价权了。

这是茶饮料的格局。

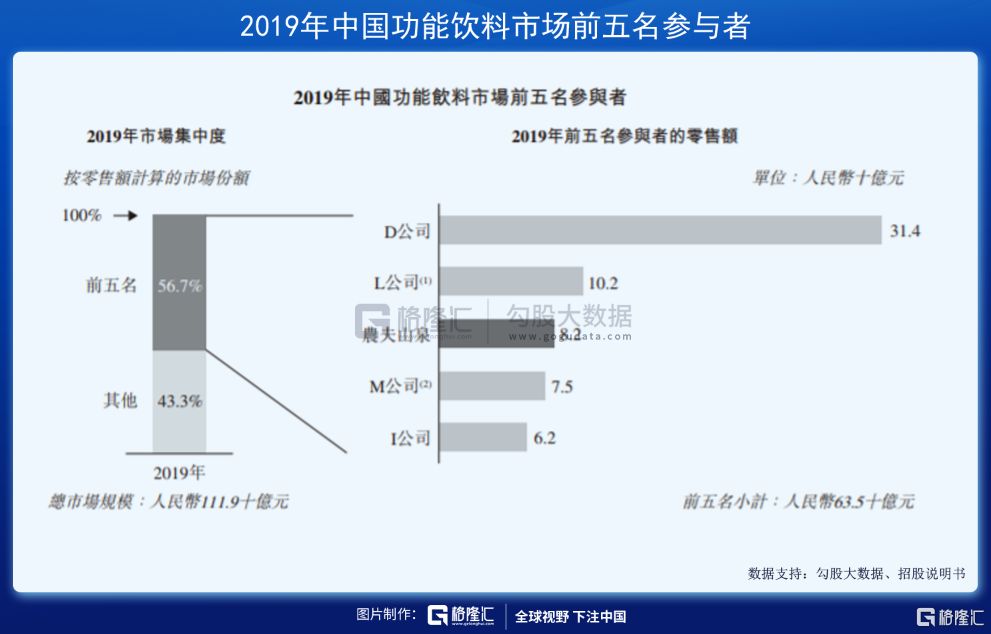

这是功能饮料的格局。

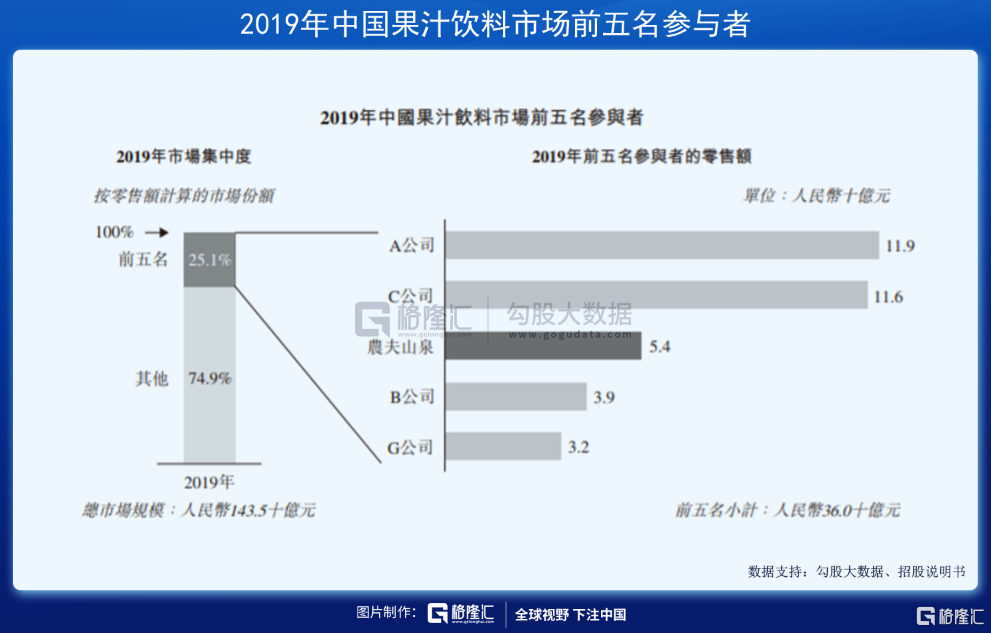

这是果汁饮料的格局。

4

农夫山泉的估值是个什么水平?

如果最终确实以21.5定价,农夫山泉的市值将达2405亿港元,按0.88的汇率计算,对应2019年的估值是43倍。

这一估值对应的成长性,先看过去情况,2018年营收增长17.06%,净利润增长6.67%,2019年营收增长17.32%,净利润增长37.15%。看上去,营收增长是比较平稳的,净利润增长有些波动,主要就是我们上面提到的原因:PET。

由此可见,农夫山泉的业绩并不具备爆发性,过去业绩基数低不具备爆发性,未来基数越来越高,更无可能具备。利润增长上面会有比较大的波动,主要取决于原材料的波动,尤其是PET。

2020年上半年有个好消息,PET价格下滑超过了20%,利于毛利率改善,有个坏消息是疫情,已披露的数据,前五个月营收下滑了13%。预计2020年全年营收应该能维持个位数增长,利润应该能维持两位数增长,但不会超过20%。对应2020年的估值可能是37倍左右。

这其实与康师傅统一达利们的业绩关键指标有些类似,康师傅目前的估值是18倍,统一是19倍,达利是17倍,都不到20倍。

当然,农夫山泉还是要比它们赛道好,包装水和功能饮料这两块仍然保持了不错的增长速度,所以享受比康师傅们更高的估值也正常。

这个估值在港股里,比其他食品饮料普遍要高(维他奶是一个例外),但比啤酒要低,更比不上调味品。

水这个赛道确实没有啤酒好。

啤酒的消费升级要比水明显得多,而水我们上面提到了,消费升级缓慢,并且定价具有刚性。另一方面,啤酒因为进入门槛高(运输半径导致当地需要建厂),经过多年整合后,已经形成区域垄断,一家啤酒商可以在某个省占据50%以上的份额,因而拥有更强的定价权。而水和其他饮料,类似常温奶,很难做到一家在某个市场上独大,更多是一个你中有我,我中有你的格局,提价更易受到竞争对手牵制。

我想大家这么追捧农夫山泉的原因,还有投资者对海天和颐海国际追捧的影响,这两个调味品公司,两个市场都给出了百倍的估值。

但大家不要会错意了,颐海给出高估值,是因为它爆发性的成长力,它早年搭上海底捞快速扩张的便利车,然后又凭借海底捞这个品牌又撸B端餐饮企业的量,又撸C端消息者的量,目前它的增长势头仍未有消退迹象。

水的消费具有一定稳健性,所以农夫山泉会更像海天,但我们上面说了,水的消费升级缓慢,提价具有刚性,这又导致农夫山泉的毛利率较海天要更波动,从而利润的增长速度会比较波动,不如海天稳健。

所以,应该来说,农夫山泉的这一估值,综合考虑其护城河、行业格局、成长性,是合理的,但也在合理区间上限了。尤其是,上市后投资者可能热炒,把估值推得更高,对长线投资者来说,可能不会是一个好的选择。