下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:靳毅团队

来源:靳论固收

投资要点

随着猪周期即将见顶,主流分析认为直到年末,中国通胀将总体处于回落态势,不会对货币政策形成太多约束。然而,关于明年通胀是否可能超预期上行这一问题,近期市场上有很多分歧的声音。为此,我们以CPI预测模型切入,重点聚焦今年下半年至明年上半年的CPI趋势及区间判断,庖丁解“数”,力图还原更加精确的CPI预判方法。

关于CPI近月预测,市场上利用高频数据进行跟踪的预测模型已经较为成熟,大体分为两大类——“分项法”与“整体法”。“分项法”预测结果较为准确,该方法预测8月份CPI同比增长2.5%。而整体法对猪价波动的测算有所偏离。

CPI远月预测中,“历史均值法”计算得出年内CPI将进入下行通道,至明年春节前后CPI同比达到0.9%左右的低位。2021年3月开始CPI同比由于基数原因快速上行,并于5月份达到阶段性高点3.0%。但“历史均值法”的缺点是,一些项目所具备的周期性未被加入到模型之中,最终会造成远月CPI点位与真实值的较大偏离,因此必须在此基础上进行修正。

风险提示

猪价上涨超预期。

一、CPI模型预测

通胀是影响资产价格的核心指标之一,关于通胀的讨论,也是一个经久不衰的话题。

随着猪周期即将见顶,主流分析认为直到年末,中国通胀将总体处于回落态势,不会对货币政策形成太多约束。然而,关于明年通胀是否可能超预期上行这一问题,近期市场上有很多分歧的声音。

为此,我们以CPI预测模型切入,重点聚焦今年下半年至明年上半年的CPI趋势及区间判断,庖丁解“数”,力图还原更加精确的CPI预判模型

1.1、CPI近月预测

关于CPI近月预测,市场上利用高频数据进行跟踪的预测模型已经较为成熟,大体分为两大类——“分项法”与“整体法”。

(1)分项法

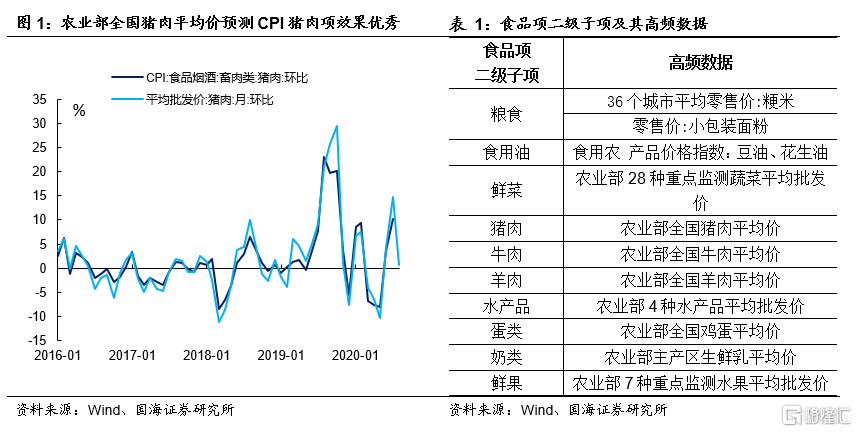

“分项法”利用高频数据跟踪CPI食品项的二级子项。例如农业部公布的全国猪肉平均价周度数据,计算CPI猪肉项环比准确性良好。其他农业部公布的高频数据,跟踪鲜菜、鲜果的效果也较好。

CPI食品项二级子项中,唯有粮食、食用油的高频数据跟踪效果较差。其中CPI粮食项的主要成分为粳米、面粉。经我们筛选,发改委公布的36城市平均粳米零售价、商务部公布的小包装面粉零售价,分别较好的预测了CPI统计篮子中的粳米和面粉家价格,拟合优度在50%。而商务部公布的食用农产品价格指数中的豆油、花生油,是目前高频数据中跟踪食用油价格效果尚可的数据,但拟合优度仅为36%。

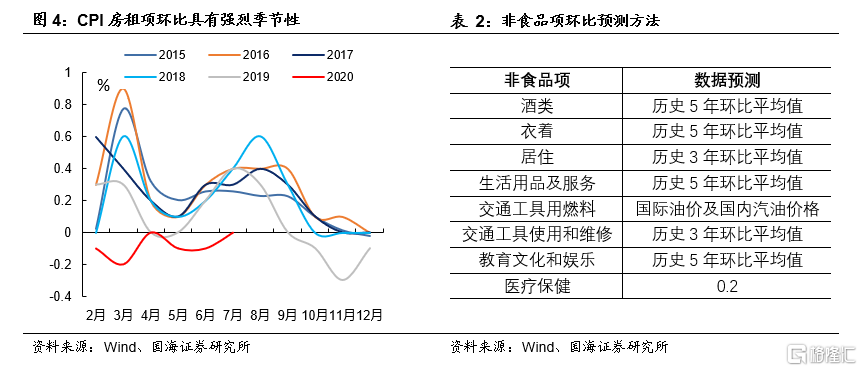

CPI非食品项中,除交通工具用燃料项可以用国际原油价格及汽油(97#)市场价进行高频跟踪以外,其余项目缺乏高频数据。但非食品项中的大类项目,如租赁房房租、衣着、教育文化及和娱乐等均有强烈的季节性,因此可以用3至5年的历史均值进行环比预测。一些波动不大的项目,默认环比零增长。

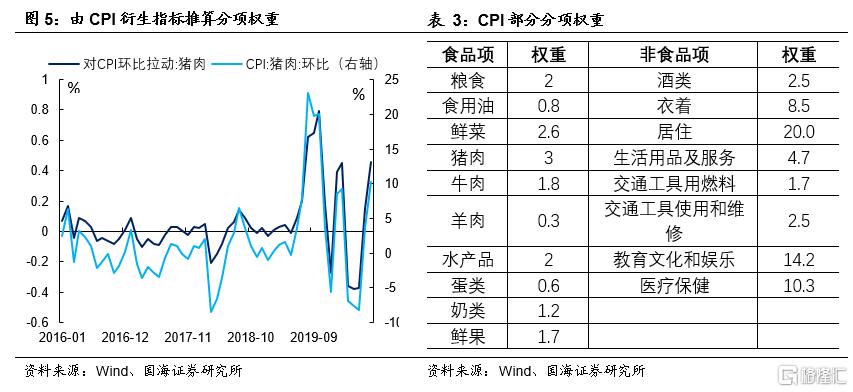

CPI各分项近月环比增速确定之后,接下来需要计算各个分项的统计权重。由于统计局同时公布了部分食品分项的衍生指标“对CPI环比的拉动”,由“拉动=权重*分项环比”可倒推食品分项的权重。没有这一衍生指标的项目,则通过回归测算权重。

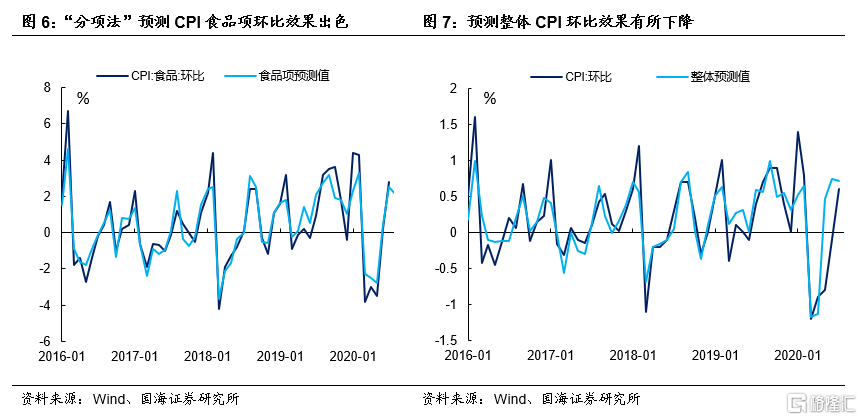

从预测结果来看,利用“分项法”预测CPI食品项环比的拟合优度为88%,效果出色。预测整体CPI环比的拟合优度为66%,有所下降。预测准确度降低的原因有二,一是宏观经济环境推动非食品项偏离季节性,(例如疫情原因,今年7月份房租、旅游项目环比增速远低于季节性);二是“历史均值法”中未考虑到春节错位的因素。该方法预测8月份CPI同比增长2.5%。

(2)整体法

“整体法”与“分项法”不同的地方在于,预测CPI食品项时,仅采用一个高频指标进行预测,操作简便快捷。目前市场上主流的指标为农业部公布的“农产品批发价格200指数”、“菜篮子产品批发价格200指数”,商务部公布的“食用农产品价格指数”。

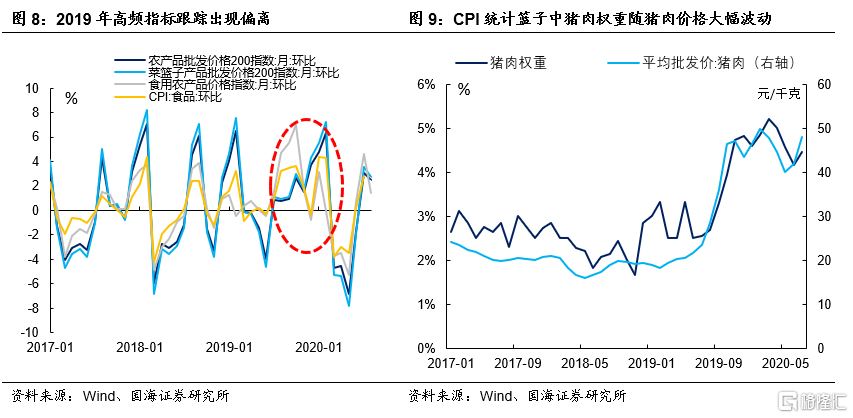

从回测结果来看,2019年之前,上述指标对CPI食品项环比的预测效果较好,其中“农产品批发价格200指数”、“菜篮子产品批发价格200指数”对CPI食品项环比的拟合优度在90%以上,好于“分项法”。然而2019年下半年开始,上述指标对CPI食品项环比的预测出现了较大偏离,目前三项指标预测值的拟合优度下降至75%左右。

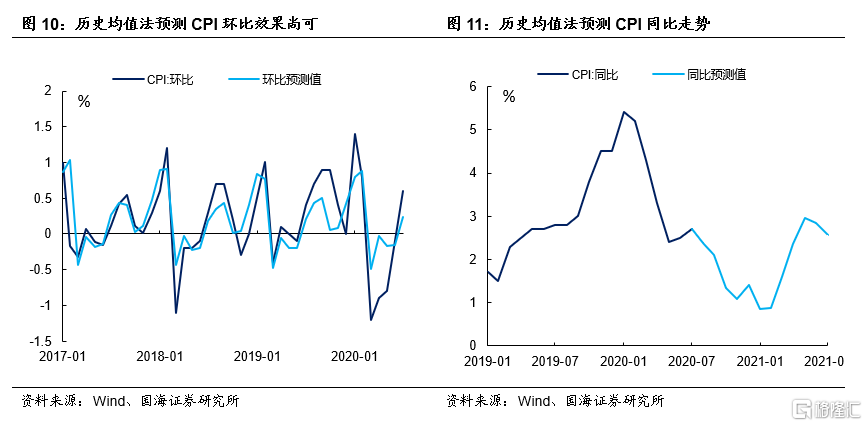

由于统计局CPI篮子中的猪肉权重,根据居民消费占比而实时更新。2019年下半年猪肉价格大幅波动,造成了CPI食品项中猪肉权重与上述高频指标中猪肉权重的偏离,可能是“整体法”预测效果下降的重要原因。根据历史数据来看,“农产品批发价格200指数”“菜篮子产品批发价格200指数”指数倾向于低估猪肉价格的波动,而“食用农产品价格指数”倾向于放大这种波动,因此使用“高频法”进行预测时,应将多个预测结果综合考虑。同时不排除未来农业部、商务部对上述高频指标权重进行修订后,与CPI食品项重新匹配的可能性。

1.2、CPI远月预测

(1)历史均值法

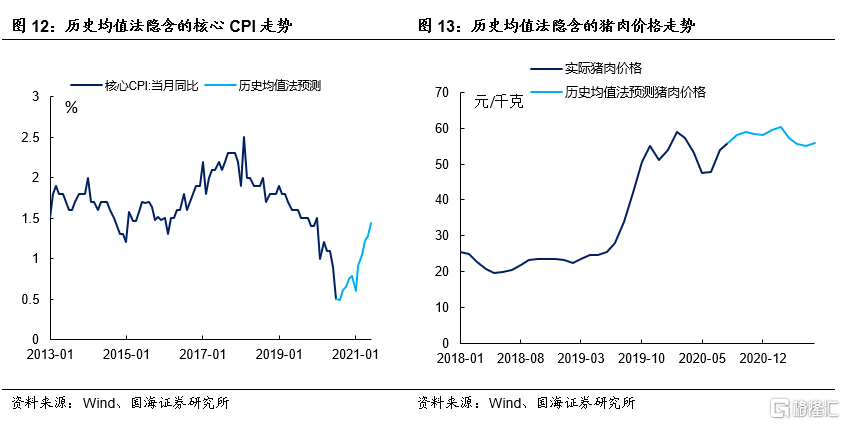

若需要对远月数据(未来12个月)进行预测,因为缺少高频数据的辅助,只能利用CPI环比所具有的季节性推测未来CPI走势。

充分考虑到疫情之后经济复苏可能带来的CPI上行压力,我们以过去10年该月CPI环比平均值作为预测值(对应CPI同比中枢为2.5%),而非2016年经济降速后5年内的CPI当月环比历史均值(对应CPI同比中枢为2.1%)。从回测结果看,“历史均值法”的拟合优度为62%,效果尚可。

若依据该方法,年内CPI将进入下行通道,至明年春节前后CPI同比达到0.9%左右的低位。2021年3月开始CPI同比由于基数原因快速上行,并于5月份达到阶段性高点3.0%。

(2)弹性调整法

利用历史均值法预测远月CPI数据时,虽然我们考虑到了CPI所具有的季节性因素,但一些项目所具备的周期性未被加入到模型之中,最终会造成远月CPI点位与真实值的较大偏离。

例如历史均值法隐含的对未来一年猪肉价格的预测,依然处于高位震荡的态势,明显不符合猪肉价格即将进入下行周期的主流判断。因此在历史均值法的基础上,我们需要对一些具有强周期性的项目进行单项调整。

2016年以来猪肉价格在CPI计算中平均权重为3.0%,但猪肉价格波动可以通过对牛羊肉的价格外溢,扩大影响。通过历史回测,我们计算得到猪肉价格对CPI食品项的贡献,或者说“弹性”大约在20%,对整体CPI的弹性为4%。在下一章节中,我们将带入对猪肉价格先入为主的测算,最后得到经过调整之后的CPI区间。

风险提示:猪价上涨超预期;粮价上涨超预期