下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:CRIC研究中心

来源:克而瑞地产研究

导 读

1、百强房企8月单月同比增长30.7%

2、7成房企累计业绩超去年同期,实现同比增长

3、积极推货去化、降低负债率成为房企下半年主旋律

☉ 文/克而瑞研究中心

榜单解读

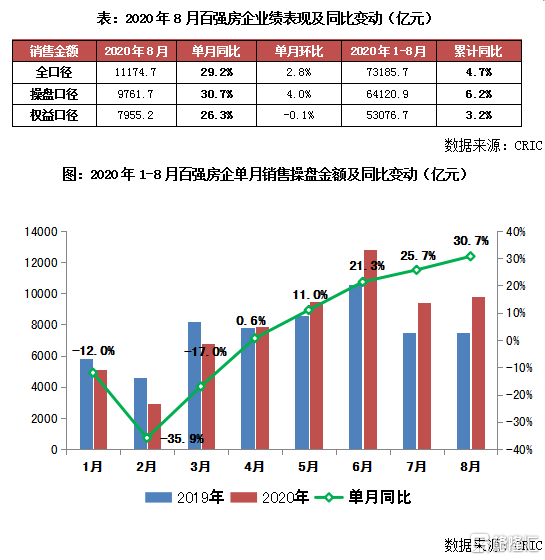

前言:受疫情影响,今年房企整体销售节奏后移,下半年供货普遍加快,7、8两月成交下滑幅度较小。TOP100房企8月单月操盘销售金额较7月环比增长4%;单月同比提升至30.7%;累计业绩增速自7月首次回正后继续增长至6.2%。截至8月末,有近7成房企累计业绩超过去年同期,实现同比增长。

展望下半年,房企整体投资态度仍偏向谨慎,但整体供地节奏预期加快,房企应积极关注可能存在一些拿地机会。企业融资或将有所收紧,“三道红线”为房企融资端管控敲起警钟,高负债房企面临降杠杆挑战。在目前的销售窗口期,企业应加紧供货、积极营销、抢收业绩。通过增加销售回款、控制经营成本等方式降低负债水平。

1

业绩:百强房企8月单月同比增长30.7%

2020年8月,TOP100房企实现销售操盘金额9761.7亿元,较7月环比增长4%。单月业绩同比自4月转正后也逐月回升,本月进一步提升至30.7%。从累计操盘销售来看,百强房企1-8月整体业绩同比增长6.2%,累计业绩增速自7月首次回正后继续提升。

2

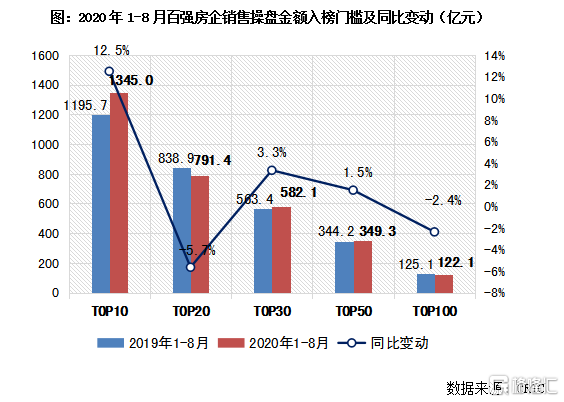

门槛:TOP30房企操盘门槛增长3.3%至582.1亿元

2020年,规模房企竞争持续,同时疫情对项目销售、回款、开复工的影响也考验了房企整体的经营实力。1-8月,百强各梯队房企整体保持了一定的分化格局。一方面,8月TOP10房企销售操盘金额入榜门槛增长12.5%至1345亿元。TOP30和TOP50房企门槛较去年同期也分别提升了3.3%和1.5%,规模房企竞争优势凸显。另一方面,截至8月末TOP100房企销售操盘金额入榜门槛同比下降2.4%至122.1亿元,行业分化持续。

3

企业表现:近8成百强房企单月业绩同比提升

2020年8月,TOP100房企中有近8成企业实现单月业绩同比提升。截至8月末,已有近7成房企累计业绩超过去年同期,实现同比增长。具体来看,碧桂园实现单月全口径业绩规模810亿元,同比增长32.8%。万科单月实现全口径业绩规模590亿元,同比增长33.7%。此外,本月保利、金地、世茂、绿城、金茂、招商等房企销售表现较为突出,单月业绩规模同比提升显著。

4

市场表现:市场分化广州、济南等城市成交创新高

8月主要城市房地产市场表现较为突出,30个重点监测城市整体成交面积有所回升,同、环比分别增长22%和5%。

具体而言,一线城市房地产市场继续回升,成交环比增长16%,同比涨幅升至39%。北京、上海和广州市场延续高活跃度,同比涨幅皆超30%,广州更是创近年来单月新高。而在供应明显放量的作用下,深圳单月成交创年内新高,同比大增56%。

26个二三线城市房地产市场分化明显,整体环比增长4%。七成以上二三线城市市场热度惯性延续,成交同比均实现正增长。尤其是济南,疫后房地产市场持续复苏,成交逐月回升,并创近年来单月新高,同比增长两倍有余。而在调控政策进一步升级后,东莞、杭州、南京和宁波等市场短期影响不明显,成交持续高位运行,同比涨幅皆超50%。大连、福州和海口等市场则整体低迷,成交同、环比双降,同比跌幅都在20%以上。

从区域市场来看,疫后长三角地区市场复苏动能甚为强劲,杭州、宁波、南京、常州等同比涨幅更是超50%。无锡房企供货节奏放缓,致使成交小幅回落,但并未明显失速,同、环比跌幅都在10%附近。粤港澳大湾区市场热度惯性延续,广州、深圳、佛山、东莞等市场需求依旧坚挺,随着供应放量增长,成交遂升至高位,同比均实现较大比例增长,广州更是创近年来新高。中西部地区市场明显分化,成都、西安成交稳步提升,同比涨幅升至50%左右,重庆、郑州成交明显走弱,同比跌幅都在20%附近。

展望未来,7、8两月房地产市场淡季不淡,随着供应显著放量,届时成交有望继续回升,部分热点城市成交或将再创新高。

5

战略展望:销售节奏整体后移“三道红线”下降负债成为主旋律

截至目前,2020年中期业绩报告发布已接近尾声,各大房企也相继提出了下半年的战略安排。

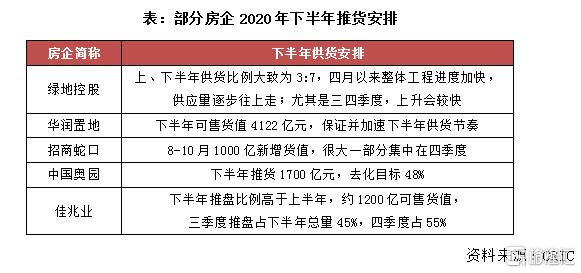

销售节奏整体后移,下半年供货集中

上半年,在疫情影响下,房企销售普遍受到冲击,多数房企目标完成率并不十分乐观。今年整体销售节奏后移,下半年承担了更大的业绩压力。从房企供货安排来看,下半年供货节奏普遍加快,供货量走高。如,绿地上半年供货进度不及预期,全年预算6000亿货值主要在下半年逐步供应,上、下半年推货比例大致为3:7,三四季度供应量会加速上升。华润置地也严格落实施工、取证进度,保证并加速下半年供货节奏。下半年百强房企集中供货也将加剧市场竞争,各房企也应做好应对措施,保证去化率的实现。

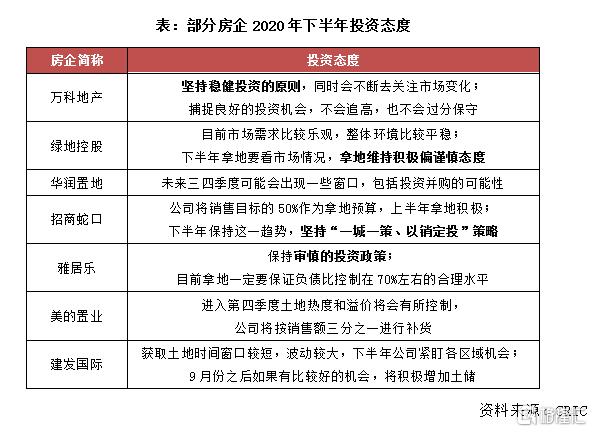

保持谨慎投资态度,积极关注机会窗口

2020年下半年,房企整体投资态度仍偏向谨慎,万科、绿地、招商蛇口等规模房企均坚持稳健、审慎的投资原则,还有不少房企采取“以销定投”策略。与此同时,下半年供地节奏预期加快,我们认为可能会存在一些机会窗口,房企应予以积极关注。如,美的置业认为进入第四季度土地热度和溢价将会有所控制,公司将根据某些城市土地储备情况策略性地补地。

拿地方式上,招拍挂收紧,房企更注重城市更新、收并购等多元方式拿地。二季度以来,土地市场火热,高溢价严重压缩项目利润,房企普遍提出控制招拍挂拿地,提高其他方式拿地。如,雅居乐将增加产业小镇、城市更新和其他方式拿地;禹洲下半年在收并购和产业拿地上也会有更多的动作;建发未来将以城市更新拿地作为重点。

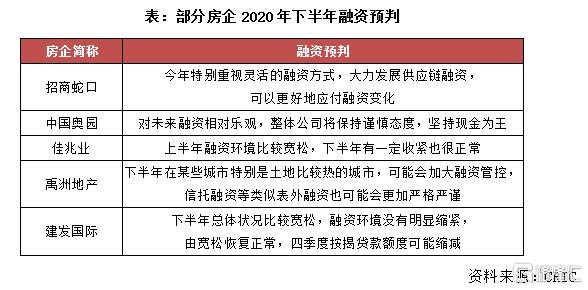

加强杠杆管控、降低负债率成为房企主旋律

上半年融资环境较为宽松,下半年或将有所收紧,融资可能会迎来局部管控。特别是土地市场火爆的城市管控力度会加大,如信托融资等类似表外融资也可能会收紧。同时,8月末住建部、央行举行重点房地产业务座谈会,设置“三道红线”。12家试点房企将划定“三道红线”,分档设定有息负债规模的增速阈值,引导融资相较激进的房企有序去杠杆。为房企融资端管控敲起警钟,高负债房企面临降杠杆挑战。

各大房企在下半年的投融资规划中,应更加注重现金流和负债率的控制。尤其是那些暂被划定为红档、橙档的房企,更要积极把握目前的销售窗口期,加紧供货、积极营销、抢收业绩。通过增加销售回款、降低现金支出等方式改善资产负债表,以便提升档位降低融资约束。