下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

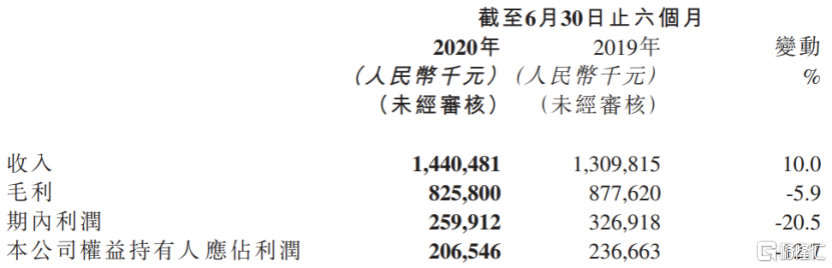

8月28日盘后,心动公司发布了2020年半年业绩。根据财报,公司2020H1实现收入14.40亿元(人民币,单位下同),同比增长10.0%;实现毛利8.26亿元,同比下降5.9%;实现期内利润2.60亿元,同比下降20.5%。

图:心动公司财务表现摘要 来源:公司财报

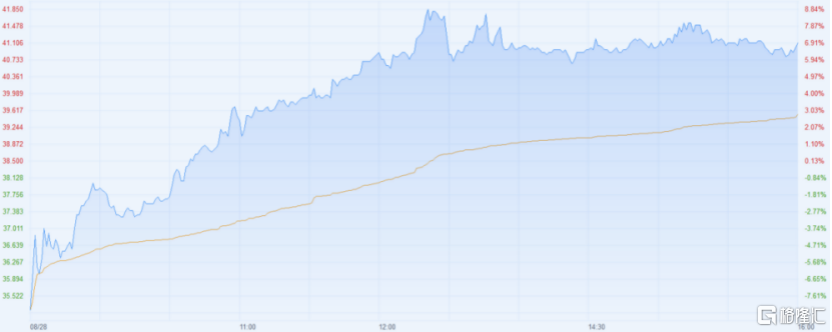

这是心动公司自去年上市后的首份半年报,表面上看,公司财报略有些不尽如人意。不过,仔细拆分之后,我们认为瑕不掩瑜。实际上,财报后首日公司的股价表现也印证了我们的观点。当天心动公司股价低开高走,最终收涨6.9%。

图:8月28日心动公司股价走势 来源:富途

我们一直认为,财报是过去经营和财务数据的反映,其作用在于验证逻辑和证伪,而公司的股价则是未来现金流的折现。接下来,我们从财报入手,既了解公司的基本面,也展望下半年乃至之后的发展。

一 、营收保持增长,经营数据靓眼

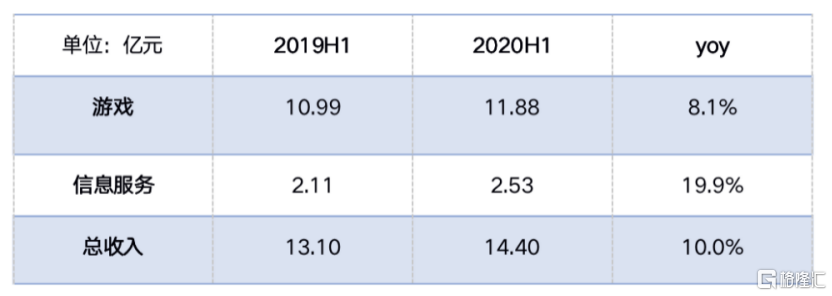

根据财报,公司2020H1营收为14.40亿元,同比增长10.0%。公司营收主要由游戏收入和信息服务收入构成,其中游戏收入为11.88亿元,同比增长8.1%,占总营收比重为82.4%。付费游戏表现靓眼,收入同比大增98.4%至5045万元,主要得益于《恶果之地》于2019年11月和今年5月分别登陆Switch和TapTap。

信息服务收入为2.53亿元,同比增长19.9%,占营收的比重由去年同期的16.1%提升1.5pct至17.6%。

表:心动公司收入情况 来源:公司财报

公司2020H1实现毛利8.26亿元,同比下降5.9%,毛利率由去年同期的67.0%下降至57.3%,主要由于1)游戏业务中,《不休的乌拉拉》、《香肠派对》、《蓝颜清梦》等代理游戏按照总额法确认收入,营收占比扩大导致游戏业务毛利率下降;2)信息服务业务中,TapTap的带宽及服务器托管费因为月活跃用户的大幅增长而增长,拉低了毛利率。

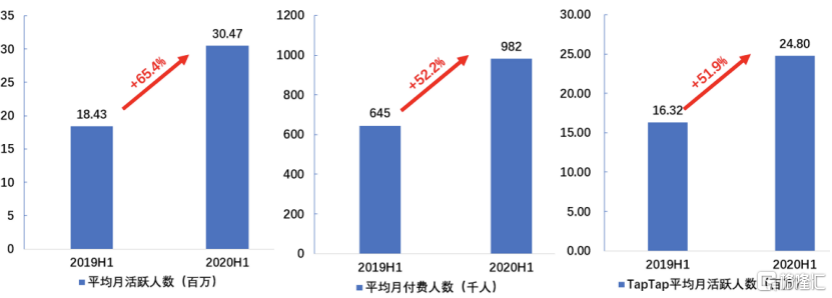

公司上半年经营数据靓眼,旗下游戏的平均月活跃人数和平均月付费人数同比增长了65.4%和52.2%。主要得益于疫情居家期间,公司旗下游戏《香肠派对》大受欢迎。今年一季度《香肠派对》的用户增长非常迅速,总下载量超过了1亿次,且变现效率也明显提升。

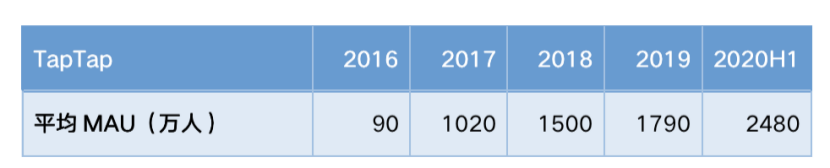

TapTap的平均月活跃人数由去年的1632万人同比增长51.9%至2480万人;游戏下载次数为2.2亿,同比增长26.4%;新增发帖数量为340万贴,同比增长143.0%。新增发帖数量的增速明显高于活跃人数增速,反映出TapTap平台在用户数高增长的同时,用户的活跃度也在提升。

图:心动公司经营数据 来源:公司财报

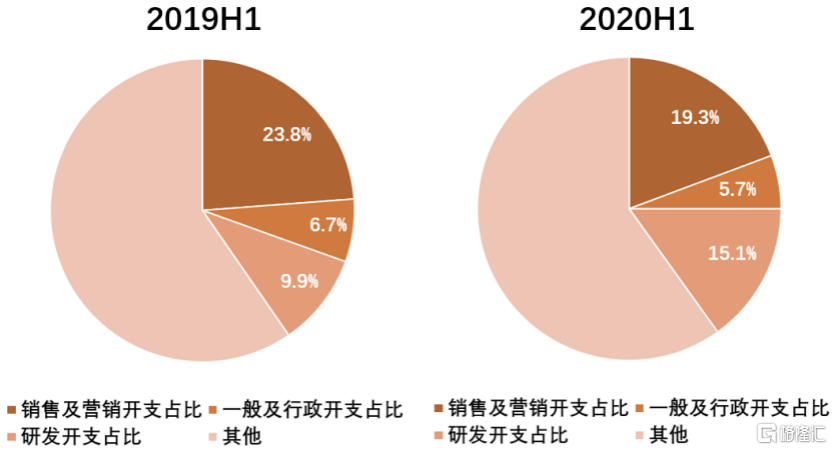

费用端,公司的销售费用率和管理费用率皆同比下降,唯研发开支同比大增68.2%至2.18亿元,使得研发费用率由去年同期的9.9%大幅增长5.2pct至15.1%。心动公司在研发上持续加码,公司研发团队大幅扩张,由去年同期的618名增至1065名,并且研发人员的福利水平也相应提高。

图:心动公司2019H1与2020H1费用率比较 来源:公司财报

二 、研发开支大增,游戏储备丰富

从心动公司的发展历程来看,其早期以代理《神仙道页游》起家,后来收购易玩推出TapTap平台,以及后面收购龙成布局海外,发行业务一直是公司的强项。

虽然心动公司以平台为核心,但平台只相当于是搭了一个框架,平台上的内容才让平台“有血有肉”。心动公司也在财报中阐述了这一点,并把独家游戏的自研放在相当高的战略位置。

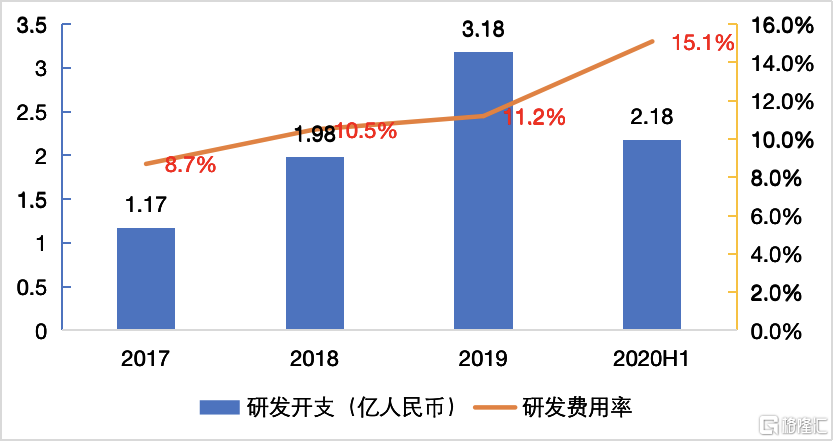

2017~2019年,公司的研发开支增长了1.7倍至3.18亿元,研发开支占收入的比例由2017年的8.7%增长至2019年11.2%,更进一步增长至今年上半年的15.1%。大幅提高的研发开支,有很大一部分都用在了自研游戏上。

图:心动公司研发开支与研发费用率 来源:公司财报

游戏公司的收入与重点游戏的上线周期呈很大的相关性。一般,手游从立项,到开发,到测试,再到最终上线需要经历2~3年时间。游戏开发的周期也导致游戏公司的收入呈现出一定的周期性。比如,今年上半年心动公司没有新手游上线,营收主要依靠老游戏的流水,所以增速出现了下滑。

好在公司的游戏储备丰富,加大的研发投入即将迎来回报。目前,公司共有11款游戏处于在研阶段,其中有三款预计下半年进入量产阶段,最早将于明年上半年正式上线。

表:心动公司下半年量产游戏 来源:公司财报

猛增的研发开支拖累了利润表现,上半年公司的期内利润为2.60亿元,同比下降20.5%。不过我们认为这只是暂时的。游戏公司要实现利润非常简单,只需要减少当期的投入,靠老游戏创造营收,但这无疑于饮鸩止渴。

当期的研发投入其实是在为未来的业绩增长蓄力,考虑到公司的游戏储备丰富,游戏开发需要一定时间。因此,心动公司上半年的利润下滑,或许只是起跳前的一次下蹲。

三 、增持TapTap,加强相互协同

除了财报以外,另一则同时间公告值得注意。心动公司发布公告称,以约3.3亿元的代价收购易玩(TapTap母公司)18.34%的股权,收购完成后,心动公司将持有易玩74.12%的股权。

图:心动公司收购易玩股权公告 来源:公司公告

易玩此前已经被心动公司所控股且并表,所以持股比例继续上升或只是时间问题。我们认为,增持TapTap的意义在于,将继续加强公司游戏与平台之间的协同作用。

曾有人把TapTap被称为是中国版的“Steam”平台,但细细深究,会发现TapTap与Steam有诸多不同。譬如,从收入模式上看,TapTap的收入来源是广告收入,而Steam则依赖流水的抽成。而从运营模式来看,TapTap不修改、不联运,只提供原版和官服游戏下载,所以与第三方游戏厂商没有直接的利益关系,游戏评分、评论、下载完全由用户自发驱动。

简单的说,TapTap中立且开放,对玩家、开发者都更加友好。良好的机制吸引了大量的游戏厂商入驻,而TapTap的社区讨论氛围和丰富的内容又吸引了大量玩家。

表:TapTap 平均MAU 来源:公司财报

TapTap为开发商和玩家的交流架起了一座桥梁。游戏上线前,玩家可以报名测试新游,并在游戏上线前给研发商提出修改建议。游戏上线后,玩家可以在平台上进行讨论,研发商可以倾听玩家的声音并回复沟通。

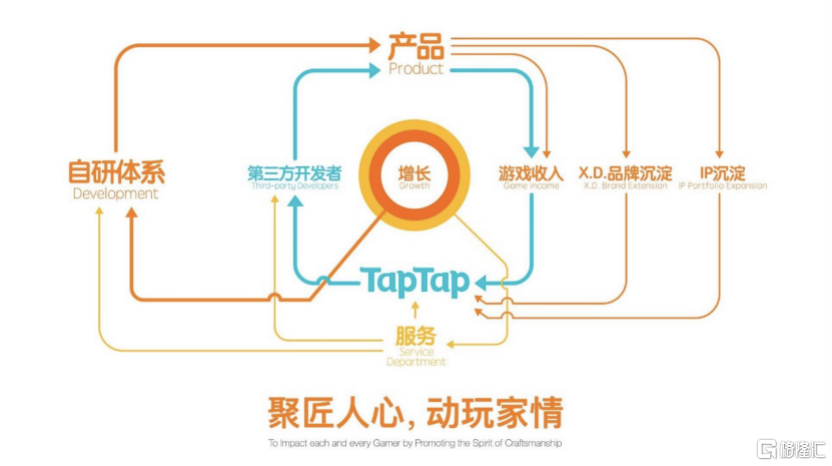

心动公司的游戏与TapTap形成了巨大的协同效应。一方面,TapTap平台本身作为发行渠道,聚集了大量高活跃度、高粘性的游戏玩家,可以为心动公司的游戏引流;另一方面,心动公司的游戏,尤其是独占游戏也可以为平台引流。

图:心动公司业务体系 来源:公司宣传资料

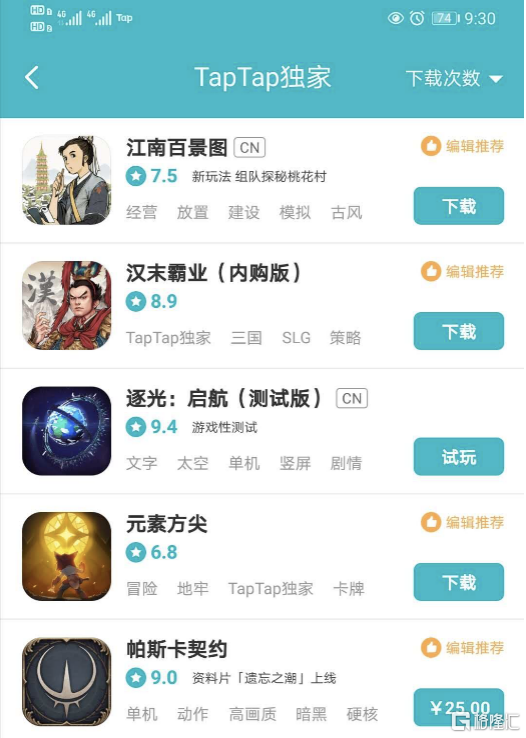

譬如今年7月,TapTap独家发布的《江南百景图》,上线后连续36天位于iOS免费榜前三位,证明了TapTap渠道的强大。而《江南百景图》本身质量优秀,安卓平台上,慕名而来的新玩家必须要下载TapTap平台才能下载游戏,《江南百景图》又为TapTap成功吸引了大量新用户。

除了开放的平台属性和良好的社区氛围,TapTap的独占游戏也构成了TapTap的护城河。2020年上半年,TapTap为玩家提供了数十款独占游戏。其中,前面提到的《江南百景图》已经成为爆款。另一款《帕斯卡契约》,作为首个亮相苹果发布会的中国游戏,在TapTap上已经获得了超过60万次的下载。

图:TapTap独家游戏栏目 来源:TapTap app

TapTap的独家游戏,一部分来自第三方开方商,另外很大一部分来自于心动公司的自研。心动公司在发力自研后,TapTap平台的玩家行为和数据也能够帮助公司更好的了解玩家的游戏需求和市场趋势,用以指导游戏自研和游戏运营。

尾声

在今年的TapTap 开发者沙龙上,心动公司CEO做了主题为《TapTap今年的计划与展望》的演讲,提到今年将对 TapTap 的品牌和设计的升级。

有两点值得注意,其一是TapTap将进行更多的社区化建设,以加强玩家与玩家、玩家与开发者之间的沟通交流,增强平台的用户粘性;其二是提供TapTap开放者服务,即TDS,助力游戏开发。

我们认为,只要心动公司仍在不予余力地优化TapTap上玩家和开发者的体验,那么TapTap的天花板就暂未可见。只要心动公司继续在自研持续发力,那么自研游戏+TapTap就能发挥出1+1>2的效果。