下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

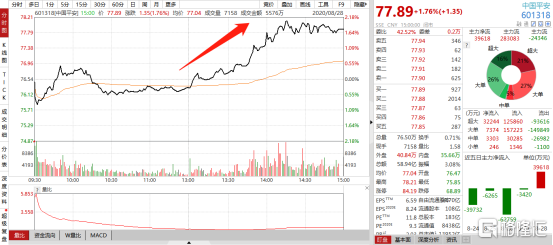

2020年8月28日,中国平安(601318.SH/02318.HK)在深圳举行半年度业绩发布会。

中国平安今年上半年归母营运利润仍同比增长1.2%至743.1亿元;年化营运ROE为21.6%,同比下降3个百分点;中期每股股息为0.8元/股,同比增长6.7%;寿险与健康险业务内含价值为8053.74亿元,同比增加6.3%。

去年二季度,中国平安推出“营运利润”的概念,旨在抵消投资波动与折现率变动等因素对公司利润的影响,以期更能反映公司核心业务的营运状况。今年上半年受疫情冲击叠加资本市场波动,公司营运利润、中期派息、以及内含价值维持正增长,营运ROE维持在健康的水平,凸显了“稳定”的特征。

今天平安A股涨1.7%,港股几乎收平,说明市场对这份中报没有丝毫悲观的态度。

2020年是中国平安寿险业务改革的关键年份,在今年半年度业绩报告的开头“董事长致辞”部分,几乎全部围绕在“寿险业务改革”这个核心话题。今天,透过平安的二季度业绩,我们就来谈谈平安寿险业务改革这个话题。

1 寿险改革的逻辑

近年来保险企业都在启动自己的改革项目,保险改革已经成为大势所趋。但我们仍然要问,保险业为什么非改不可?

中国保险业起步晚,每家公司都有做大的冲动;但盲目扩张会导致资产质量跟不上,削弱公司的偿付能力:这个矛盾一直围绕着中国保险业。

本轮寿险业务改革的风险因素,在2015年险资投资范围的扩大的时候已经种下;当时资本市场出现泡沫,险资成为变相“影子银行”,而通过保险产品募集来的资金往往投入较高风险的地产项目甚至是“举牌”上市公司——带来了极大的隐患。后来2016年成立银保监会,保险业回归保险姓保,标志着这一轮保险改革的前奏。

但是,产品的风险,却并不是此次整个保险行业改革的全部动因。事实上,人口红利的消退,居民保险需求的变化,以及科技手段的变迁,乃至销售消费行为线上化的转型,都使得传统的保险业务模式被迫置于史上最大的挑战之中。

在业绩发布会上,联席CEO陈心颖将寿险业务改革概括为4个方面:发展模式、营销体制、产品策略、以及渠道改革。

(1)发展模式转型,从以前注重规模,向“规模+质量”的方向发展;(2)营销体制转型,从以前依赖组织、人传人的金字塔管理结构,向4D立体营销模式和数据化经营管理的方向发展;(3)产品策略转型,从客户多场景的生活需求出发,构建有温度、有场景、有服务的“寿险+”产品体系;(4)渠道发展转型,利用平安庞大的客户群优势,加强线上渠道互联网保险销售,朝着线下线上融合的方向发展。

数字化的经营与管理是此次寿险业务改革的重要理念。建立4D立体营销模式,将获客、互动、成交、售后服务四个步骤共300多个销售环节全部数据化,并建立规范。哪个步骤应该做什么,怎样做是更好的——全部建立量化标准,并依据量化的标准去审核、辅导、培训。使得主管对代理人的辅导与监督更加高效精准。

前一段时间有一家AI炒菜的餐厅火了。AI炒菜就是将每个菜的制作过程全部数量化,写成程序。

依照我的理解,平安这一轮数字化经营管理的改革,与“AI炒菜”的理念类似;唯不同在于,不是让AI去代替代理员销售产品,而是通过数字化的流程把控,使得保险销售的环节更加智能和高效。

2 代理人“基本法”的改革

打造一支高产能、高收入、高质量的代理人队伍,是这轮寿险业务改革的重要环节。对此,平安在近年来主动清理部分低产能低质量的代理员。

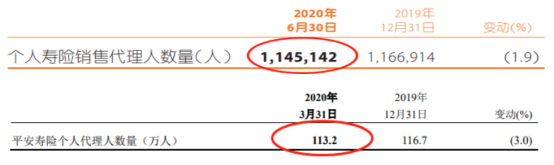

数据上来看,平安的代理员数量2018年三季度达到阶段性顶点——143万人,随后逐个季度下降,到今年一季度降到局部低点113万,累计降幅为21%。

对于留下的代理员,则加大培养扶持的投入,并提高激励力度。采用新的标准,新的激励模式。目前市场上有两种激励模式,一种是现金激励,一种是基本法激励。

平安采取的是基本法激励,注重的是中长期的可持续发展。基本法的改革有三个方面,第一个是机构重新分类;第二是外勤代理人的分成;第三个是加大长期投入。

机构重新分类的目的是实现差异化的政策,实施更有针对性的基本法。机构分成三大类:(1)产能型,注重产能的提升;(2)平衡性,注重产能和人力增长;(3)人力型,重要的工作是增员,带有质量的增员。三类机构采取不同的考核和激励标准,用人之长。

代理人分成改革,将代理人分为新人、绩优、主管三大类,根据不同的代理人给与不同的政策。新人类,加大投入,增加津贴,增加津贴的长度,扶持优秀的人才成长进步。绩优类,也适当增加扶持力度,增加激励,以优增优。主管类,建立数字化营业部,强化营业部的经营和管理。

加大长期投入,将保险代理人做成可持续发展的职业。中国保险业建立40年,有很多问题是从来没有遇到过的,例如代理人退休的问题。此次寿险业务改革,帮助老的代理人解决了,退休的问题,以及营业部传承的问题。代理人退休后的养老金也得到了落实。

基本法的改革,是为了支持寿险业务改革的思路,即先做强再做大,先做质量再做规模。

截至目前15个改革项目的部分试点反馈而言,受到了代理人的欢迎,代理人和客户都实现了可持续性发展。依据中国平安管理层的规划,此次寿险业务改革将在2020年底完成,并于明年开始大范围推广。

3 今年中报透露出什么重要信号?

回到平安今年的中报。

今年平安的中报财报,仍然保持一贯以来“稳定”的特征。营运利润增长1.2%,营运ROE为21.6%,内含价值营运回报率18.7%,中期派息率维持同比增加6.7%。

对于平安的体量、业务覆盖板块之广、以及受疫情冲击的点位之多,上半年这份业绩当属来之不易。然而事实上,在这份“超稳定”的财报数据中,如果我们仔细分析的话,还是能发现相当多的亮点。

先看营运利润。

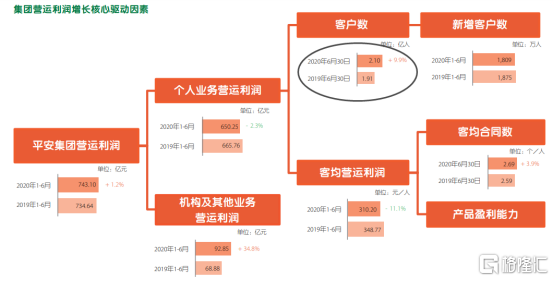

从分部营运利润的情况来看,寿险及健康险业务营运利润录得6.6%的增长,证券业务营运利润增长25.9%,科技业务增长22.7%,科技业务所贡献的营运利润在集团中首次超过其它资管、证券、以及信托,成为寿险、产险、银行之外的第四大利润贡献来源。

在看营运ROE。今年上半年,平安寿险及健康险的营运ROE为39.2%,虽然较去年同期略有下降,但仍然保持在健康的水平上。

客户经营方面。虽然个人业务营运利润轻微下滑2.3%,但个人客户数与客均合同数都同比有所增加,新增客户数与去年同期基本持平。

这得益于平安“科技+”和“生态+”战略,使得平安能够在保险之外,在疫情期间为居民提供医疗健康服务。数据显示,平安好医生App在疫情期间访问数量高达17亿人次!

此外,新业务价值方面,虽然今年新业务价值同比下滑24%,且新业务价值率也较去年同期有8个点的下滑;但值得关注的一个点是,占全部新业务价值“半壁江山”的长期保障型产品(即终身寿险、定期寿险、疾病险、长期意外险等产品)的新业务价值率较去年同期明显提升7.1个百分点至104.4%。

这是今年平安财务数据中最喜人的一个数字了。为什么?

因为长期保障型产品既是体现“保险姓保”理念的主要产品,也是未来实施“寿险+”改革转型的基础——平安的五大生态圈与保险业务的联动,与这部分产品息息相关。所以,寿险业务改革的成果,会首先体现在这类产品的新业务价值率上。

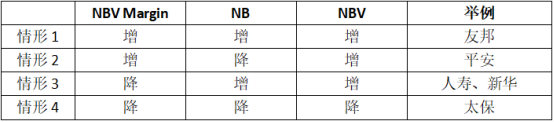

我在之前的分析文章中指出,2019年以来中国(包括香港)保险公司的改革路径不同,导致新造保费(NB)、新业务价值(NBV)以及新业务价值率(NBV Margin)呈现4种不同的情形。其中平安的特征是,新单降、新业务价值率升——这表明产品与业务的含金量和技术含量在提高,是可持续发展的长期路径。

在2019年,由于没有疫情干扰,因此尽管平安的新单稍有下滑,但新业务价值率弥补了新单的下滑,因此NBV(新业务价值)还是在提升的(如表上);今年由于疫情太过汹涌,线下行销受阻,新单下滑严重,所以NBV也下滑了。

但是黄沙之中要看到金子。我抓出了长期保障型产品新业务价值率这个数字。这个数字从细微处反映出平安这一年多以来寿险业务改革的实际成效。

还有另一个喜人的变化,是代理人数量。截至今年6月,中国平安寿险代理人数量为114.5万,与一季度(113.2万)相比已经开始止跌回升。去年年底代理员数量为116.7万,今年一季度目前来看是代理人数量的谷底。

自2018年三季度代理人从143万峰值下降到今年一季度113万,这一路的数字变化,即是寿险业务改革最直接的表现。到今年二季度,代理人数量开始回升,说明这一轮改革过程中最痛苦也是最艰难的部分已经收尾。

4 总结

总而言之,今年平安的二季度业绩,是多重因素综合作用的结果。首先是疫情的短期冲击,其次是寿险业务改革带来的中期阵痛。

这次中报虽然在许多数据上有所下滑,但关键位置仍然维持稳定的态势;更重要的是,寿险业务改革的积极作用已经开始显现。

通过前文的分析,长期保障型产品的新业务价值率大幅度提高,以及代理人数量止跌回升,此外还有科技业务对总收入贡献的占比越来越高,以及个人用户数量在今年一季度逆势增加,这些说明平安这些年以来所致力于的科技赋能、生态赋能以及寿险业务改革的重大举措已经产生了一定的落地实际效应。这些因素将在未来全面重塑平安的业务生态。

当然,最终也将重塑平安的估值逻辑与股价。