下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

投资要点

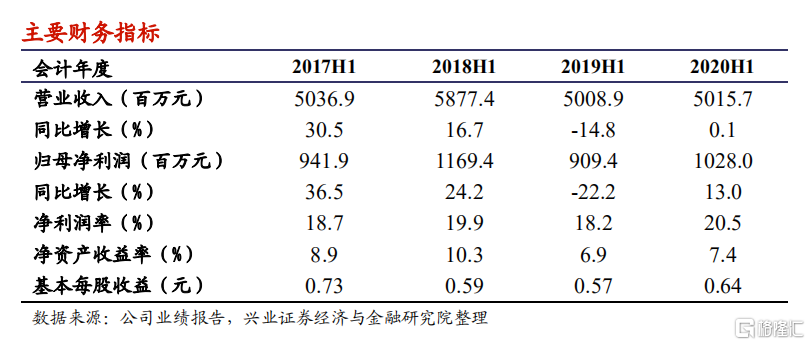

公司2020H1收入同比持平,降本增效实现利润大幅增长。公司2020H1实现营业收入50.2亿元,同比增长0.1%;毛利润16.9亿元,同比增长6.4%;经营利润12.3亿元,同比增长11.3%;归母净利润10.3亿元,同比增长13.0%。毛利率为33.6%,同比上升2pcpts,主要是得益于三大因素:经营效率提升、原材料价格下降及汇率波动导致出口收入折合人民币上升。公司基本每股盈利为0.64元,同比增加0.07元;每股股息0.24港元,同比增加0.03港元。

受下游不同行业需求影响,各产品系列表现差异较大。2020H1受益于疫情医疗相关产品和包装等民用消费品需求的增加,公司Mars系列产品销售额同比增长15.3%,小吨位及中型吨位销售额分别同比增长12.6%和5.6%;受汽车、家电等行业需求减弱的影响,长飞亚电动系列、Jupiter二板注塑机销售额分别同比减少26.7%、29.9%,大型吨位注塑机销售额同比下降17.2%。

三代机得到国内市场认可,继续投资扩产海外市场。公司2020Q2推出历经多年研发的三代机,得到市场广泛认可,国内Q2销量大幅增长。公司多年来积极拓展海外网络,得益于土耳其、越南、菲律宾等局部区域销售的显著增长,2020H1海外收入同比增长0.1%,占比保持35%。公司将全球化作为长期策略,目前已在全球9个国家设有子公司。2019年底,公司在印度与越南的二期工厂建成投产。墨西哥工厂计划今年内完成1期厂房的建设。我们相信随着公司海外产能扩张,未来出口收入仍将不断提升。

我们的观点:海天国际(1882.HK)是注塑机行业龙头,海内外布局完善,盈利能力出众。我们认为,在国内市场,随着刺激政策拉动行业需求复苏,三代机推出提升产品竞争力,公司生产自动化改造及管理创新策略的不断推进,公司收入端与利润端均有改善空间。此外,公司出口收入随着海外产能扩大有望不断提升。

风险提示:行业需求恢复不及预期;海外产能扩张不及预期;当前事件持续。