下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,港股体育用品板块有点嗨。

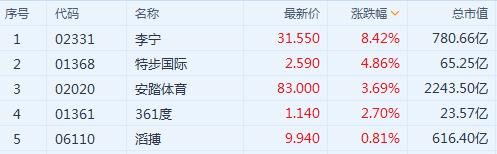

港股市场上,体育用品板块领涨板块,李宁涨超8%,创出历史新高,最终收于31.55港元,最新总市值为781亿港元。

数据来源:Wind

同时,安踏体育也创出历史新高,收于83.00港元,总市值突破2200亿港元,特步、滔搏等标的也有所走强。

数据来源:Wind

数据来源:富途牛牛

而究及这一涨势原因,主要是来自李宁中报业绩释出的利好所致。

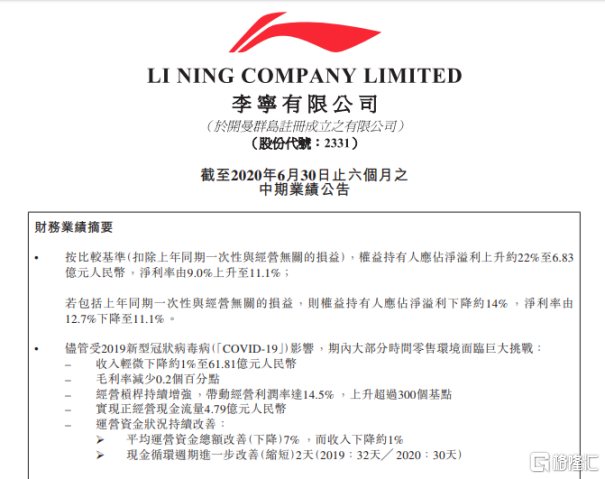

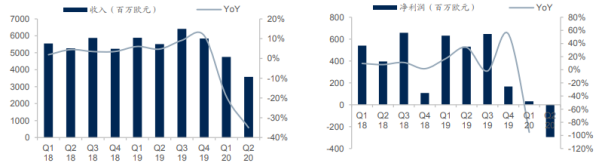

8月14日,李宁公布上半年业绩,实现营业额61.81亿元,同比下滑1.2%;纯利6.83亿元,同比下滑14.1%;每股基本盈利27.98分;不派中期息。

然而,今年上半年扣非后纯利上升约22%,净利率由9%上升至11.1%;毛利率减少0.2个百分点,实现正经营现金流量4.79亿元,整体表现算是凭借业绩的安定性超出市场预期。

资料来源:官方公告

显然,伴随着新冠疫情的冲击,服装行业遭受的重创还远远没有痊愈,但开始有所向好。

疫情致使行业或蒸发4000亿收入

2020年的黑天鹅莫过于是新冠大流行,进入下半年其形势还是令人不容小觑。

根据美国约翰斯·霍普金斯大学统计显示,截至目前,全球累计新冠确诊病例超过2092万例,累计死亡病例超过75万例。其中,美国、巴西等地作为“震中”依旧严峻。

而在疫情的打击之下,多数行业未能幸免于难,其中,服装行业更是深受其害,随着海外订单的骤减,门店被迫关闭,客流量大量减少,使得入局企业深陷名为业绩颓靡的漩涡,闭眼睁眼都是压力山大,艰难喘息。

“新冠疫情造成的生产中断可能给全球经济造成的损失是假设的全球军事冲突造成的损失的两倍。其中,劳动密集型价值链受流行病的影响最大,对服装业的影响最严重,毕竟服装业占就业的最大比例,在全球提供至少2500万个就业岗位。”——麦肯锡全球研究院

西班牙国宝级品牌ZARA母公司在今年2月到4月底3个月之内,销售额33亿欧元,同比下跌44%,净亏损4.09亿欧元,迎来其史上的首次季度亏损;

全球第二大服装零售商H&M因疫情原因暂时关闭了3778间门店,第二季税前亏损达到64.8亿瑞典克朗(约人民币49.48亿);

迅销集团第三财季净亏损达到98.2亿元,旗下优衣库净利润下跌74%;

阿迪达斯2020年上半年整体营业额83.32亿欧元,同比下降26%,毛利率50.1%,同比下降3.4%....

Adidas 收入规模以及净利润规模增长情况

数据来源:国信证券

“2020 年全球服装市场相比2019年跌幅将达到15.2%,损失总额高达2970亿美元...预计国内服装市场至少蒸发4000亿收入,整体市场规模缩水15%。”——公开数据

这就是被疫情重创的服装业的日常,亏损、裁员、降薪等十八般武艺都用上了,还是被笼罩在这只黑天鹅的阴霾羽翼之下透不过气来。

也许是时候正视趋势来真正踏出探索自救的脚步了。

互联网业务成救命稻草

首先,这自救方向得摆正。

就目前来说,中国市场或许存在可挖掘的蛋糕潜能,尤其在国内疫情不断受控之下,复工复产的进程加快直至恢复正常有所提振市场信心。

“新冠疫情蔓延引发的危机将使得中国服装市场在未来三年内超过美国,跃居全球第一。”——国际研究和咨询公司 Global Data

毕竟作为全球最大的服装生产和出口国,中国市场的率先恢复对于发出自救呼声的企业存在关键意义。基于此,倘若想要先行走出疫情阴霾,服装产业需要重视这一市场带来的机遇,尤其是跟上现有市场的消费者取向。

而在这片华夏土地之上,互联网红利无处不在,新零售的号角已经吹起,搭上科技的快车,线上线下的有效打通与转换可以成为包括服装零售在内的产业的求生法则,数字化转型是大势所趋。

“2019年中国网民规模已超过9亿人,全国电子商务交易额达34.81万亿元...随着线上购物时代的来临,已坐拥全球最大电子商务市场的中国,在未来三年内将具备65%的增长潜力。”——公开数据

电商打破了传统服装零售的“岁月静好”,但同时也可以成为其适应新时代生存的重要法宝。

尤其在后疫情时代,为最大化的进行有效防控,相对于人们对线下渠道的消费顾虑,线上渠道的发力凸显了其存在感,它不仅利于解决信息不对称,可以精准定位消费者的偏好,触及C端,也或能有效减轻公共卫生事件影响,进而为其业绩带来明显的回春气息,助力品牌影响力的提升。

今年二季度彪马的电子商务业务增长了70%;

今年安踏电商平台的销售在二季度同比增长80%;

得益于公司新零售及电商零售额的大幅提升,2020年上半年太平鸟实现营业收入32.17亿元,同比增长3.09%;经营性利润大涨129.14%...

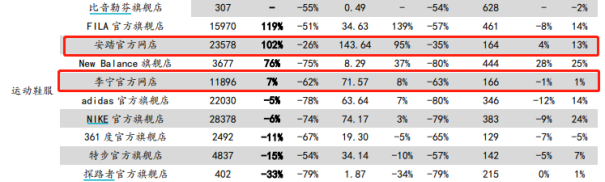

除此之外,还有本文的李宁,基于该公司今年第二季度实体销售同比下降低双位数,但公司第二季电商业务同比上升超过两成,在一定程度上消化了疫情带来的负面影响,这也就是市场对其释出的稳定性加以认可且引发股价大涨的主要原因。

主要运动鞋服系上市公司7月官方天猫旗舰店成交额以及销量情况

数据来源:万联证券

可以发现,随着服装品牌意识到数字化的重要性后,其倘若可以充分发挥线上线下协同优势,便有望在这场大流行中率先站住脚跟,重回增长正轨。

而有趣的是,纵观服装产业,其中有一个细分板块或将先行回春,继续身披高景气光环。

那便是体育服饰行业。

不同于其他子行业,这一行业在疫情时期或会引领一定的积极趋势,毕竟受到了“天时地利人和”的照拂。

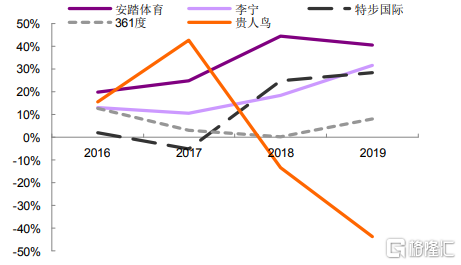

近年来运动鞋服上市公司收入增速

数据来源:光大证券

在疫情时期,基于宅家属性激增,人们对自身的健康更加看重,居民的出游与户外运动需求有所释放,而在这一运动消费理念的渗透之下,叠加后期冬奥会为首的大型体育赛事的相继推出,运动服饰的消费反弹还是较为可期的。

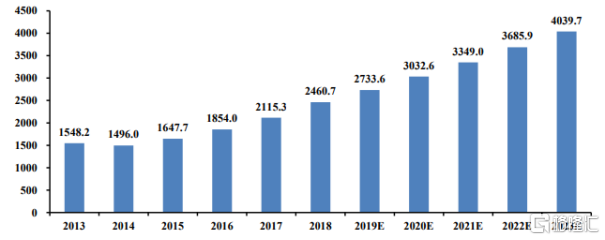

2013 年以后运动鞋服市场规模变化情况(单位:亿元)

数据来源:东北证券

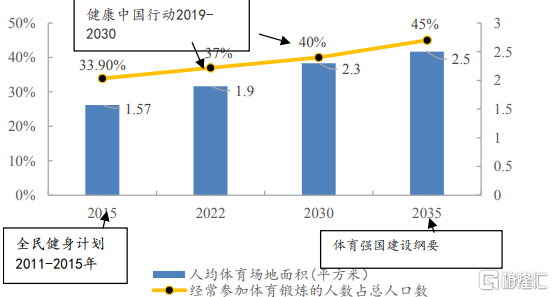

体育行业国家目标

数据来源:国元国际

“2019年我国体育服饰市场规模达到3166亿元,同比增长17.3%,远高于服装行业整体平均增速,是纺织服装领域复合增长率最快的子行业...未来其行业增速仍将显著好于其他子行业,预计2020至2024年复合增速为11.37%”——Euromonitor数据

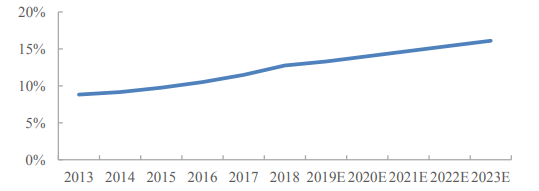

我国运动服饰占整体服饰比重

数据来源:国元国际

基于此,届时国内运动品牌有望迎来绝佳的发力点,来进一步拉近与海外品牌的差距,通过继续加强其市场话语权,深入巩固其市场份额,进而使得市场集中度得到整体提升,其中,龙头运动品牌(如李宁、特步、安踏等)或将持续受益。

“2015-2019年,我国体育服饰CR5由46.2%上升至64.7%,CR10由62.3%上升至78.7,显著高于其他子行业。其中,2019年我国体育服饰市场龙头品牌李宁、安踏、特步收入的增速分别为31.95%、21.8%、20.73%,均超过行业增速。——公开数据

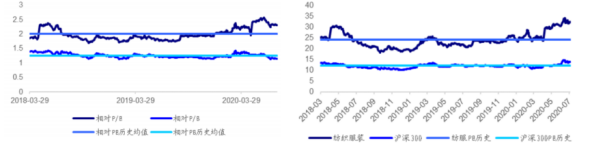

纺织服装板块相对/绝对估值水平

数据来源:兴业证券

结语

回顾过往,可以发现,我国服装行业已然过了野蛮生长的躁动阶段,开始面向分化发展的方向,革新升级成为了摆在每个入局企业面前的命题,而疫情的突发使得这一趋势开始加速进化。

虽然入局企业在前期受制于疫情的爆发而遭遇业绩困境,但基于服装,尤其是运动鞋服的需求具备刚需属性,在后期随着疫情常态化,叠加以电商为首的线下渠道代表的数字化升级带动新的消费增量,相关需求的复苏还是具有一定的确定性的。

而在这过程中,从李宁、安踏为首的龙头标的创出新高来说,头部国产运动品牌与渠道商还是在内需修复的过程中受到普遍期待的,或可以得到先行受益,毕竟利用其规模优势在渠道和营销上利用数字化已然有所积累,公司的成长动能较为凸显。