下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源:赵伟宏观探索

报告正文

一问:行业高频数据来看,投资和消费需求如何变化?

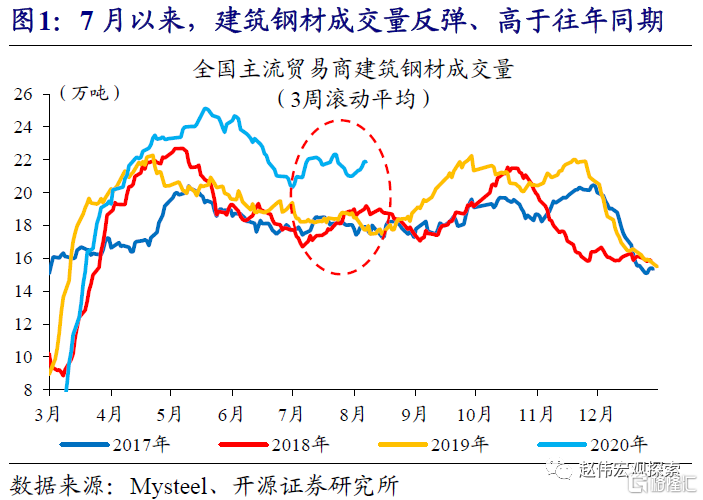

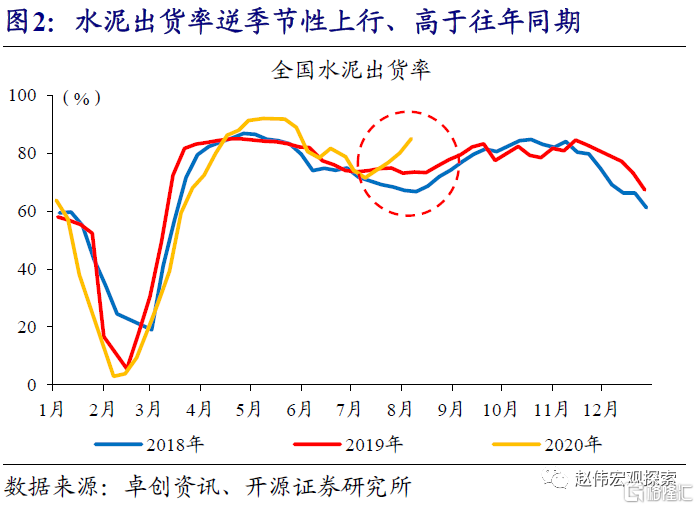

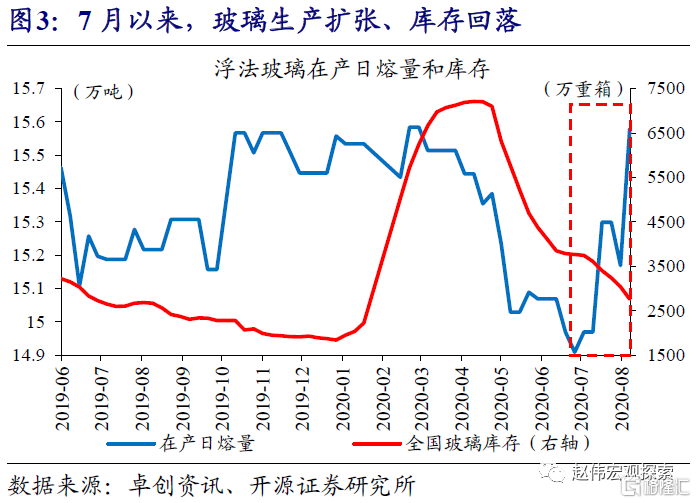

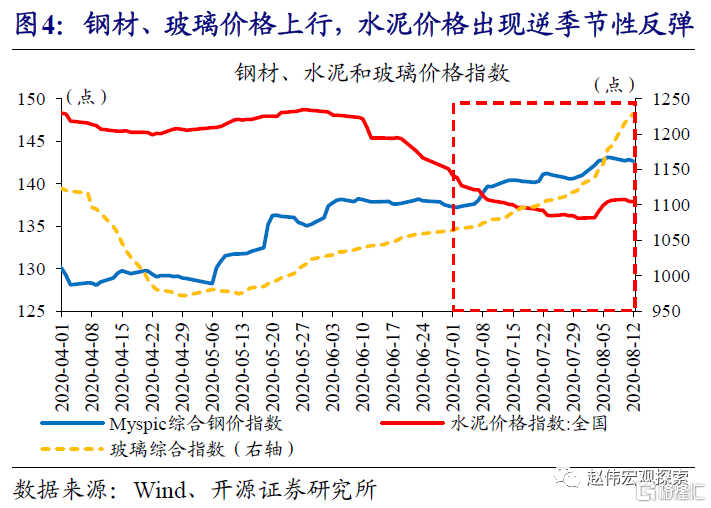

7月以来,钢材表观消费量、建筑钢材成交量,水泥开工率和出货率等,均出现逆季节性上行、高于往年同期;玻璃生产扩张的同时、库存持续回落,已修复至2019年同期水平。价格来看,钢价快速上涨,水泥价格超季节性反弹,玻璃价格创2012年以来新高。建材行业量价同步改善,指向基建、房地产等投资的加速修复;玻璃的表现,可能与地产竣工活动有关。伴随下半年财政支出的加速落地,基建投资行为或将保持较高景气;房屋交付逻辑,对地产投资的支持仍在显现。

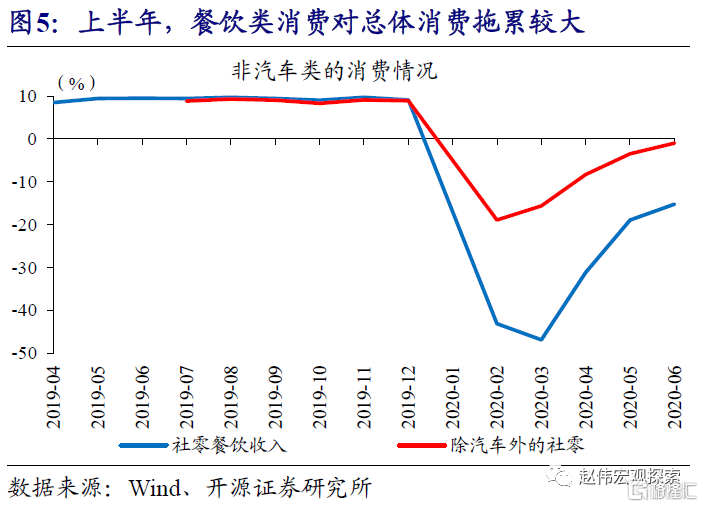

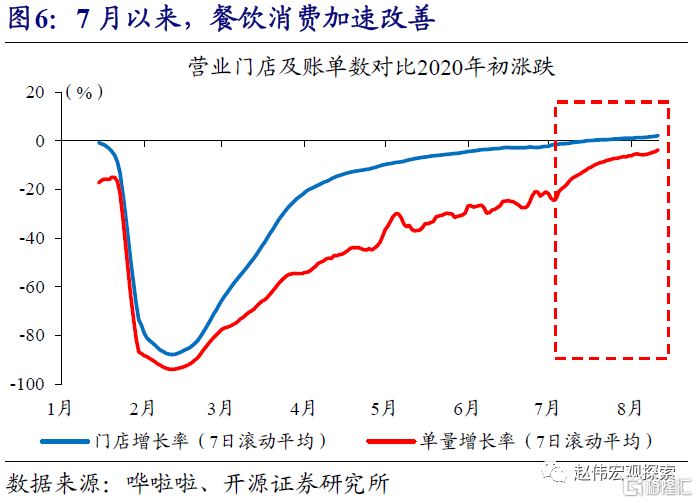

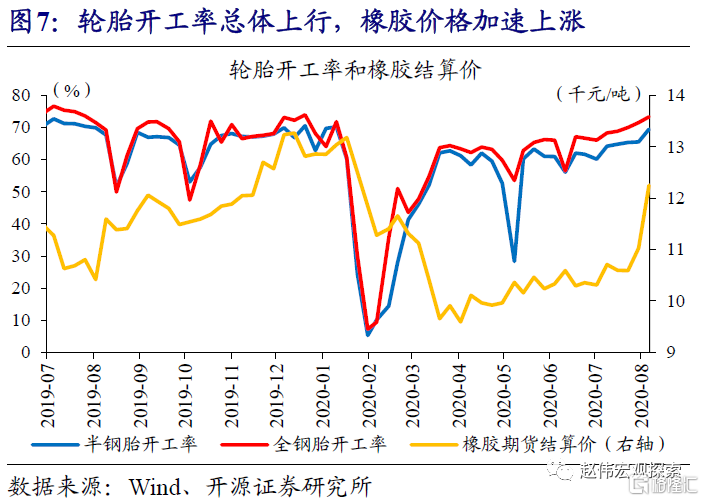

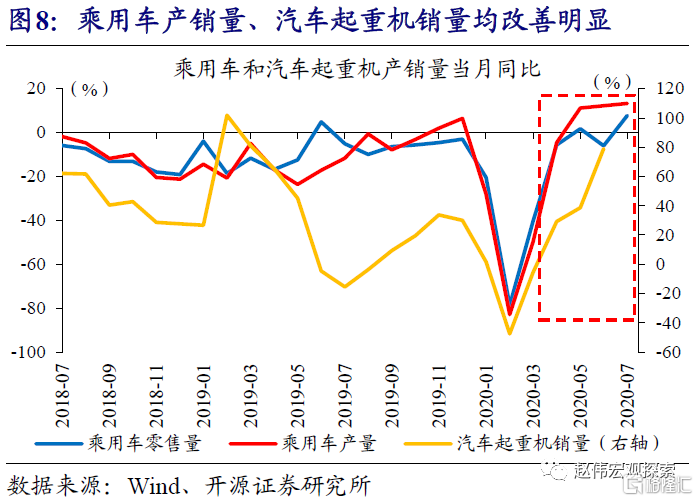

消费领域,此前拖累较大的餐饮类消费,7月以来加快修复;餐饮商户周账单量较年初的降幅,从6月底的21%,快速收窄至8月上旬的4.4%。伴随疫情影响减弱,线下消费或持续改善。7月以来,轮胎开工率持续上行,已高于2019年同期水平;橡胶期货价格,较6月底上涨超过10%。7月乘用车零售量增长7.7%,为2018年5月以来增速新高。汽车产业链在销售好转预期下,呈现同步修复。

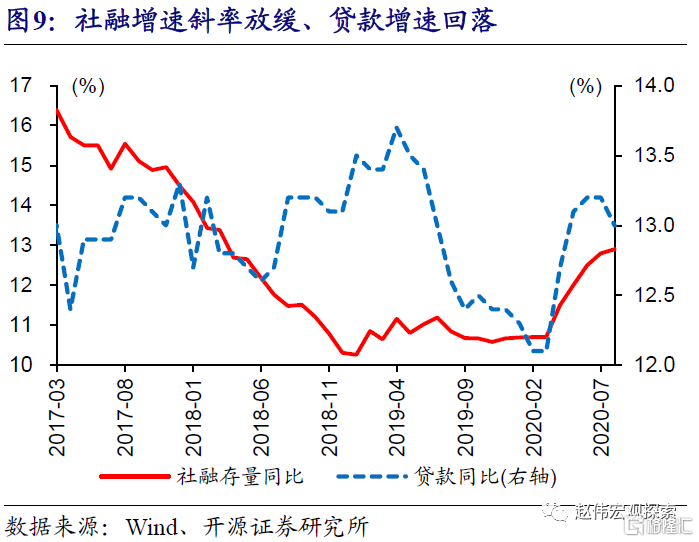

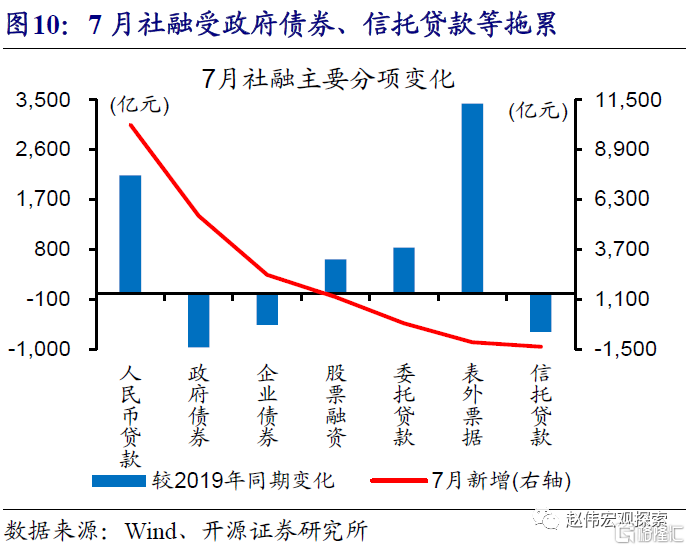

二问:7月社融增量低预期,是否意味信用修复结束?

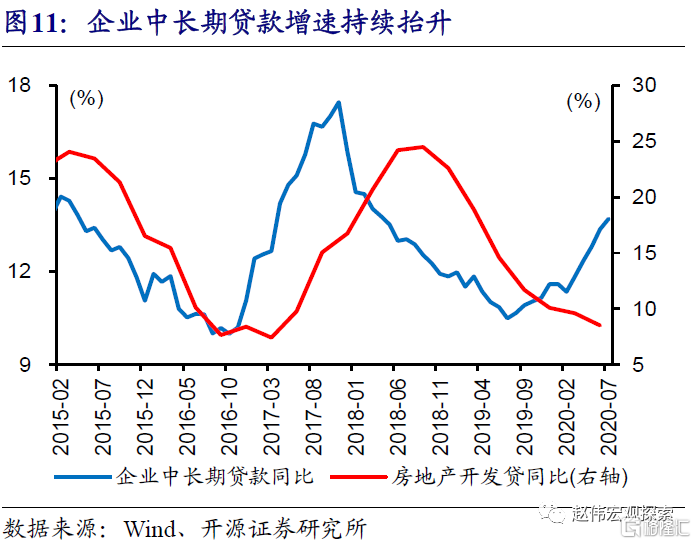

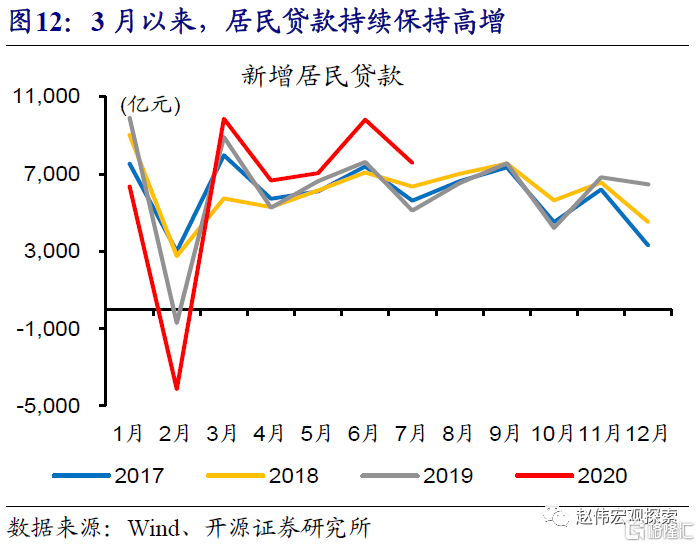

7月社融增量低于市场预期,主要受政府债券和信托贷款等拖累;但数据结构不错,企业中长期资金来源连续5个月改善,信用修复仍在加速中。企业中长期贷款持续高增,或与基建和制造业贷款需求回暖有关;委托贷款收缩放缓、同比降幅连续4个月收窄。此外,商品房销售和线下消费带动下,居民贷款继续改善。

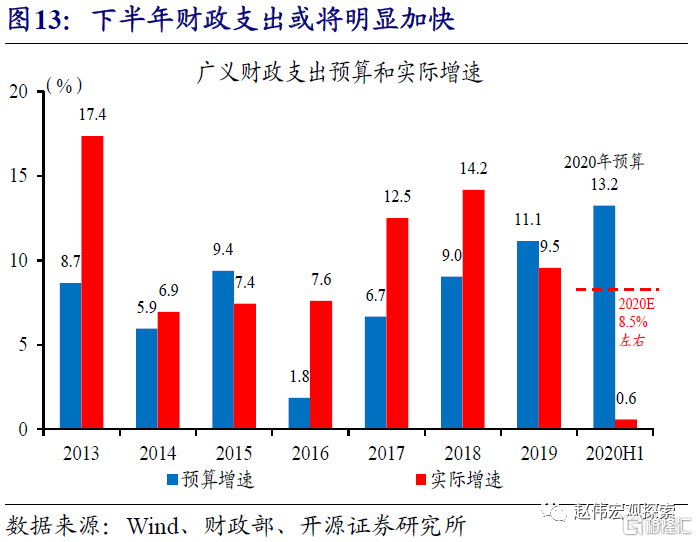

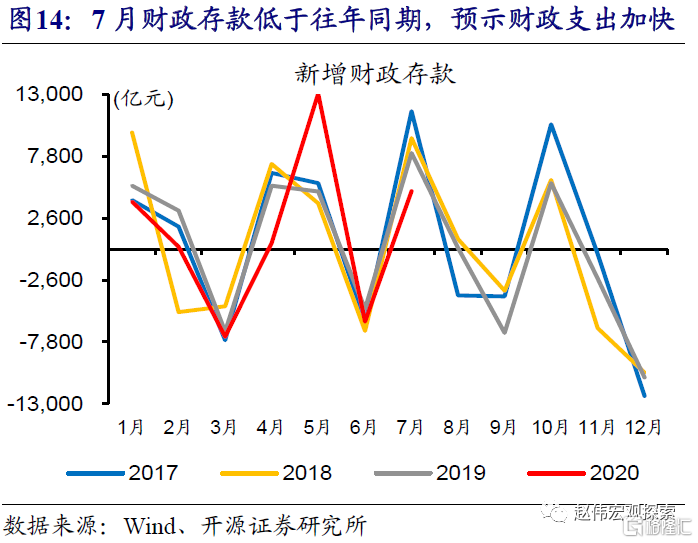

社融增速上升趋势可能还要延续2-3个月,即使见顶回落也并不意味信用修复结束;随着广义财政支出加快,信用修复可能将延续到年底或者2021年初。年初以来社融增速变化,显著受政府债券发行节奏等影响;债券发行到资金运用存在一定时滞,导致社融或更多反映政府融资行为,而非支出带动的信用派生。随着广义财政支出加快,财政存款投放,及基建等对需求的拉动,或加快信用派生。

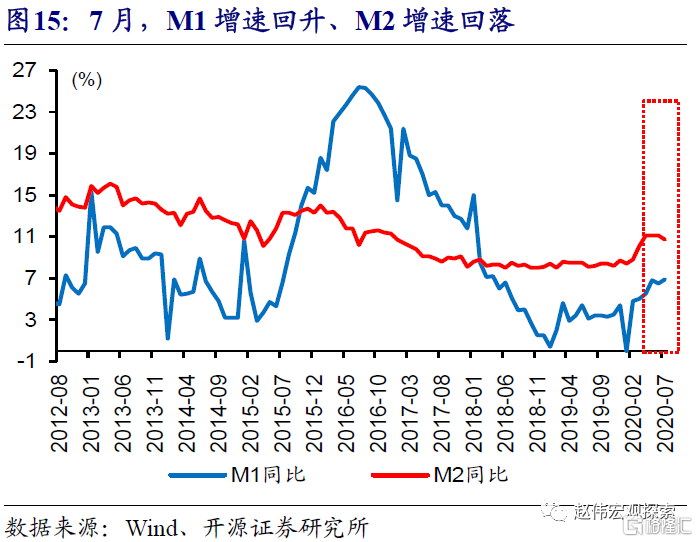

三问:7月M2增速,缘何大幅回落?

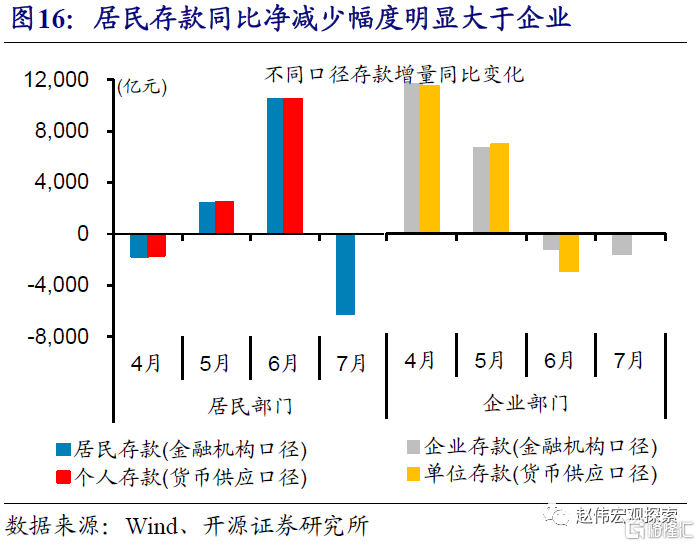

M2增速年内首次回落,7月较6月下降0.4个百分点;或主要缘于居民存款的大幅下降,部分受企业存款拖累。M2结构来看,流通中货币和单位活期存款合计同比少减1535亿元,准货币同比少增9034亿元;准货币包括单位定期存款、个人存款和其他存款,根据金融机构存款推算个人存款或同比多减约6000亿元。

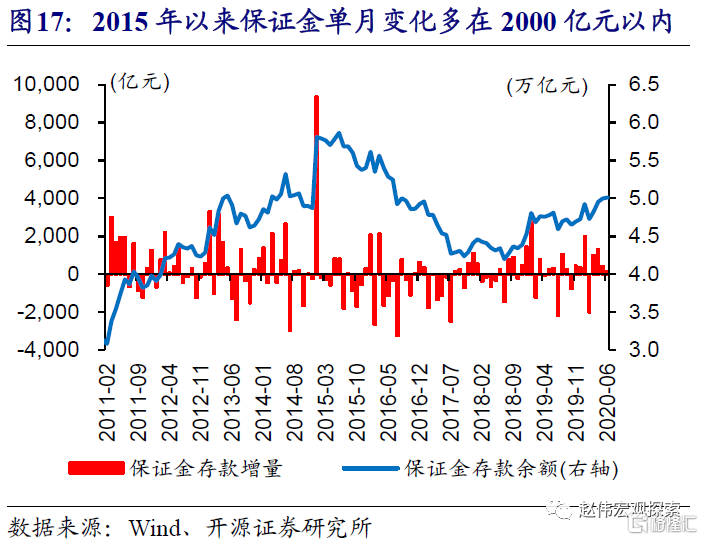

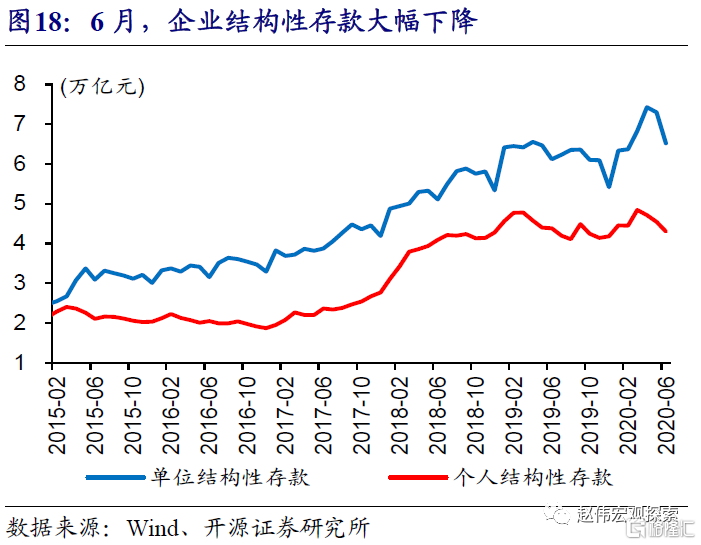

居民“存款搬家”、打击资金空转引发企业存款下降,是两种逻辑解释。居民存款大幅较少,或主要与存款搬家到股市有关;而证券保证金存款变化,可能较难抵消居民存款变化对M2的影响,2015年以来新口径[1]下的证券保证金存款单月变化幅度有限、多在2000亿元以内。金融机构企业存款同比多减1600亿元,可能与打击资金空转等有关,企业结构性存款6月已出现明显收缩、7月可能延续。

[1] 2015年1月,证券公司存放在商业银行的客户交易保证金等口径有所调整,可能是2015年1月保证金存款跳升的原因,https://www.sac.net.cn/hyfw/hydt/201501/t20150116_115990.html

风险提示

国内外宏观经济或政策出现大幅调整;新冠疫情演变超预期。