下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:14.80 港元

投资要点

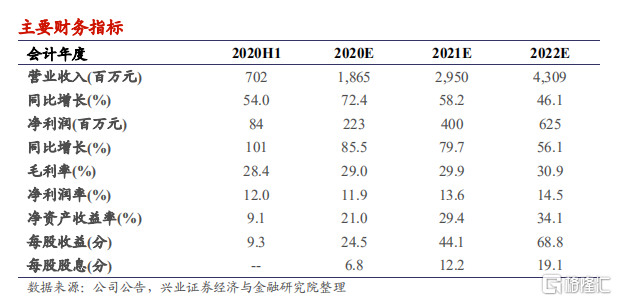

维持“买入”评级,目标价 14.80 港元:公司在深耕大湾区的基础上,实现规模和区域的双突破,积极探索多元增值业务和专业服务领域,通过内生+外延的发展模式进行高速扩张,2020 上半年已经完成 3 笔并购,管理层执行力强。我们预计公司 2020-2022 年营业收入分别为 18.7、29.5 和 43.1亿元,分别同比增长 72.4%、58.2%和 46.1%;归母净利润分别为 2.2、4.0和 6.3 亿元,分别同比增长 85.5%、79.7%和 56.1%,增速远高于行业平均水平。我们维持公司的“买入”评级,维持目标价 14.80 港元,相当于 2021年 30 倍 PE,较当前股价还有 23.7%的上升空间。

归母核心净利润同比增长76%,符合预期:公司2020上半年营业收入7.02亿人民币(下同),同比增长54.0%,其中物业管理、非业主增值、社区增值和其他专业服务的占比分别为61%、27%、6%和6%;归母核心净利润为0.84亿元,同比增长76%,符合预期。

2020 上半年收并购目标超额完成:2020 上半年,公司收购广州浩晴、广州耀城和上海科箭 3 家物业管理公司,新增合约面积 2197 万平米;新增在管面积 575 万平米(上海科箭 6 月 28 日完成收购,未转在管面积),占到上半年新增在管面积的 51%。收并购丰富了公司业态,令公司进入工业物流领域,同时拓展在管规模,巩固了公司在大湾区公建领域的地位。

自主外拓令业务布局多元化:2020 上半年,公司积极探索有特色的专业服务领域,通过自主外拓新增 5 项城市公共服务项目,管理面积约 2228万平米。2020 上半年,公司其他专业服务收入为 4099 万元,同比增长261%;其中,智能化工程服务、市政环卫服务、电梯服务和城市公共服务分别占比 31%、25%、23%和 21%。

完成首次配股,现金充裕:公司于 2020 年 7 月完成首次配股,募资 1 亿 美金,充实公司现金流,截至目前预计公司的在手现金超过 16 亿人民币,为公司业务发展奠定良好的资本基础。同时,此次配售引入多位长线投资者,进一步优化股东结构。

风险提示:业务扩张和收购不及预期;物业管理费提价受阻;收缴率不及预期;增值业务拓展不及预期。