下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:吴文涛、杨凌寒

来源:远川投资评论

“这次军工的最大的变化是基本面的变化。我们从2006年开始覆盖这个行业,这么多年以来,真正预期未来军工行业明显加速的,还是这一次。”

“今年五六月份的时候出现了一些变化,军工的估值在底部,基本面出现向好的变化,两方面剪刀差一下子出来了。”

“在这种局势的不稳定性不确定性加大情况下,个别公司发布了订单和扩产的信号之后,很多子行业的预期都会发生改变,甚至未来很多公司的业绩预测也要做一些调整。”

“未来很多军工行业的公司不仅有业绩,而且增长速度会比较快。即使当前这一波上涨把估值提高了,未来的业绩增长也能很快消化它的估值。”

“第二波就是对整个其他的标的而言,军工类的估值差别一下子扩大很多之后,其他标的会弥补估值差,会呈现普涨状态。所有的标的不管是有没有相关的信息,有没有相关的基本面的显著改善,估值都会提上去。目前军工也是处在这样一个阶段里面,我觉得这个阶段明显没有结束。”

“过去每轮牛市,军工基本不会缺席。尤其是市场反应好的时候,军工的贝塔属性会体现的淋漓尽致。”

以上是安信证券军工行业首席冯福章博士在直播中的精彩观点。冯福章被称为军工一哥,毕业于北京科技大学,2007年进入证券行业从事机械和军工行业研究,2014~2016年连续三年包揽新财富最佳分析师军工行业第一名。

在本次直播中,冯福章分享了对军工板块最近出现的变化、对行业当前的观点,以及未来的投资方向。在冯福章看来,当前火爆的军工行情并不是国际形势影响下的短期上涨,而是基于基本面的变化。

尽管军工尤其是6月份以来涨幅比较大,但是随着订单的趋势带来基本面的变化,很多资金还在加速配置,行情依然没有走完。

以下为演讲的核心内容。

军工基本面变化

优秀的子行业增速在30%以上

第一个问题就是军工行业最近出现的变化。从6月份以来,市场对军工的关注度明显提高。中央政治局的第22次集体学习中公开的内容,让大家对军工的很多问题都有了明确的答案。

在此之前,行业里有一些领域已经出现了订单的变化。现在,市场上对军工的认识完全更新了,跟以前不一样。

我们把这次军工最大的变化定义为基本面的变化。我们从2006年开始覆盖这个行业,这么多年以来,真正预期未来军工行业明显加速的,还是这一次。

在这种局势的不稳定性和不确定性加大的情况下,已经有个别公司发布了订单和扩产的信号之后,整个行业的很多子行业的预期都会发生改变,甚至未来很多公司的业绩预测也要做一些调整。但是主要的是方向调整,所以这是基本面发生的一个重大变化。

去年军工全行业的净利润增速是13%。如果把160多家公司作为一个整体加总,同比增长了13%,这个数据在去年也算是不错的。

如果不考虑订单的加速和需求的增长,预计今年全年的增长是在15~20%这种幅度。考虑到有一些子行业增长速度比较快,可能明年整个行业的增速都会持续加快,明年我们对全行业的基本增速的预期已经提升到20%~30%。

一些优秀的子行业,比如说航天的特种装备、航空装备、新材料、信息化,可能增速在30%以上,未来3~5年的复合增长率可能都在这样一个幅度。如果看一些优秀的个股,利润增速可能比这个还高。这在全市场里都是首屈一指的。

未来很多公司不仅有业绩,而且增长速度会比较快。即使当前这一波上涨提高了估值,未来的业绩增长也能很快消化它的估值。

放在二十几个行业里面,军工基本面的变化,未来的高增速,尤其是持续的时间比较长,这是军工行业当前最重大的变化。

军工行情依然没有走完

资金还在加速配置

尤其是6月份以来,军工涨幅比较大。有的人觉得,很多公司涨到高位了,也不敢再买了。有的人觉得是不是又跟过去一样,涨一小波然后又调整回去?我的观点是,现在订单的趋势带来基本面的变化,很多资金还在加速配置,这个行情依然没有走完。

有这几个指标可以供大家作为判断的依据。第一个是行业的基本面的变化。基本面变化刚才已经讲过,因为局势紧张,抓紧练兵备战,以及几个行业的基本的影响因素,所以增速比较快。

尤其是有一些公司已经发布了相关的公告。比如红相股份发了一个公告,说子公司星波通信的两个订单,一个是2.9亿,另一个是2.1亿,加一起是5个亿。这是去年全年收入的3.6倍,这个倍数是比较大的,大部分都是在今年剩下的时间和明年年内交付。

亚光科技发布公告,因为客户井喷式的需求,所以要通过发可转债募集资金进行微波电子的扩产和技改项目,这也是一个信号。还有一个公司哈密电器,也拟实施继电器的生产线的扩充,率先出现了这种扩产的信号。

很多公司尤其是偏上游的,将来可能会得到产业链数据的验证,尤其是年报里边。到时候可以看跟订单相关的科目,比如说存货和存货的原材料,应付账款等等,这些科目同比和环比的变化是值得观察的。

还要看一看它在全市场所处的地位,有多少个行业比这个好,有多少行业比这个差,这是我们观察的第一个指标。目前我们看没有哪个行业能够这么持续,有个5年左右的比较确定的增长,这是很难的。

绝大多数军工股没有泡沫

明年估值还有上升空间

第二个观察指标是看板块的估值水平,包括 PE、PEG,绝对位置也比较重要。

军工从2015年下半年以来,整体上处在一个调整期。虽然2019年没怎么跌,在2019年的前5个月也没怎么涨。军工调整的时间非常长,大概持续了四、五年的时间。

以前我们也跟大家提示过,比如2016年2017年我们明确建议大家不要配置军工。事实证明军工那几年确实不行,估值太高了。

今年五六月份的时候,我觉得出现了一些变化,军工的估值在底部,然后基本面是出现向好的变化,所以两方面剪刀差一下子就出来了。目前来看,很多公司、基金在六七月份、八月份这两个半月里涨的比较多。如果说对明年的提议,还是能说得清。

比如说中航沈飞,今年扣非净利润11个多亿,明年考虑要把增长加快,扣非净利润可能在15亿附近。给一个军工的正常估值,比如说五六十倍,可能是900多亿或者1000亿的市值。尤其市场略微好的时候,完全是可以实现的,也不算泡沫化,至少不算明显的泡沫化。

目前军工行业的绝大多数公司对于2021年的估值,没有出现什么泡沫化。甚至有些公司提高业绩预测之后,2021年估值还有向上的空间。

军工未来的长期增长是比较确定的。不仅仅是看今年,也不仅仅是看明年,有的投资者喜欢看三年之后能达到什么样的盈利水平。如果那样算的话,很多公司依然有向上的空间。

军工里面大多数公司现在的PEG是处在1.5奔向2的过程中,超过2的很少。但是如果看明年,按照未来两三年的复合增长率,很多公司的PEG是在1~1.5之间。这不仅跟军工自身相比比较低,即使跟家电白酒这些行业相比,也是很好的。

一些重点公司的锚在那里摆着,军工2021年的估值是看得见的,每年基本上10月份军工就会切换到第二年的估值。从 PEG,还有过去军工调整时间来看,都还具备一些上升空间。这是第二个观察指标。

公募基金仍然低配军工

散户最爱在军工加杠杆

第三个看目前资金的配置意愿。把资金的配置分为三个角度来看,一个是公募的主动配置,另一个是公募的被动配置,第三个是个人投资者的配置。

去年公募基金在军工上的主动配置是0.7个百分点,这在历史上是非常低的水平。今年中报主动基金的持仓,虽然比以前提高了一些,但也就提升了零点零几个百分点,基本上可以忽略不计。甚至有些机构在6月份还对军工进行了减仓,因为那时军工除了航天的特种装备有一些股票上涨,大多数股票6月份都没涨。

最近军工涨的比较快,7月份中航沈飞来了5个涨停,带动了军工板块迅速上涨。但是我了解下来,大多数基金经理觉得军工涨得太快,而且也搞不清楚未来的方向,所以当时配置也比较少。

但自从中央政治局第22次集体学习之后,发了一个通稿,大家发现原来的一些信息得到了新闻稿的确认。从那个时间开始,基金经理才开始有一些加仓,尤其是8月份军工又涨了一下,也让很多人觉得是不是趋势性的机会。

所以加仓也就是最近才出现的数据。我个人没有明确的数据,我估计现在公募基金在军工上的总体配置介于1%~2%之间,乐观一点预测可能在2%附近,但是也不会更高。相对军工的市值而言,还是处在一个低配的状态。

并不是过去公募机构一直低配军工,2015年、2016年这个比例实际上是达到超配的状态的。2016年三季度的时候,公募基金的主动配置军工超过4%,接近5%的比例。

所以现在大家因为过去对军工不看好,手里配置的比较少,看好的话就只能后续加仓。

被动配置这一块实际上影响更大。我们发现有一个奇特的现象,军工的被动配置,包括行业的主题基金、ETF、分级基金、指数基金等等,最近这两个月以来获得了很大的申购。这些被动配置的基金,只能按照军工成分股再买一遍,这也对行业一些个股的走势起到了趋势加强的作用。

比如说某一个军工的ETF从6月底到7月底这一个月的时间,基金的份额从20多亿到了60多亿,而且现在还在进一步提升。这是很大的一个申购量,这个基金就会进一步买军工。

第三个是个人投资者这一块,用一句话概括特征就是,量很大。公募机构过去在军工上的定价权是很低的,现在我觉得也不太高,因为军工行业散户和个人投资者的参与度是特别高。

有一个比例叫融资余额比例,就是融资余额占各个板块的流通市值的比重。军工行业在6月30号的时候这个数据是3.82%,大盘大概是1.9%,所以是军工是大盘的两倍左右,而且长期是这么一个比例,28个行业里面第一名。

这就说明个人投资者喜欢在军工上面加杠杆,那么涨的时候它会加强趋势,跌的时候当然也会加强趋势。

从资金配置而言,也能看出一些端倪,散户喜欢加杠杆,公募被动配置获得大规模的申购,公募的主动配置明显还在加速配置。这也是作为行情的一个观察指标。

第四点,军工行业本身的贝塔属性也建议大家关注,现在基本上没什么人提这个事情。每轮牛市里边军工基本不会缺席,尤其是市场反应好的时候,军工的贝塔属性会体现的淋漓尽致。最近军工涨的不错,可能跟这个因素也相关。

第二波行情军工股会普涨

这个阶段明显没有结束

还有一点我也提出来供大家作为参考,就是过去几次军工行情,2007年、2009年、2013年、2014年这些典型的军工行情,军工行业内部的轮动。

第一轮一般有哪些领域上涨呢?明显出现了一些消息。比如说像2014年成飞集成重组,所以涨的比较多。今年以来的航天电器、中航沈飞这些标的,涨了很多之后,会把自己个股的估值提得很高。沈飞今年的扣非之后的 PE是100倍附近,实际上以前是四五十倍。

第二波就是对整个其他的标的而言,军工类的估值差别一下子扩大很多之后,其他标的会弥补估值差,会呈现普涨状态。所有的标的不管是有没有相关的信息,有没有相关的基本面的显著改善,估值都会提上去。

如果有基本面的改善,会涨得更多,因为估值也会提,基本面的业绩增长也会提。目前军工也是处在这样一个阶段里面,我觉得这个阶段是明显没有结束的。

第三个阶段就是所有的该涨的军工基本都涨得差不多了,就会找一些新的标的。往往会找一些主业比较大的转型做军工的,或者ST股,或者是重组类的股票。现在这些股票大部分都还在地板上,尤其是ST和炒一些重组概念的。

像今年电科类的股票是明显落后,我觉得这也是比较良性的上涨。因为现在市场上不炒这些重组的概念,还是要看你有没有实实在在的业绩贡献。

我觉得这是过去几年军工行业很多人判断失误,觉得军工过去很好,每年大年,最后发现并不是这样。所以大家现在变得比较理性,变得是比较价值一些,这是好事情。

如果说从未来的估值方面而言,现在军工出现这么大的变化,但是依然没有太多的投资者去关注这种重组,没有去关注这种军事紧张,没有去关注这种ST的股票,还是比较健康的一种上涨。

现在如果处在第二阶段,只要是基本面还不错的个股,估值都会获得提升。涨到后面应该会出现估值泡沫化。并不是我们鼓吹这个行业的估值会出现明显的泡沫,而是这个行业的运行规律就是这样。因为加杠杆的人太多了,而且被动的配置也比较多。

如果涨起来,一般最后都会出现这种泡沫化的趋势。别的行业实际上也是这样,包括一些TMT行业和价值型的行业都是呈现这种走势,好的公司大家愿意给很高的估值溢价,将来军工也不例外。只不过过去大家都觉得军工太妖了,业绩太差了,这是一个固有的印象,但是现在出现了一些变化。

航天特种装备是非常好的子行业

航天发展的电子蓝军业务被低估

第三点我们讲最后一点,我们讲推荐的方向和推荐的标的。

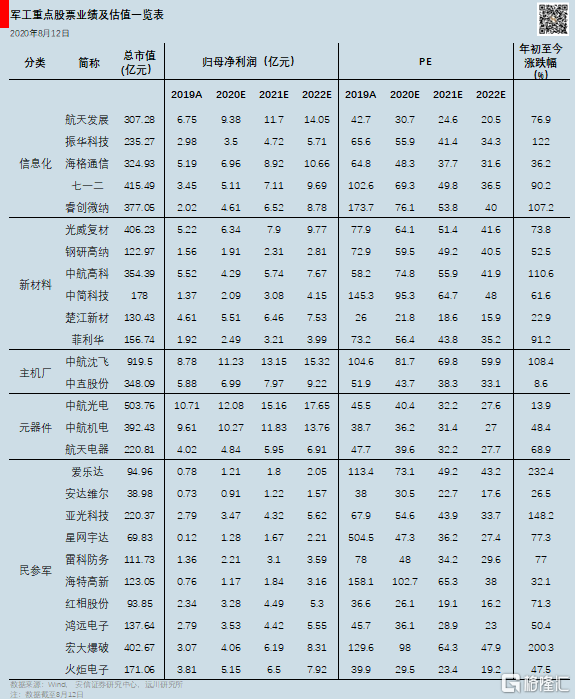

1、航天特种装备。这一块受益于备战也好,或者说实战化训练带来的需求也好,行业未来5年的复合增长率可能在30~40%之间,这是一个非常好的子行业。对应的有业绩的标的,像航天电器,像菲利华,涨到现在依然没有到位,依然是这个领域里最重要的两个推荐标的。

如果想找一些弹性的方向,比如天箭科技,亚光科技和红相股份这三个标的。天箭是因为它的业务占比比较高,有90%的收入是做导弹的。亚光科技和红相股份,都发布了相关的公告,明确了有相关订单和产品的井喷式需求,也是预期明年的业绩增长会比较快一些。

2、信息化。在未来的15年时间里面,国防和军队现代化建设是最重要的任务,现代化里面包含信息化。标的包括航天发展,像振华科技,像紫光国微,像睿创微纳。我觉得航天发展的电子蓝军业务肯定是被低估的,因为它现在在手订单同比增长是200%左右。本来业务复合增长率我们判断也在50%附近。

振华作为基础元器件,覆盖的领域比较广,增速也会比较快。紫光国微是特种的一些军工芯片,包括CPU等,未来三年的复合增长率判断有40%以上。睿创微纳增长更快,今年的业绩预期已经提高到5个亿附近。

3、新材料。金属材料最近市场关注度也明显在提高,以前基本上没人问我这些标的,最近频繁有人问说宝钛股份、西部超导、抚顺特钢,还有应流股份等等。

对于金属材料的关注度在提高,但是重点研究的还是非金属方向。非金属这块,一个是在很多领域是替代金属材料。另外是在下游的装备上,它的用量的占比迅速提升。

比如说碳纤维这个方向,现在很多型号都已经达到百分之十几,甚至在一些高端的型号里面能达到20%的比重。还有像陶瓷材料,像刚才我们讲的菲利华这种石英材料,都是增长比较快的方向。

这里面有些优秀的公司,比如中航高科,光威复材等。其中中航高科预测全年的净利润材料类的业务增长超过50%。光威复材可能今年增速低一些,既有民品的影响,也有型号覆盖的比较广阔的影响,所以增长不是那么快。但是从长期来看,复合增长率都是在30%左右。

4、航空装备。航空装备是7月份以来,军工里涨幅最大的一个方向。因为中航沈飞作为龙头标的,当时连续5个涨停,后面又涨了一些。沈飞带动了整个板块估值的提升。现在包括像中直股份,发动机板块,还有北摩高科、爱乐达这些标的,从长时间来看也还有空间,但是确实这两个月涨幅相对比较大。

5、民营企业。航天特种装备板块的亚光,信息化板块的睿创微纳,新材料板块的光威复材,航空装备板块的北摩高科,都是优秀的民营企业代表。尤其是军工业务占比比较高的,市场还是愿意给比较高的估值。这些企业一般毛利净利较高,有的公司的技术含量非常高,跟国有企业相比也不差,甚至会更高一些。