下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、上半年营收同比增长9.7%,新丽传媒商誉减值致上市首亏

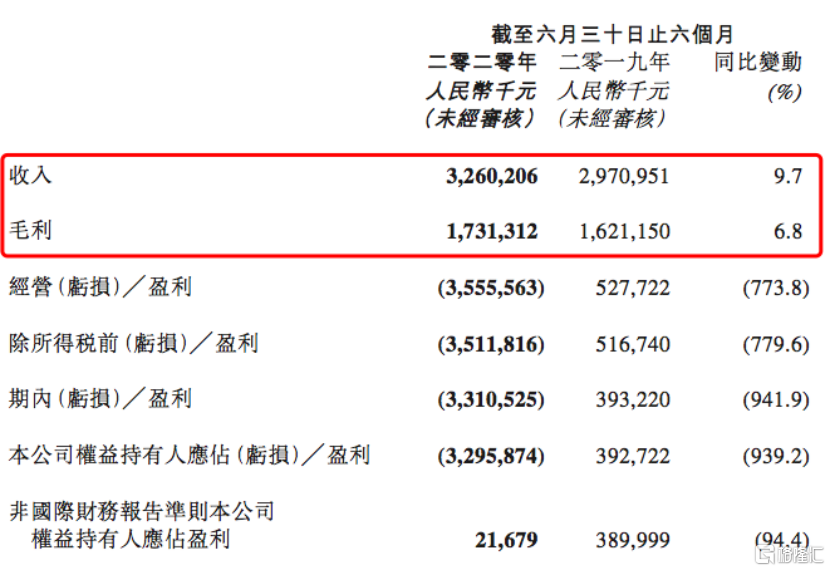

8月11日,阅文集团(0772.HK)公布2020年中期业绩。财报显示,阅文集团2020上半年实现总收入32.6亿元人民币,同比增长9.7%;毛利润为17.3亿元人民币,同比增长6.8%。

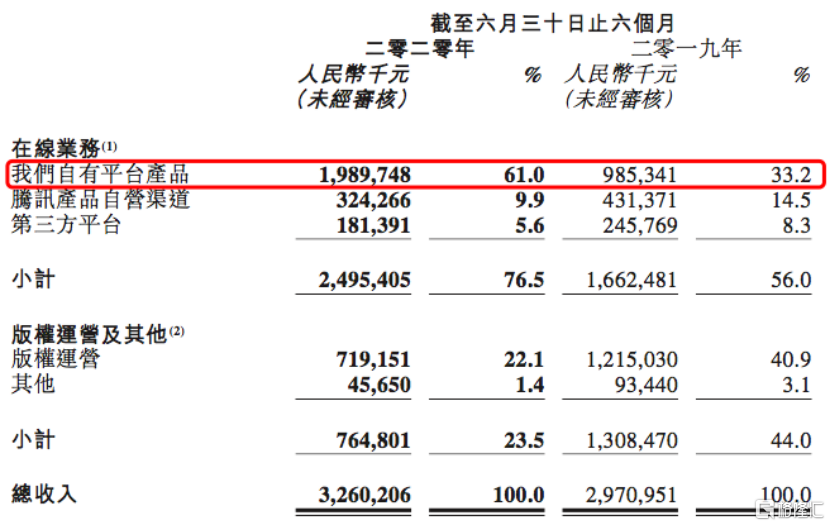

从业务分部来看,2020上半年阅文集团的在线业务收入为24.96亿元人民币,同比增长50.1%,占总收入的比重为76.5%;版权运营及其他收入为7.6亿元人民币,同比下降41.5%,占总收入的比重为23.5%。

在线业务收入主要为在线付费阅读、网络广告及平台分销的第三方网络游戏所得收入。由于分销渠道扩张以及用户对阅读内容付费意愿增加,叠加疫情红利,阅文集团自有平台产品的在线业务收入于上半年获得了较好的增长,同比增长101.9%。2020年上半年,阅文自有平台产品及自营渠道的平均月活跃用户数(MAU)同比增加7.5%至2.33亿,每名付费用户月均收入(ARPU)同比增加51.6%至34.1元。但这种增长的可持续性需要进一步观察。

利润方面,2020年上半年,阅文集团的净亏损为32.96亿元人民币,这是公司自上市以来首次录得亏损,主要受新丽传媒商誉及商标权减值拨备共44亿元人民币拖累。

新丽传媒主要从事电视剧、网络剧及电影制作及发行,曾出品《我的前半生》、《白鹿原》、《如懿传》等作品。但自阅文集团收购新丽传媒后,新丽传媒的业绩一直未达预期,在整合成果上,除了《庆余年》外,没有规模化和系统化产生代表作,协同进度一直比较迟缓;尤其是,今年还受到了新冠疫情的影响,中国内地影视行业深度调整,全行业备案、开机、上线项目数量下滑,且部份单体项目利润较预期减少,影视公司业绩下滑乃普遍现象。

而撇除新丽传媒的影响,由于营销成本走高,阅文集团的盈利能力仍然遭遇挑战。2020年上半年,阅文集团的销售及营销开支为12.7亿元人民币,同比增长30.1%,该费用主要用于推广在线阅读内容。

二、结构性问题暴露,阅文集团要如何扭转困境?

今年4月27日,阅文集团更换管理层,腾讯集团副总裁、腾讯影业首席执行官程武出任阅文集团首席执行官和执行董事,腾讯平台与内容事业群副总裁侯晓楠出任阅文集团总裁和执行董事。

自上任后,新管理层一直积极在解决行业沉疴旧疾。面对作家对历史合同条款不满而引发的风波,主动与作家代表恳谈、聆听担忧,在一个月内推出了让作家可选的多份新合同模板,并辅以盗版打击升级举措以更好地保护作家权益。

面对不达预期的业绩,阅文集团管理层并没有全部归因于今年的特殊宏观环境,而是直面问题,对内部因素进行了理性分析,深度思考阅文集团所面临的问题。

腾讯集团副总裁、阅文首席执行官程武直言:“2020年上半年对阅文而言充满了挑战,突如其来的新冠疫情和复杂多变的宏观环境对我们的业务产生了负面影响,且公司多年来首次录得亏损。令人失望的业绩表现也让我们意识到公司底层商业模式抗风险能力的缺失和沉积数年的结构性问题。”

据阅文集团表示,公司将采用相同的批判性思维和积极回应的态度去解决公司在其他业务板块中的问题,包括:

1)强化核心业务,通过增强IP孵化能力、夯实业务基础、加快跨业态开发来推动IP更快成长。

阅文集团在IP方面的优势非常明显,公司已经通过整合新丽传媒及其国内领先的影视制作能力,尝试将头部IP系统化地改编为电视剧和电影,并取得了初步效果,口碑和热度双丰收的《庆余年》便是代表作品。未来,公司还会进一步增强阅文与新丽传媒的整合,发挥阅文、新丽、腾讯影业、腾讯动漫等腾讯文娱生态的战略价值。

程武曾在第23届上海国际电影节开幕论坛上表示,未来会持续加大阅文集团、腾讯影业、新丽传媒、腾讯动漫、猫眼等在内容上下游联动上的协作力度,形成一个更加高效的内容有机体。

2)改善平台的社交和社区功能,并在阅文和腾讯的产品矩阵之间建立更强的连结。

参照视频、音乐领域的产品,网络文学在社交属性上还有很大的改善空间,未来阅文集团的产品的会更注重社交和社区功能,加强读者之间的交互,读者与作者之间的交互,以此提升平台用户粘性。

在内,通过用户强参与、强互动能够产出更多元的优质内容,形成更繁荣的内容生态,对作家创作和内容生产都是有价值的;在外,通过与腾讯产品矩阵更强的连结,增加分发渠道并提升分发效率,对作家变现和内容更广泛传播也大有裨益。

3)强化以IP为中心的生态系统,借助公司高质量IP在包括漫画、动画、电视剧、电影和游戏等在内的各种娱乐形式中建立广泛的业务合作伙伴关系和网络,并抓住创新技术、细分业务模式和合作伙伴网络带来的新机遇。

虽然阅文集团在IP改编方面已经取得一定的效果,但尚未将IP价值最大化。未来阅文集团将建立一套IP业务的长期战略规划,致力于实现实现IP运营的规模化,将有价值的IP体系化地改编为漫画、动画、电视剧、电影和游戏等娱乐内容,以此形成产业链全IP改编的独特优势。

三、结语

市场很看好阅文集团新任管理层的战略变革动作,股价表现便是最直接的体现。自4月27日新管理层上任后,阅文集团的股价最高涨幅超过了100%。

就短期而言,阅文集团所暴露出的结构性问题已经被严肃、正面应对,未来会从多方面升级系统。就长期而言,阅文集团的内容生态护城河及IP开发潜力值得看好。随着公司管理层大刀阔斧的改革,强化IP生态系统,加快融入腾讯新文创生态,阅文集团的变现机会增多,从而带动业绩恢复。