下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:买入

目标价:13.82港元

◆20 年中期营收+54%,归母净利润+76.2%

公司发布 20 年中期业绩,营收 7.02 亿元同比+54%,归母净利润 0.84亿元同比+76.2%。经营效率进一步提升,归母净利率提升 2.7pc 至 12%,毛利率提升 1.5pc 至 28.4%,管理费用率下降 0.6pc 至 10%。

◆业务拓展:业务范围和业务区域双突破

截止 2020 年 6 月 30 日,物管合约面积+67%至 7526 万平米,在管面积+39%至 4835 万平米。在管面积增量 992 万平米,其中来自收并购 575 万平米(广州浩晴和耀城),来自关联方及外拓 548 万平米,终止面积 131 万平米。合约面积增量 2597 万平米,主要由于收购上海科箭(在管 1600 万平米)计入合约面积。合管比 1.56,若上海科箭项目交付后降至 1.17,较 2019 年末1.28 略有下降。2020 年 7 月公司通过配股募资 7.8 亿港元。预计下半年公司仍将保持较为积极的外拓策略。

业务拓展取得领域及区域双突破。区域方面,收购上海科箭,业务范围扩张至华东地区;领域方面,上半年新增 5 项城市公共服务项目(在管 2230 万平米),通过上海科箭进入工业物流管理领域,通过广州浩晴和耀城进入电力细分领域,全口径下公司总合约面积达到 1.06 亿平米。

◆收入拆分:智慧工程服务放量,非业主增值服务有韧性

基础物管营收+44%至 4.2 亿元,增速与在管面积相当(39%)。其中来自非住宅的收入占比同比+6.3pc 至 44.1%,来自第三方面积的收入占比同比+11.5pc 至 46.6%。

业主增值服务营收+42%至 4475 万元,其中公共空间租赁及停车位管理和生活服务收入增速分别为 13%和 128%。疫情期间,业主居家需求爆发,生活服务能力得到进一步提升。

非业主增值服务营收+64%至 1.92 亿元,分项来看,子类目较 2019 上半年增加城市更新项目服务及房屋中介服务。协销服务、施工现场服务、开荒清洁服务收入同比增速分别为 38%、-7%和 139%。

其他专业服务营收+261%至 4099 万元,分项来看,子类目较 2019 上半年增加城市公共服务。电梯服务、智能化工程服务、市政环卫服务收入同比增速分别为 113%、531%和 105%。全资子公司广州市邻里智能化工程完成 70个项目的智慧车场远端管控改造和 30 个项目的全国智慧管控接入。

◆经营分析:效率提升红利持续释放

由于上市后公司角色定位由“成本和品牌中心”转向“利润中心”,持续优化营运流程,推行成本控制措施,运营效率进一步提升。基础服务、非业主增值服务、业主增值服务、其他专业服务毛利率分别提升 2.2、0.7、1.9、1.4个百分点,整体毛利率提升 1.5 个百分点。

◆上调目标价至 13.82 港元,维持“买入”评级

公司不断拓展业务范围和收入来源,并强化在非住宅领域的核心优势,同时区域范围突破大湾区,进入华东地区,整体转型面向城市服务的综合物业管理服务提供商。

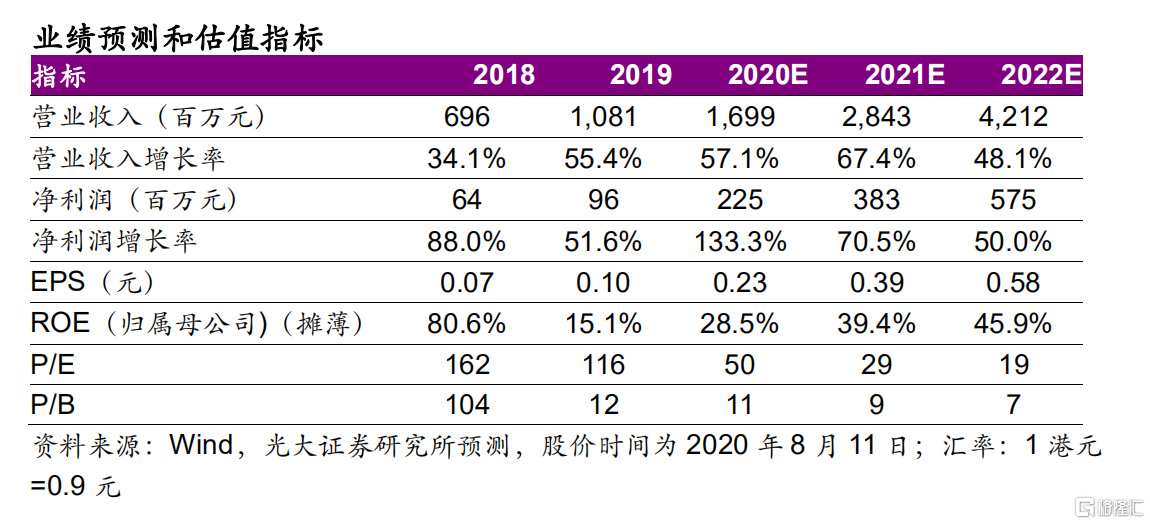

我们维持原盈利预测,因配股导致股本增加,20-22 年预测 EPS 调整至0.23、0.39、0.58 元。鉴于行业整体估值提升,以及公司实现经营范围和经营区域双突破,风险溢价持续下行,我们上调 2021 年 PE 至 32 倍,上调目标价至 13.82 港元,维持“买入”评级。

◆风险提示

人工成本快速上升风险;增值服务拓展不确定性风险;关联方依赖风险;外包质量风险。