下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:买入

◆用户端:单季度留存率同比改善

公司Q2存量付费用户同比增长47%;Q2公司付费用户流失率10.7%,同比下降2.0pct。虽然单季度10.7%流失率的绝对值仍然不低,然而我们始终认为公司产品的低门槛与易用性是流失率绝对值较高的根源,大量生命周期较短的中小商户拉低了公司整体用户留存率水平;从同比角度看,公司用户单季度流失率仍然实现了一定程度的改善,我们认为这主要是由以下两个原因导致的:1/快手等平台的直播电商商家整体体量与经营效率高于存量商家,因此带来了客户结构的改善;2/公司产品及服务质量的不断提升进一步降低了用户流失率水平。

◆GMV端:单客户贡献GMV继续同比提升

公司Q2实现GMV254亿元,同比增长112%;单客户单季度贡献25.4万元,同比增长44%。公司在GMV端继续受益于直播电商红利;根据我们估计快手电商2019年实现GMV600亿元以上,2020年GMV规模有望突破2500亿元。有赞是快手电商体系内重要的SaaS供应商(2019Q4最高占快手GMV比例高达40%),公司也有望继续受益于快手电商GMV规模的继续快速增长。同时公司在其他社交流量平台的广泛布局也有望使其受益于电商流量来源泛化的大趋势。

◆收入端:营收增速与GMV增速差距开始收窄

2020Q2公司营收同比增长76.2%,GMV同比增长112%,营收与GMV增速差距35.5pct,与前两个季度相比出现了显著收窄(2019Q4增速差距86.2pct,2020Q1增速差距59.1pct)。我们认为收入与GMV增速差距出现收窄的主要原因在于各类GMV提成类产品的逐渐成熟,公司担保服务费(收取GMV0.5%)、分销服务费(收取分销GMV1-5%)等产品渗透率的逐步提升使得公司收入增速开始与GMV增速靠拢。

◆盈利端:利润水平与经营性现金流显著改善

在用户数、GMV及收入规模等指标继续大幅增长的同时,公司利润水平及经营性现金流也出现了显著改善。Q2公司单季度亏损9787万元,与去年同期亏损1.35亿元相比实现了大幅减亏;同时Q2公司单季度经营性现金流入8375万元,首次实现了单季度经营性现金流转正。我们认为公司在利润水平及经营性现金流方面的改善主要源自于其规模效应的逐步体现:公司2020Q2行政费用率同比下降7.2pct,销售费用率同比下降6.7pct。

◆维持“买入”评级

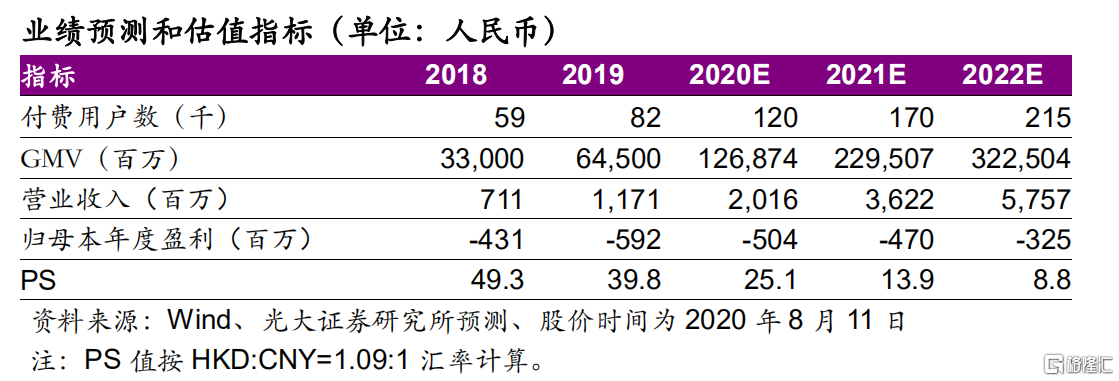

公司在上半年继续受益于直播电商红利,同时担保服务、云服务费等抽佣类产品渗透率的提升使得公司营收与GMV增速差距开始收窄。随着用户数量与收入规模的增长,公司业务规模效应开始显现,期间费用率的下降使得公司单季度亏损额开始收窄。由于公司单季度期间费用率改善超出我们预期,且规模效应开始显现,我们上调公司2020-2022年归母净利润预测为-5.04/-4.70/-3.25亿元。维持“买入”评级。

◆风险提示:

公司线下门店产品推广难度高于预期;微商城业务用户流失率提升;增值服务业务进展低于预期;竞争对手以低价策略争夺市场。