下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | Lampredotto

数据支持 | 勾股大数据

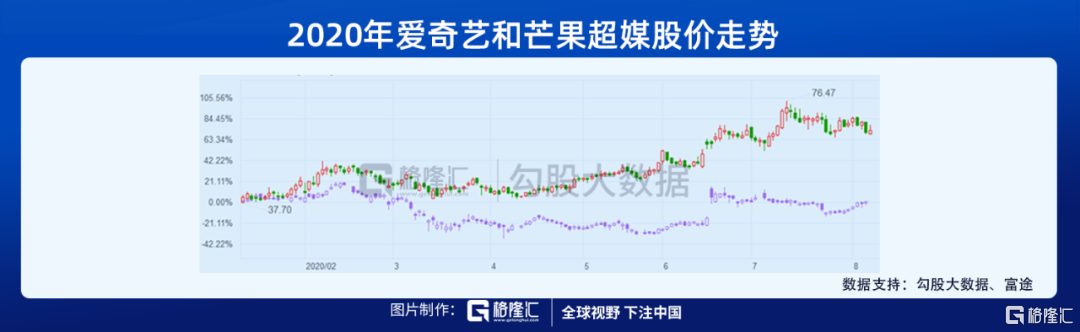

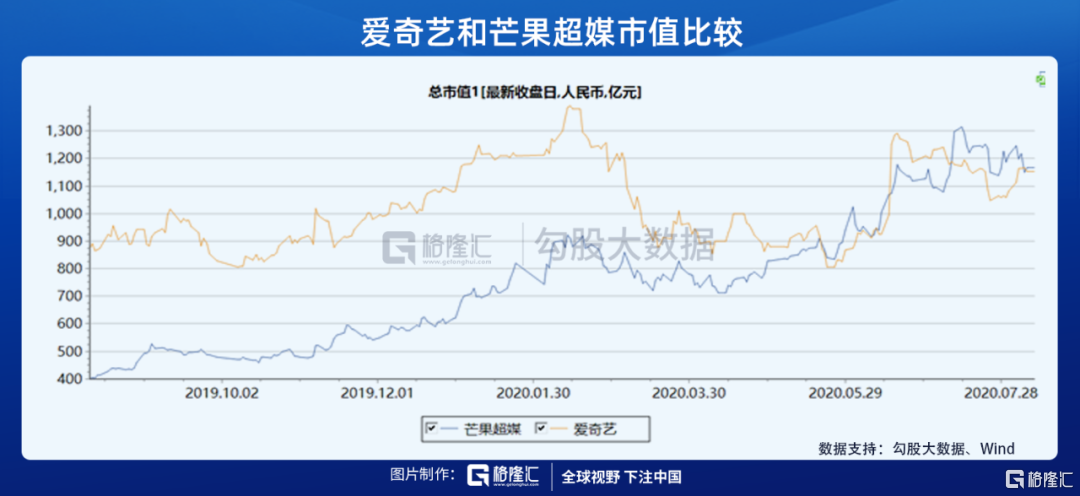

2020年,芒果超媒股价大涨88%,而爱奇艺则几乎是原地踏步。股价走势的分化也使得芒果超媒的市值在年中超越爱奇艺。

而如果再把时间拉长一点来看,2018年快乐购重组注入后更名为现在的芒果超媒,两年近两倍收益,可以说是大牛股。芒果超媒与爱奇艺同处一个赛道,一个是两大龙头长视频之一,一个则属第二梯队。按照一般行业的发展规律,行业竞争的下半场,老大老二"打架",一般就没老三老四什么事了。

然而现实却恰恰相反,即便爱奇艺与腾讯视频付费会员数双双破亿,实现了强者恒强。但二梯队的芒果超媒仍然混的"风生水起",唯一落寞的,可能就是夹在中间的优酷了。实际上,如果按市值算,芒果超媒足以跻身第一梯队,尽管它的付费人数乃至于收入与爱奇艺和腾讯视频还不具可比性。

相信不只是我们,想要弄懂这其中的逻辑。

01

首先是估值上的区别,由于爱奇艺暂未盈利,所以采用PS等指标比较。爱奇艺和芒果超媒,一个在美股,一个在a股,估值上的区别还是很大的。A股与美股同样有个趋势,那就是"拥抱核心资产",芒果超媒作为A股市场上唯二toC长视频的代表,自然受到追捧,推升估值持续提升。

估值的差异,市场和资金可以解释一部分,但不是全部。其背后更深层的原因是模式上的区别。

区别在哪儿?简单地说,芒果超媒的自制实力雄厚,内容生产主要依赖自制。而这正是爱奇艺的发展方向,虽然这几年爱奇艺极力提升自制实力和自制内容占比,但仍然依赖于外部采购。特别是电视剧集等资源,外购占比很大。

双方模式的差别与"出身"不无关系。芒果超媒背靠湖南卫视,整合了湖南卫视新媒体资源,共享电视台自制实力。而爱奇艺本质上是视频平台,早期依靠采购PGC内容快速成长。

所以,芒果超媒是先有自制实力,然后发展出新媒体,逐渐成长为新媒体巨头。而爱奇艺则是典型的采用"互联网打法"迅速成长,它的成长离不开"烧钱"。

实际上,无论从国外的奈飞的发展路线,还是从国内的爱奇艺、腾讯、优酷等竞争格局和高居不下的内容成本来看,自制一定是未来的趋势。

自制内容在平台对内容质量及版权的把控等方面相比采购更有优势,且自制内容生产的标准化、有效的财务管控有利于平台减少内容成本,同时在会员获客留存、IP开发等变现端具有优势。

所以,从这一点上来看,芒果超媒是走在了前面,它的出身就带着自制的基因。而对于爱奇艺这样体量的视频平台而言,从外采转向自制岂只一日之功。

02

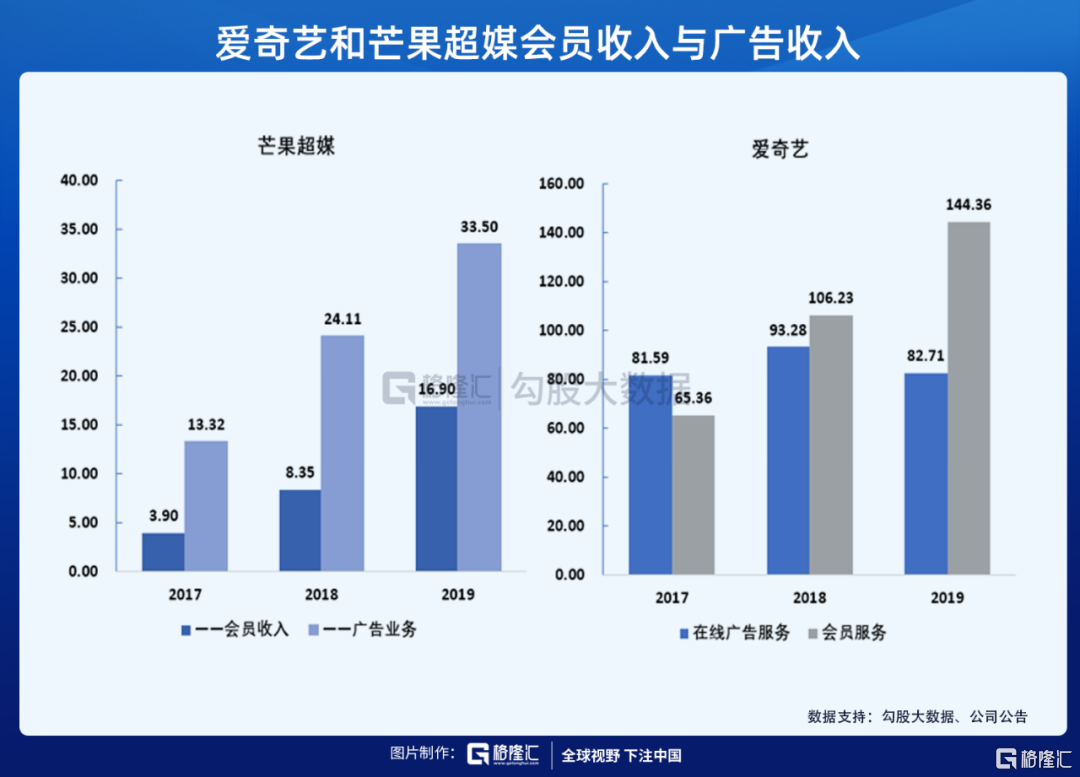

反映到财务上。芒果超媒的营收主要分为三块:新媒体平台运营、互动娱乐内容制作和媒体零售。与爱奇艺的业务直接对标的新媒体平台运营业务,而新媒体平台运营业务又包括互联网视频业务和运营商业务,这里主要分析互联网视频业务。

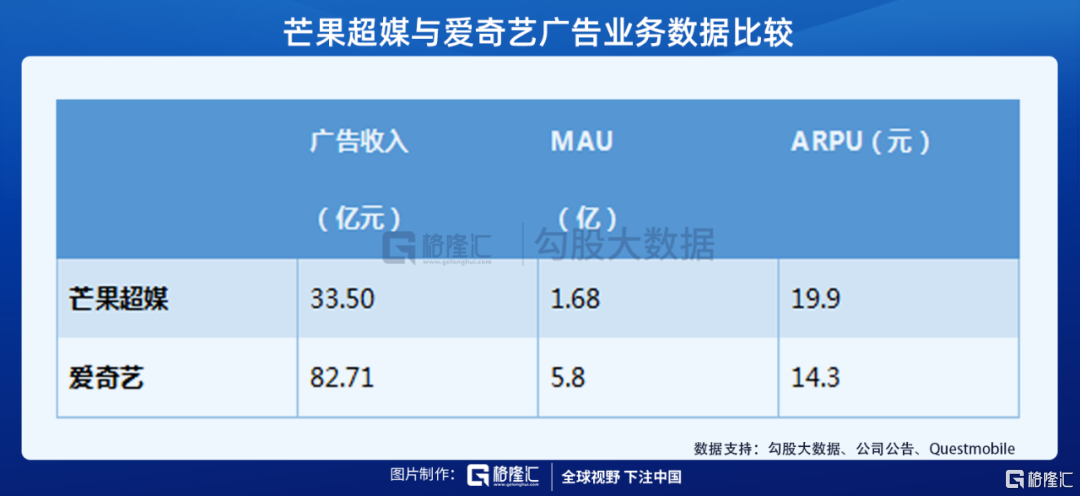

互联网视频业务主要包括会员收入和广告收入。爱奇艺的会员收入与广告收入呈现出此消彼长的趋势,即会员服务对广告的挤出效应严重。而芒果超媒广告收入仍占大头,不过会员收入增速较快,在收入中的比重持续提升。

为什么芒果超媒没有出现明显的挤出效应呢?我们考虑主要有两点原因:其一是芒果超媒用户群体中,年轻女性占比高,用户广告价值高。公司自制内容具有相当壁垒,广告商投放意愿强;其二是芒果超媒付费会员相对于用户总量比例低,且广告形式灵活,不限于贴片广告,与内容形成良性互动。

首先看会员业务。芒果超媒会员收入仅相当于爱奇艺的11.7%,主要是付费人数与ARPPU的差距,付费率已经由2017年的5.7%大幅升至2019年的10.7%,与爱奇艺的付费率已经相差不大。

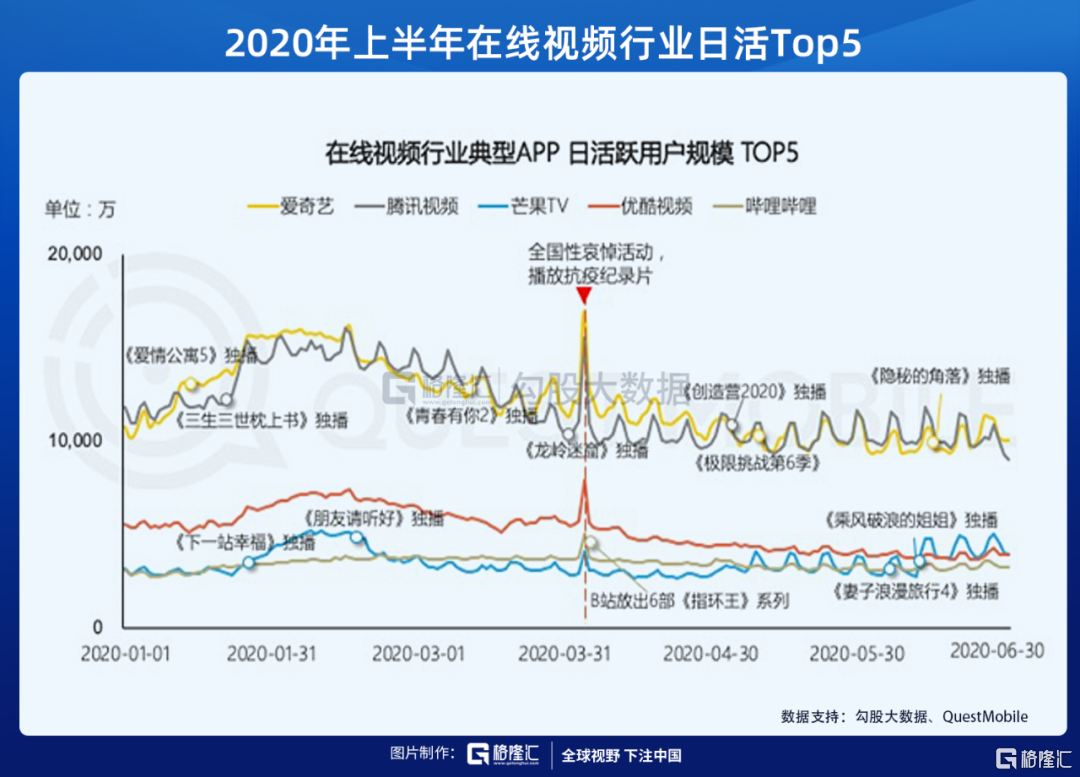

今年上半年,因为疫情的影响,直接利好相关长视频网站。而疫情后,长视频网站日活均出现不同回落,而芒果超媒凭借丰富的内容储备和优质内容在5~6月实现了对优酷和bilibili的"逆袭"。

相比于爱奇艺,我们认为芒果超媒无论是MAU、付费率,还是ARPPU,都有不小的空间。

再来是广告业务。芒果超媒的广告收入持续增长,其广告ARPU值已经逐渐超过爱奇艺,体现出了芒果超媒用户的高价值。

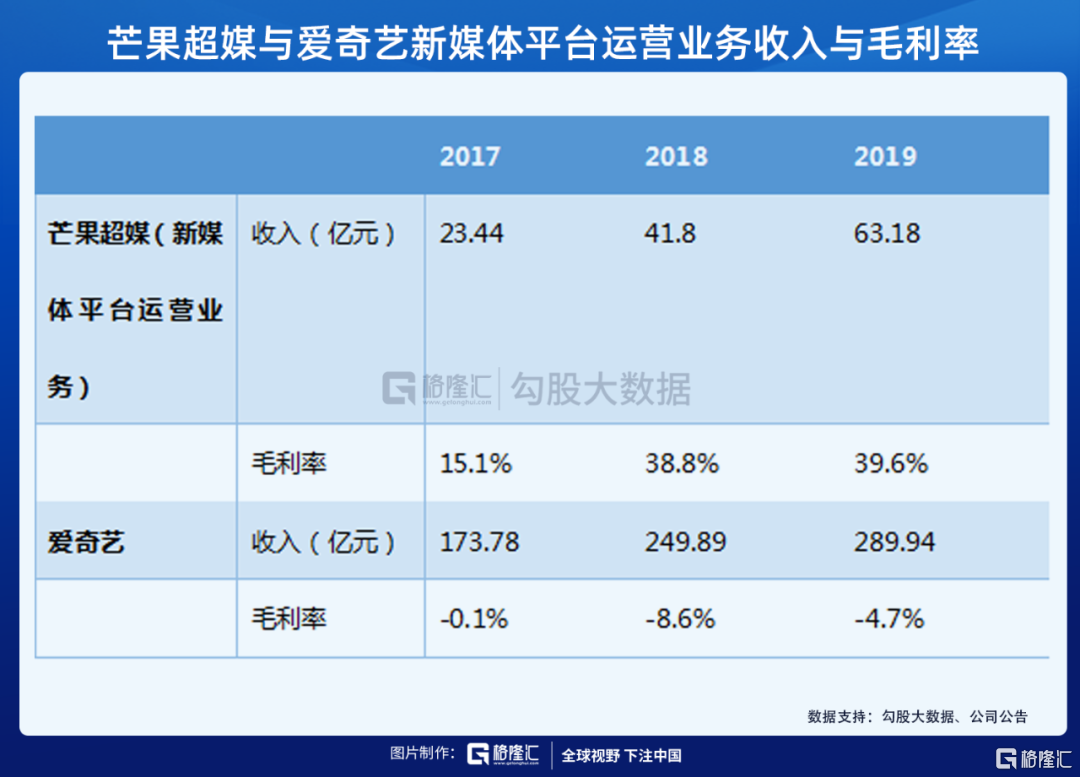

最后是盈利能力的差别。出于可比性,将芒果超媒的新媒体平台运营业务与爱奇艺做一比较。2019年芒果超媒新媒体平台运营业务的毛利率达到了39.6%,即便去掉运营商业务的影响,预计会员和广告的毛利率也在30%以上。而爱奇艺的毛利率则连续三年为负。

拆分营业成本,主要构成为内容成本,以爱奇艺为例,2019年内容成本占营业成本的比例为73%。可见,双方的差距主要就体现在内容成本上。

在2019年爱奇艺世界大会上,爱奇艺公布了3个中心和21个工作室的内容生产矩阵。可供比较的是,芒果超媒拥有16个综艺制作团队和15个自有+外部影视工作室。芒果超媒自制比例占比高,内容成本率较爱奇艺低20%左右。长期来看,受益于明星控薪和剧集控费,采购成本和自制成本下行仍是大趋势。

03

尾声

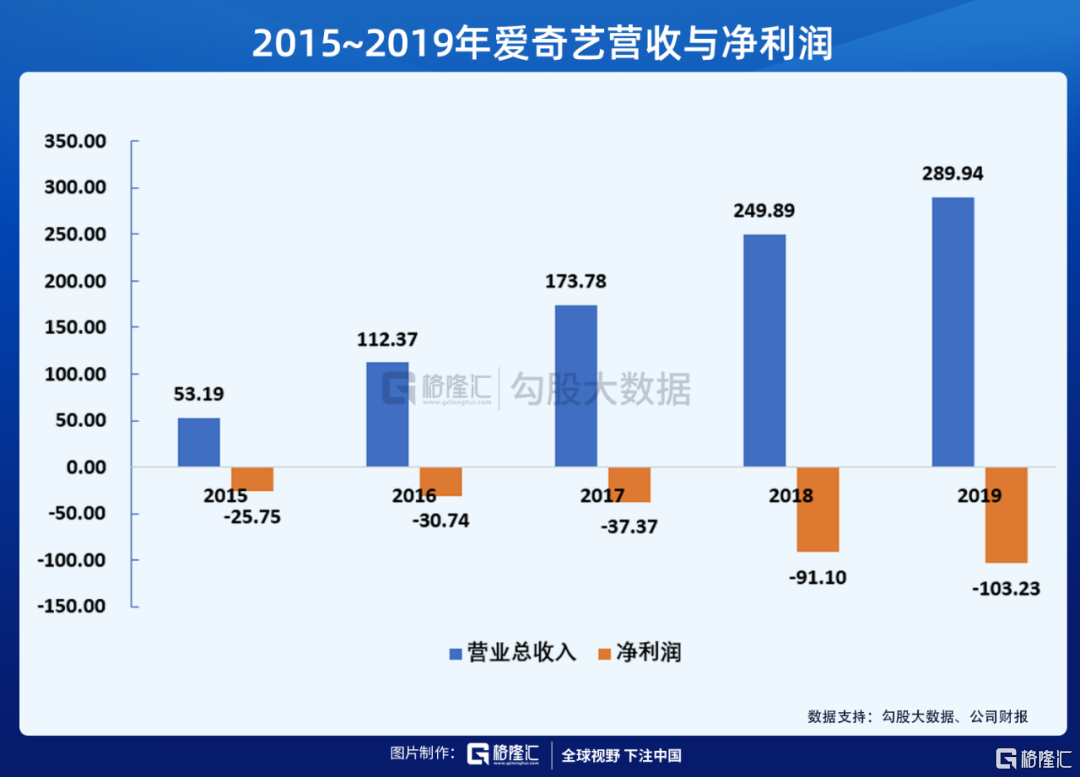

爱奇艺刚上市时,被称为是中国的"奈飞"。但中美长视频行业的诸多差别,导致了双方的收入构成、付费率、利润率等差距较大。一时的不盈利是市场可以容忍的,但长期不盈利且拐点未至,则让市场逐渐失去了耐心。这也是这两年爱奇艺股价原地踏步的原因之一。

相较之下,芒果超媒的增长更为健康。会员+广告两条腿走路,背靠湖南卫视控制内容成本,自制内容有独特的调性。如果把爱奇艺比作奈飞的话,那么芒果超媒则更像是迪士尼。