下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:172.80港元

公司公布2020年7月出货量数据,单月手机镜头出货13,591.7万件,同比+25%;车载镜头出货474.5万件,同比+16%;手机摄像模组出货5,486.6万件,同比+13.7%。手机业务方面,镜头和CCM同比均增长,主要源于终端需求回暖/公司份额上升;车载方面,海外疫情影响减弱,终端客户需求逐步复苏,订单量持续回升。展望三四季度,我们认为公司所在的光学行业产能环比将迎来回升,相关产业链公司的订单也将迎来回暖;中长期看,光学行业规模与结构料仍将持续升级,我们持续长期坚定看好公司在光学方向的布局。维持“买入”评级。

▍手机镜头7月出货量同比+25%,海外客户订单量持续恢复。公司手机镜头7月出货13,591.7万件,同比+25%,环比+15.4%;2020年1-7月累计出货78,127万件,同比+17.9%,主要源于随海外疫情影响减弱,国际客户的订单量持续恢复。目前公司产品结构持续升级,6P+镜头占比提升,高像素、大像面、潜望式镜头开始大规模量产;客户结构均衡,中日韩三大市场相对稳定,国内外市场份额接近30%,产能已达160kk/月。短期来看,疫情下终端需求面临不确定性,但疫情影响正逐步减弱,公司三季度出货量有望环比回升;展望未来,多摄新机拉货料将推动出货量再上台阶,5G商用将推动手机视频拍摄,长期看公司镜头规格随客户持续升级,超大像面、5-10倍光学变焦手机、超小头部等镜头按计划成功研发与量产,为公司带来增量空间,我们认为公司未来仍有望充分受益行业量价齐升带来的发展。

▍车载镜头7月出货量同比+16%,终端客户需求逐步复苏。公司车载镜头7月出货474.5万件,同比+16%,环比+29.2%;2020年1-7月累计出货2,525.1万件,同比-4.9%,主要源于随海外疫情影响减弱,海外车厂的出货正逐步恢复,订单量有所回升。据欧洲汽车制造商协会数据,自4月以来,欧洲乘用车销量的同比跌幅正持续收窄,6月跌幅相比5月收窄了32.7个百分点,汽车市场逐步复苏,目前欧洲地区已有超过300家车厂完成复工,复产进展顺利。疫情影响逐步减弱下车厂产能持续恢复,我们认为三季度车载市场有望回暖,公司终端客户需求有望复苏,我们将持续追踪相关情况。长期来看,公司料仍将受益于车载摄像头领域持续发展、车载成像领域及ADAS快速成长及公司在车载镜头全球市占率第一的领先地位,我们看好公司车载产品的相关布局。

▍手机摄像模组7月出货量同比+13.7%,主要源于公司手机摄像模组市场份额上升。公司7月CCM出货5,486.6万件,同比+13.7%,环比+25.5%;2020年1-7月累计出货32,349.8万件,同比+22.8%(公司20年全年指引同比增长15%),主要源于公司手机摄像模组市场份额上升。此外,其他光电产品7月出货311.3万件,同比-7.5%,环比+13.7%。展望未来,随5G新机加速渗透,预计光学视觉领域也将迎来应用型强需求增长,公司积极发力潜望式、3D等中高端模组,5倍光学变焦手机摄像模组实现量产,10倍光学变焦手机摄像模组完成研发,高端客户份额提升推动公司产品结构升级,我们持续看好公司多摄模组及3DSensing相关产品的放量。

▍随着海外疫情影响减弱,短期需求提升,中长期坚定看好公司光学方向布局。目前疫情的全球影响正在减弱,随海外复工复产的逐步推进,终端客户销量可见度及备货积极性正在提升。展望下半年,我们认为公司所在的光学行业产能环比将迎来回升,相关产业链公司的订单也将迎来回暖;中长期看,预计多摄持续渗透,潜望式结构、TOF 渗透提升,光学行业规模与结构仍将持续升级,我们持续长期坚定看好公司在光学方向的布局。

▍风险因素:海外疫情反复;多摄/3D Sensing/潜望渗透缓慢;ADAS 发展缓慢;模组毛利率下行;大客户销量短期承压;行业竞争加剧。

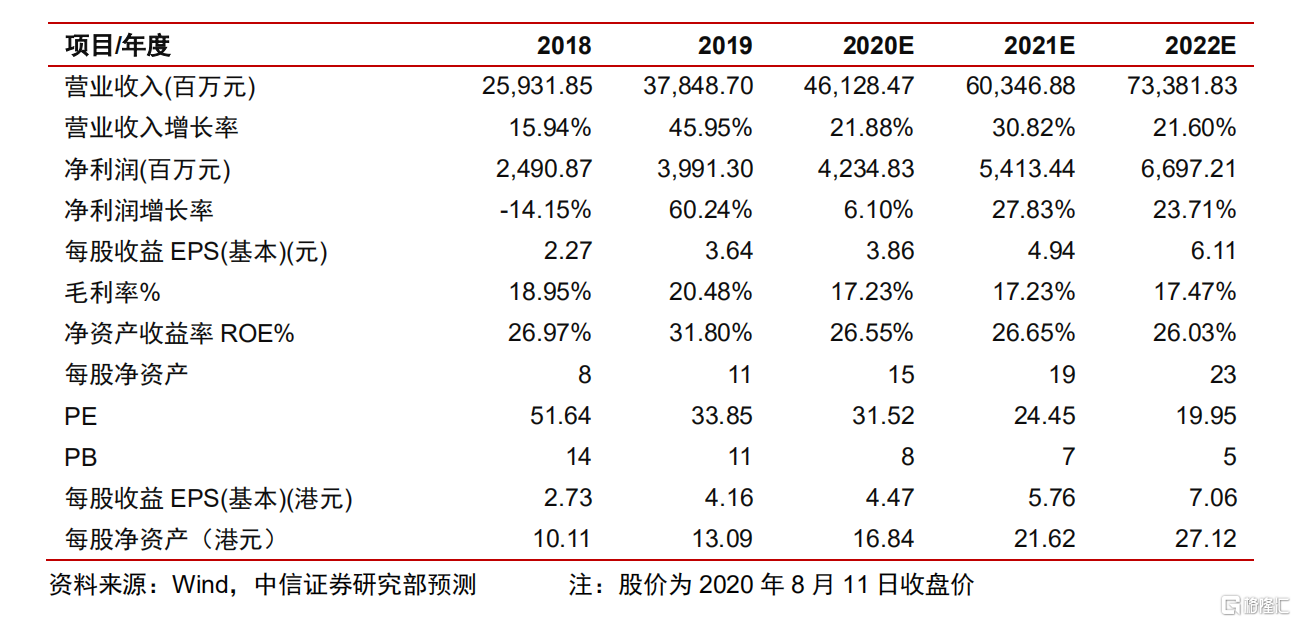

▍投资建议:公司为中国大陆光学龙头,有望持续受益手机光学创新升级及汽车 ADAS 系统加速渗透,多摄/3D/车载等长期成长逻辑明确。考虑到疫情下行业的降规格压力,我 们下调公司 2020/21/22 年 EPS 预测至 3.86/4.94/6.11 元(折合 4.47/5.76/7.06 港元,原预测为 4.24/5.42/6.59 元),考虑公司龙头地位及行业可持续发展的趋势,给予 21 年 30 倍 PE,对应目标价 172.80 港元,维持“买入”评级。