下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:买入

目标价:73.96港元

复宏汉霖为一家旨在为全球患者提供质高价优创新药物的生物制药公司,基于其(1)汉利康2020年有望快速放量,重磅生物类似药临近全面收获期;(2)创新药管线覆盖主要热门靶点,抗PD-1单抗有望凭借”Combo+Global”策略快速突围;(3)产能升至20,000L并将继续扩产,松江基地建设如期进行,我们以现金流折现法所得目标价为73.96港元,为现价提供24.1%的上行空间。首予“买入”评级。

汉利康2020年有望快速放量,重磅生物类似药临近全面收获期

公司首款产品汉利康现获批原研在华全5项适应症,去年贡献RMB7895万元收入,基于产能瓶颈突破、500mg大规格获批及新外推适应症获批,预计汉利康今年有望快速放量;公司亦就其差异化布局原研国内未获批的RA适应症,预计最快2020年底报产。公司生物类似药管线另有9款候选产品在研,其中HLX02(欧盟商品名:Zercepac)已于欧盟获批上市,重磅候选药HLX02,HLX03,HLX04预计将分别于2020-2021年在中国获批上市,另有2款处于I期临床及4款处于IND/临床前阶段的候选产品。

创新药管线覆盖主要热门靶点,”Combo+Global”策略快速推进

公司践行“仿创结合”的产品开发策略,管线兼具近期可实现性及长期发展性。其生物创新药管线有逾20款药物在研,覆盖主要热门靶点且联合疗法潜力足,其中核心抗PD-1单抗HLX10处于后期临床阶段,预计将于20年底/21年初在中国提交首个NDA,有望依靠差异化布局与“Combo+Global”战略快速突围;另有4款候选产品处于I/II期临床阶段,并有16款单抗、双抗药物处于IND或临床前阶段。基于丰富的产品储备,公司采取Fastfollow及Biobetter战略对已有临床数据的靶点快速跟进,以期提高研发成功率及降低研发风险。

徐汇基地产能升至20,000L,松江基地建设如期进行

公司已制定匹配产品开发周期的阶段性产能规划,目前徐汇基地产能升至20,000L,为汉利康扩产及HLX02等后续产品的获批提供保障;松江基地(一)规划产能24,000L,目前已完工并开始试生产,预计2022年商业化投产;松江基地(二)一期正在建设中,预计2021年完成并试生产,2023年商业化投产。预计待松江基地(二)一期建成及投产时,公司总产能有望达7-8万升,预期产能提升将为公司带来显著的生产成本优势。

现金流折现法所得目标价为73.96港元,首予“买入”评级

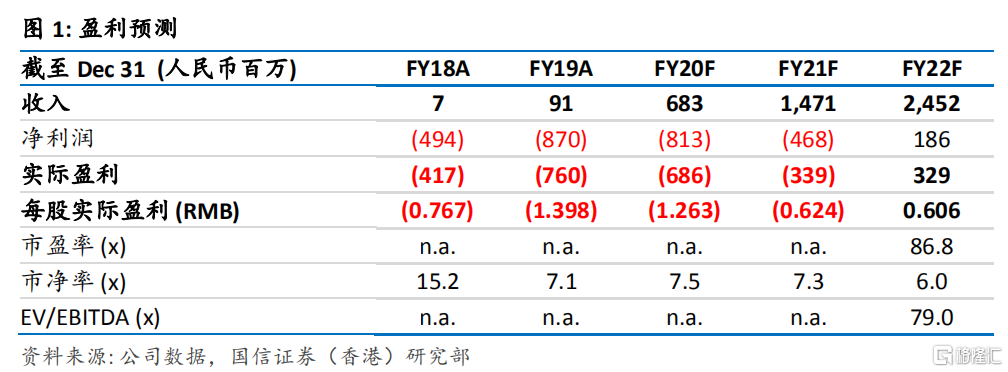

基于对公司四款核心产品及六款临床阶段药物的收入预测,我们预计公司2020-2022财年总收入将分别达到人民币6.83亿元/14.71亿元/24.52亿元,同比增长率分别650.8%/115.5%/66.7%;预计公司2020-2022财年核心利润将分别为-6.86亿元/-3.39亿元/3.29亿元,预计有望于2022年扭亏为盈。基于10.0%的WACC以及3.0%的永续增长率,我们以现金流折现法得出的公司目标价为73.96港元,为目前股价提供24.1%的上行空间,首予“买入”评级。

风险提示:1)产品研发进度可能不及预期;2)产品商业化可能不及预期;3)政策变化可能使产品价格和渗透率降低并不及预期;4)突发公共卫生事件可能使产品销售及研发不及预期。