下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西南证券

评级:买入

目标价:62.08 港元

国内 PD-1/PDL-1 市场空间广阔,特瑞普利单抗具有先发优势&多适应症优势。据国家癌症中心的数据,我国每年新增肿瘤患者超过 400 万人。由于多数肿瘤除了放化疗外无药可用,而免疫疗法对于肿瘤的治疗具有“广谱性”,因此PD-1/PDL-1 在国内具有广阔的市场空间。预计 2025 年之前国内 PD-1/PDL-1的市场规模将达到 600 亿元左右。PD-1 具有先发优势,将有望获得大部分市场份额。国内 PD-1 赛道略显拥挤,已经上市 6 家,尚有 15 家处于临床阶段。我们认为具有先发优势和多适应症的 PD-1 有望获得更多份额。特瑞普利单抗于2018 年 12 月上市,是国内首个获批上市的国产 PD-1,其大部分主要适应症已经提交申报或是正在进行临床三期,在国内进度领先,因此特瑞普利单抗具有明显的先发优势。特瑞普利单抗合计进行 16 个临床项目,覆盖 11 个肿瘤类型,覆盖的适应症数量在竞品中处于前三位,多适应症有望帮助该产品获得更多市场份额。

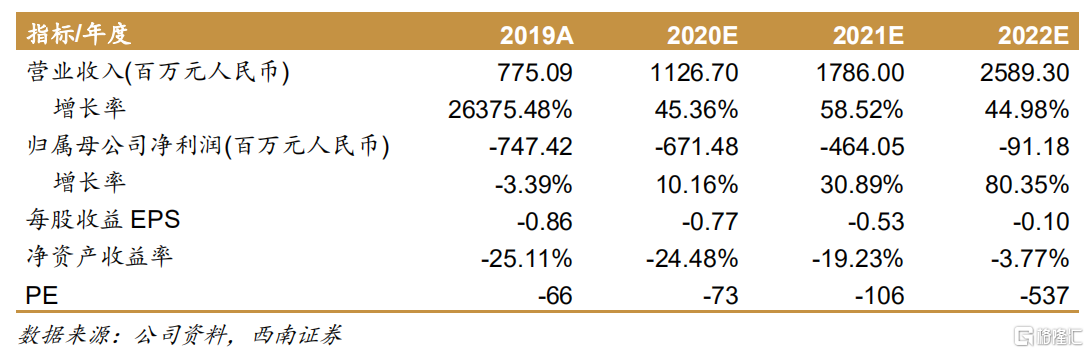

特瑞普利单抗未来 3 年多个适应症获批&PCSK9 抑制剂和阿达木单抗类似物上市,公司即将迎来业绩高速增长期。除了已经上市的黑色素瘤(二线)以外,特瑞普利单抗有 2 个适应症已申报上市,8 个适应症处于临床三期,3 个适应症即将进入三期,合计 13 个临床晚期适应症将有望在 2023 年前获批。PCSK9抑制剂有望在 2022 年获批,成为国内第一梯队获批的 PCSK9 抑制剂。TNF- α单抗有望于 2020 年获批。综上,2023 年以前,公司 PD-1 的多个适应症和 2 个新品种大概率获批上市,将有望推动公司业绩迎来高速增长时期。

重磅品种促进公司获得可观估值空间。根据该报告里估算,特瑞普利单抗成熟期收入规模有望达到 86 亿元,PCSK9 抑制剂有望达到 20 亿元,TNF-α单抗有望达到 10 亿元,合计共 116 亿元。给予其 25%的净利率(参考恒瑞医药净利率在 20%-25%之间),和 30-35 倍 PE,公司空间有望看到 870-1015 亿元。再加上公司还有几个早期潜力品种,包括用于肿瘤免疫治疗的 PD-L1 单抗(JS003)和 BTLA 单抗(JS004),用于治疗关节炎的 IL-17A 单抗(JS005),以及用于治疗系统性红斑狼疮的 BLyS 单抗(UBP1213)。随着这些品种逐渐进展到临床晚期,将有望促进公司提升估值。

给予“买入”评级。预计公司 2020-2022 年归母净利润为-6.7、-4.6、-0.9 亿元。首次覆盖,给予“买入”评级,目标价为 62.08 港元(对照可比公司 PS 估算)。此外基于以下理由,建议长期关注公司:1)公司在研管线丰富,即将迎来业绩释放期,市值具有可观的提升空间; 2)根据报告正文论述,公司现有三大产品预计将有望在 2027-2030 年左右达到成熟期,成熟期的预测市值为 870-1015元,对应港股股价为 110-130 元港币;3)公司在科创板上市提升了股票的流动性溢价,对港股的估值或有促进作用,目前公司估值港股对 A 股的折价率达到60%,是 A/H 两地上市的医药公司中折价率最高的标的。

风险提示:1)特瑞普利单抗在研适应症临床研究失败的风险,TNF-α单抗不能顺利获批的风险,PCSK9 抑制剂研发进度不及预期或研发失败的风险;2)特瑞普利单抗产品降价幅度超预期;3)特瑞普利单抗以及未来上市产品不能进入医保的风险。