下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月10日,协合新能源(0182.HK)发布2020年度中期业绩公告。截至2020年6月30日止的六个月,公司实现收入10.00亿元(人民币,下同),同比增长3.76%;毛利6.42亿元,同比增长2.77%;归母净利润3.79亿元,同比略微下降4.97%;资产负债率68.82%,同比下降1.17个百分点。

协合新能源净利润的减少,主要是因为公司于期内实施了更加稳健的会计政策,导致计提商誉转出和绿电补贴折现较去年同期提高(非现金性影响),以及电厂陆续进入全额或减半缴纳所得税期,所得税开支有所增加。从经营层面看,期内公司虽遭遇了新冠疫情的爆发,但各项业务依然保持了持续发展的态势,且风电及光伏电厂的利用小时数均高于全国平均水平,平价项目储备价值潜力大。

1) 权益发电量二季度大幅回暖,利用小时数高于全国平均水平

2020年上半年,协合新能源共实现发电业务收入9.08亿元,同比增长2.5%,占总收入的份额为90.9%。

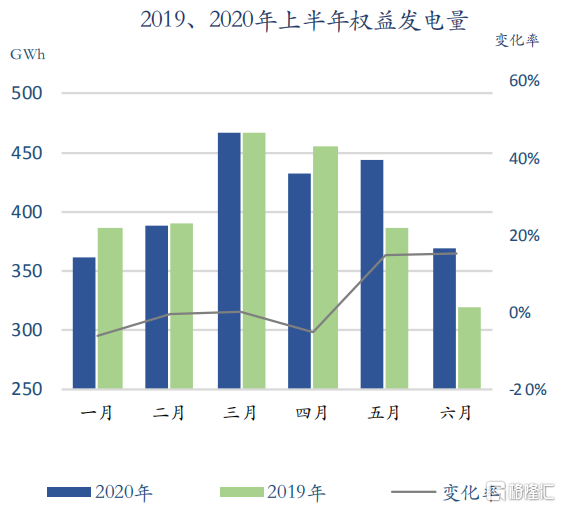

具体而言,期内公司的独资电厂发电量为1,759.2GWh,较上年同期增长6.6%,权益发电量达到2,463GWh,较上年同期增长2.5%,增长幅度略有收窄。其中,风电权益发电量增长3.7%(独资风电厂发电量增长9.2%),主要受益于新增电厂资产质量的提升和电厂装机容量的增加;光伏权益发电量、独资光伏电厂发电量则较去年同期均下降7.4%,主要是因为光伏电站光资源较去年同期下降5.3%,以及西藏等地区弃光率上升。

虽然受疫情以及光资源下降等因素影响,协合新能源发电业务收入增速放缓,电厂权益净利润也因此下滑4.8%,但从下图我们可以明显看出,公司的权益发电量主要是在今年一季度受到疫情影响,导致发电量较2019年同期略有下滑,但随着国内疫情的逐渐好转,公司的权益发电量在二季度已经顺利反转,5、6月份均实现同比大幅增长,6月份同比增幅更是达到15%,今年下半年大概率将继续改善,恢复过往快速增长的态势。根据协合新能源近日公布的业务数据来看,公司于7月份的权益发电量同比增幅已经达到16.7%,其中风电权益发电量的同比增幅达到19.7%。

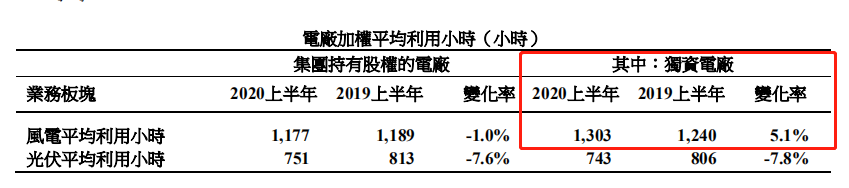

技术指标方面,协合新能源重视技术改造,进而推动其的运行效率依然保持在行业头部水平。2020年上半年,公司投资持有股权的风电厂加权平均利用小时数为1,177小时,高出全国平均水平54小时,主要是得益于公司新增投产项目的质量提升,独资风电厂加权平均利用小时数较去年同期提高63小时,达到了1,303小时,比全国平均水平高出180小时。

在保证核心发电业务稳健发展的同时,协合新能源也在探索业务多元化的发展道路。2020年上半年,协合新能源的其他业务实现收入9,112.0元,同比增长18.3%,主要是以再生资源产业投资为依托,围绕发电业务开展可再生能源产业链的相关业务,包括能源物流网业务、智慧运维、电厂设计服务、融资租赁业务、储能等领域的发展。

2)持续践行“建成-出售”战略优化资产质两,储备中80%均为平价项目

除了权益发电量企稳回暖外,公司的电厂建设也在逐步推进中。

2020年上半年,协合新能源投资电厂的总建设装机容量为946MW(2019年同期为933MW),权益装机容量为810MW。其中,续建项目9个,装机容量646MW,均为独资项目;新开工建设项目2个,装机容量300MW,权益装机容量164MW。

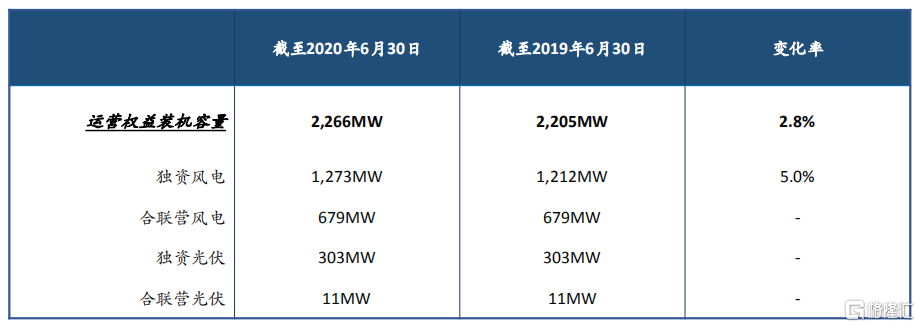

期内,受疫情影响,公司仅新增投产独资风电厂一间,总装机容量为100MW。截至2020年6月30日,公司持有74间并网发电的风电及光伏电厂股权,总装机容量3,251MW(2019年同期为3,189MW),权益装机容量2,266MW。其中,风电厂55间,装机容量2,918MW(2019年同期2,857MW),权益装机容量1,952MW;光伏电厂19间,装机容量332MW(2019年同期332兆瓦),权益装机容量314MW。同时,公司独资持有41间并网发电的风电及光伏电厂,总装机容量1,576MW。其中,风电厂24间,装机容量1,273MW;光伏电厂17间,装机容量303MW。

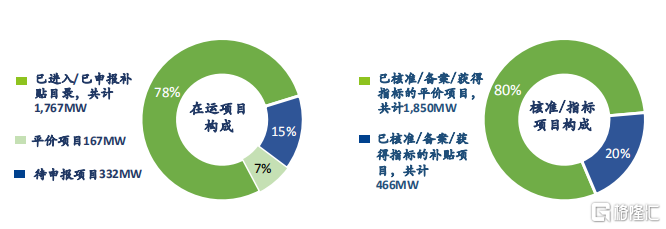

值得注意的是,虽然协合新能源的总权益装机容量同比仅是增长了2.8%,基本保持稳健,但公司通过“建成-出售”的战略,实质上已经显著改善了项目的结构,使得资产的成长空间更具弹性。2020年上半年,公司共出售了绿电补贴项目3个,对应权益装机容量196MW,出表绿电补贴应收款1.3亿元并将每年降低绿电补贴新增超过8,000万元,同时通过出售获得的大额回笼资金将进一步支持平价项目开发。期内,公司共计有858MW的风电和光伏项目被列入国家能源局2020年平价项目建设方案,包括风电项目5个,光伏项目5个,为后续的战略发展提供了充足的项目保证。

在这样的战略下,公司在运项目中有已85%的权益容量都已申报或纳入了申报补贴目录或无需补贴,补贴依赖得到有效改善,而核准/获批指标项目储备中,平价项目占比达到80%,为未来现金健康的流入增加了确定性。

此外,近日有消息称用于解决新能源补贴拖欠的首期1,400多亿元债券的发行工作,有望在今年年底前完成。据参加债券发行推动会议的人士介绍,目前中国人民银行、财政部、国家发展改革委等部门已经同意,将由两大电网企业发行债券解决新能源欠补问题。另据电网企业人士透露,公司方面已基本同意并向主管部门国务院国资委进行了汇报。首期债券预计将覆盖“十三五”规划范围内的可再生能源项目,即前八批目录内的光伏、风电和生物质能项目。如果该政策成功落地,协合新能源的存量资产现金流也有望大幅改善,资产质量将得到进一步提升。

小结

2020年是风电、光伏补贴的最后时限,这意味着2021年属于风电、光伏的平价上网时代也将正式开启。目前,风电、光伏平价项目的度电成本已大幅低于火电项目度电成本,风电及光伏平价项目在电力市场拥有竞争优势。同时,随着1,400亿元专项债券的落地,风电、光伏行业的现金流也有望大幅改善。摆脱疫情的影响后,在双重利好的驱动下,新能源行业有望迎来价值重估。

放眼港股风电企业,虽然协合新能源的发电量规模目前来说相对较小,但发电增速在行业竞争优势明显,属于“小而美”的风力发电企业,且在积极发展光伏项目。同时,公司采取置换资产的战略,平价项目储备充足在平价时代价值凸显。据WIND资讯显示,截至8月11日收盘,公司股价对应的PE(TTM)仅有5倍,大幅低于行业平均水平,具有较大的修复预期。