下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月10日,搜狐(SOHU.US)公布了截至2020年6月30日未经审计的2020年第二季度财务报告,公司业绩迎来触底反弹。

一、Q2经调整净利润为1200万美元,品牌广告收入逆势大增48%

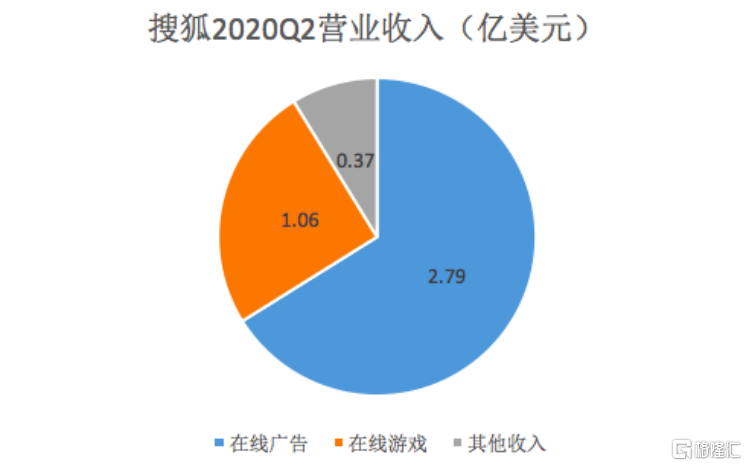

根据财报,搜狐第二季度的总收入为4.21亿美元。从收入结构来看,在线广告总收入为2.79亿美元,在线游戏收入为1.06亿美元,其他收入为0.37亿美元。

搜狐的在线广告总收入包括了品牌广告和搜索及搜索相关业务广告收入。其中,品牌广告收入为3800万美元,环比增长48%,好于预期;搜索及搜索相关广告业务收入为2.41亿美元,环比增长1%。

值得注意的是,搜狐的品牌广告增长不俗,比行业复苏更快更好。据搜狐董事局主席兼首席执行官张朝阳表示,搜狐打通了媒体和视频,使得搜狐的视频分屏直播技术发展,并配合媒体方面的动态,开展创意活动,对品牌广告商来说,起到了打破圈层、实现营销的作用。

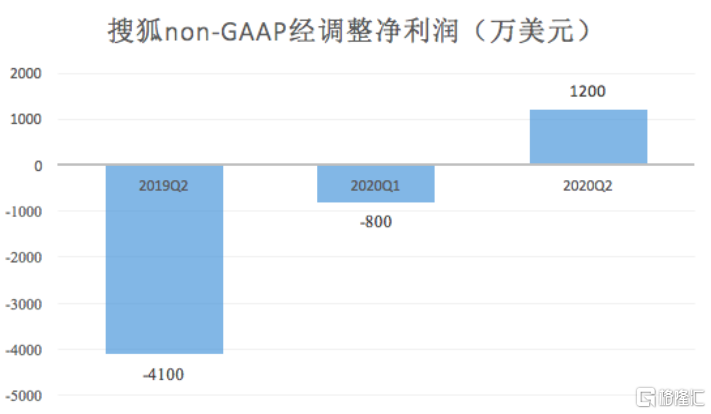

与此同时,搜狐的净利润也好于预期,第二季度经调整净利润为1200万美元,实现扭亏为盈。

财报显示,非美国通用会计准则下,扣除畅游私有化交易所产生的一次性预提所得税的影响后,搜狐的净利润为1100万美元,进一步扣除搜狗公司净亏损后,搜狐的净利润为1200万美元,而去年同期净亏损为4100万美元,上季度净亏损为800万美元。

今年4月17日畅游私有化交易完成,此后畅游的全部利润、亏损将归属于搜狐公司。2020年第二季度,私有化完成后,畅游调整了中国境内子公司的股利分配政策并补提预提所得税约8800万美元。由于此项费用为一次性费用,因而扣除之后的经调整净利润更能反映搜狐当前的盈利水平。

搜狐账面现金充裕。财报显示,截至2020年6月30日,搜狐持有现金及现金等价物和短期投资减去短期银行贷款后合计13.5亿美元。

并且,搜狐未来很可能会有一大笔的一次性收益。近期,搜狐子公司搜狗收到了腾讯初步非约束性收购要约,腾讯有意以9美元每股的价格收购搜狗剩余股份。据摩根士丹利分析,如果交易完成搜狐将获得12亿美元现金,这一可能性为70%到80%。

这意味着搜狐将拥有超过25亿美元去加大现有业务的投资及拓展新的增长点。另外,从收购要约公布之后搜狐及搜狗的股价表现来看,市场看好搜狐出售搜狗获得收益变现,也看好搜狗牵手腾讯。

二、搜狐在进行一场什么样的战略变革?

搜狐是中国领先的互联网媒体、视频、搜索和游戏服务集团。搜狐诞生于1998年2月,是名副其实的中国互联网先驱。彼时,现在的国内互联网巨头甚至都还没出现。

走过风风雨雨二十余载之后,搜狐近期开始动作频频,从私有化畅游,到很大可能会出售搜狗,到公司管理层励精图治,张朝阳亲自到一线去直播带货,为搜狐视频提升影响力,都预示着搜狐正在进行着一场华丽的战略变革。

首先是私有化畅游,将畅游全部利润纳入麾下,有望提升搜狐的利润水平。回顾过去数年里,畅游一直是搜狐的现金奶牛。最新财报显示,2020年第二季度,搜狐的在线游戏业务在美国通用会计准则下的毛利率为77%,显著高于其他业务的毛利率。

其次是搜狗,搜狗是一块颇具价值的资产,Q2搜狗的业务符合预期,搜狗搜索流量份额稳定,手机输入法日活跃用户数进一步增长。但正如前面所述,搜狗目前仍需投入,尚未盈利,出售搜狗对搜狐其实是利好,能够减少搜狐的支出,使得资源更加聚焦,有利于强化公司的整体盈利能力。不过截至发财报前,搜狐董事会尚未有机会详细审议和评估腾讯的收购要约。

最后,从内容方面的业务来看,今年二季度,搜狐的媒体业务和视频业务亏损大幅下降,疫情之下搜狐广告恢复很快。据张朝阳表示,搜狐未来会加强搜狐新闻和短视频的算法,通过产品创新做大平台。据了解,搜狐还在积极进行一系列创新尝试,通过创意活动打破圈层,包括直播带货、直播高端访谈、直播突发事件等等,在直播、短视频和社交业务上的探索有望为公司带来新的增长极。

通过以上大刀阔斧的业务整合,搜狐有望更加聚焦内容和游戏两大业务,进一步发挥搜狐媒体和视频的商业化能力,充分放大游戏业务的赚钱效应。事实上,搜狐并不是第一个意识到应该及时业务重塑的老牌互联网公司。与之相比,网易也曾探索、涉足过各种各样的业务,2018年在面临业绩瓶颈之后网易进行了一系列“断舍离”,舍掉网易漫画、直播、金融等,包括出售已经做到跨境电商市占率第二的网易考拉,“瘦身”不赚钱的电商业务,专心聚焦游戏、教育等业务,此后网易利润改善,股价重回上升通道。

综合观察搜狐的业绩表现、几大业务的整合动作、以及其他互联网公司业务重塑之后的发展势头来看,搜狐都正在向着一个全新的方向迈进,底部信号显露。

三、结语

搜狐系的价值正在被严重低估,未来有望迎来盈利和估值同步提升的“戴维斯双击行情”。即便近期股价有过一段上涨之后,截至8月10日收盘,搜狐的总市值仍然仅为7.9亿美元,这甚至低于搜狐所持有的现金及现金等价物和短期投资减去短期银行贷款后合计的13.5亿美元。

据张朝阳在采访中所提供的信息,畅游在纳斯达克私有化退市之后,未来不排除在亚洲市场上市。对于中美关系紧张问题,搜狐未来也有可能走美股不退、香港也上市的道路。

参照以前中概股私有化回国上市以及中概股赴港二次上市的案例,均获得了不错的市场表现,以及可观的估值水平。未来,如果畅游能够在亚洲市场上市,估值会得到很好的提升,这也会加速搜狐的价值回归。