下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

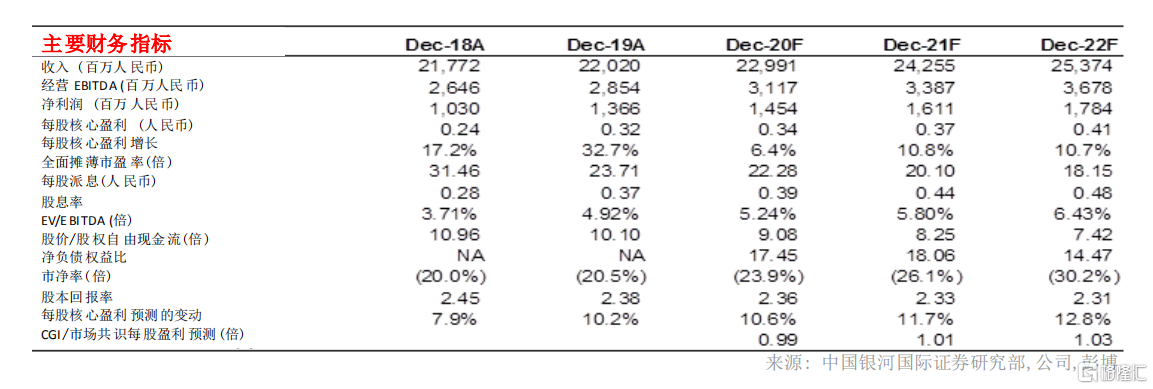

机构:银河证券

评级:增持

目标价:9.7港元

■ 统一企业中国上半年实现收入 118 亿人民币,同比增长 3%;净利润 10.65 亿人民币,同比增长 6.8%,符合我们预期。

■ 新冠肺炎疫情刺激了方便面和其他方便食品的消费;在 20 财年上半年,“开小灶”方便米饭的销量同比增长 15 倍,“汤达人”方便面的销量同比增长 30%。

■ 20 财年上半年的茶、果汁和其他饮料的销量分别下降了 9.0%、13.6%和 3.5%,但销量跌幅在 20 财年二季度有所收窄。管理层表示,7/8 月饮料销售恢复至同比正增长。

■ 我们重申「增持」评级,贴现现金流目标价维持 HK$9.70 港元不变。

20 财年上半年净利润同比增长 6.8% 符合我们预期

统一企业中国在 20 财年上半年的收入为 118 亿人民币,同比增长 3%,主要是由于食品销售同比增长 22%带动,但增长被饮料及其他产品销售同比分别下降 7.4%和 21.4%抵消。期内毛利率同比下降 0.8%至 35.8%,食品、饮料及其他业务的毛利率为 39.8%(19 财年上半年为 40.7%)、32.0%(19 财年上半年为 32.2%)及 17.6%(19 财年上半年为 13.6%)。毛利率下降的主要原因是 1).食品业务收益占比上升,但毛利润较低;2).随着公司的新分销模式开始运作,部分销售和营销费用已转为直接冲抵收入。期内营销费用占总收入的比率同比上升 0.1%,这是由于期内,特别是在 20 财年二季度,加大品牌宣传力度,渠道扩展以及产品下沉增加渠道营运费用。然而,内地政府下调部分员工的社会保险费用,因此行政开支降低,20 财年上半年的营业利润率同比增长 0.4%。净利润为 10.65 亿人民币,同比增长 6.8%,符合我们的预期,部分原因是收回合肥工厂的土地,获得一笔 6,100 万人民币的一次性收益。

新冠肺炎疫情刺激方便面和方便食品的销售

新冠肺炎疫情刺激了方便食品的需求。统一的自热方便盒饭“开小灶”在 20 财年上半年的销售额同比增长 15 倍(占分部销售额 3%),其高端方便面“汤达人”的销售额同比增长30%(占分部销售额的 34%)。其他的食品销售额也实现了双位数的增长。管理层预计,随着新冠肺炎疫情消退,食品业务在三季度的销售增长将会放缓,但预计仍保持稳定。统一将在 20 财年下半年为“开小灶”推出更多口味,以满足强劲的需求。“开小灶”的销量在天猫 618 营销活动中排名第一。我们预计方便面业务在 20 财年下半年的销售将同比增长7.5%。

饮料销售在夏季回升

饮料销售在 20 财年上半年同比下降 7.4%。但由于新冠肺炎疫情已得到基本控制,而且天气变得越来越热,因此销量跌幅在 20 财年二季度有所收窄。统一阿萨姆奶茶和绿茶的销售增长在 20 财年二季度恢复至同比正增长,整体的饮料销售增长在 7/8 月恢复至同比正增长。近期长江流域发生的洪涝对饮料销售影响轻微。管理层表示,饮料和方便食品的渠道库存在 6 月底缩短了 5 天。我们预计饮料销售在 20 财年上半年同比增长 3%。

20 财年下半年更好的支出控制

统一在 20 财年三季度的品牌建设投入将保持谨慎,以推动公司长期健康增长。员工的社会保障金免税额可能会在 20 财年下半年减半。公司预计塑料和糖的价格将保持较低水平,棕榈油价格将较波动。统一重组了分销网络,以鼓励第二和第三层的分销商渗透到低线城市,这包括 4,000-5,000 家分销商(19 财年为 800-1,000 家)。20 财年上半年的在线销售贡献增加至 6%(19 财年为 3%)。

重申「增持」评级,贴现现金流目标价维持 9.7 港元不变

我们维持对统一的预测不变,并重申「增持」评级,因为其方便面和饮料销售将得益于其著名的品牌和持续的产品组合升级。正面的推动因素包括:1).饮料销售恢复快于预期;以及2).更好的费用控制。风险包括:1).市场竞争加剧;以及 2)原材料价格高于预期。