下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | Jason

来源 | 格隆汇新股

数据支持 | 勾股大数据

在车市萎靡,消费不振的经济环境下,特斯拉以46508辆的上险量,成功问鼎今年上半年国内电动汽车上险量的榜首,超过紧随其后的传祺AION.S、宝骏E100、蔚来ES6三大车型的上险量总和。而新进入特斯拉电池供应体系的电池全球龙头宁德时代更受市场期待,股价由年初的100元左右上涨至目前超过200元。

随着特斯拉的逆风而上,宁德时代身后的“小伙伴”也不断谋求上市,长远锂科则是其中之一。

冲关科创板的长远锂科在公布招股书2个月后,近日收到上交所的首轮问询函,不过根据最新回复,今年上半年长远锂科新增订单下滑超六成。

一

深度绑定宁德系,实为代工的“体力活”

长远锂科成立于2002年,成立初期阶段主要从事钴酸锂正极材料生产制备,产品主要应用于3C电池领域,2015年,其三元正极材料产品进入锂离子动力电池领域。

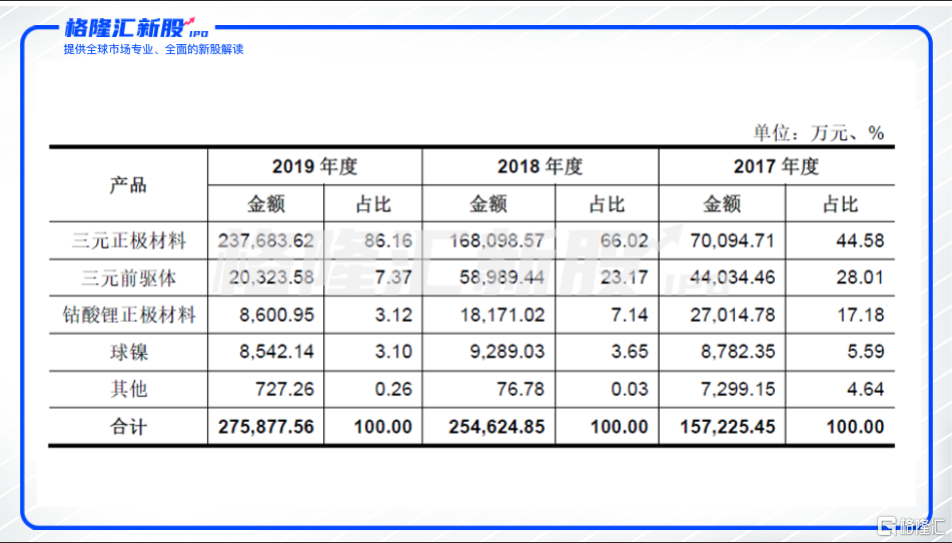

数据来源:招股说明书

长远锂科的钴酸锂正极材料营收规模持续下降,2017年该业务营收2.7亿元,而2019年该业务营收仅为0.86亿元,缩水3倍之多;而三元正极材料在2019年营收占比攀升至86.16%,长远理科正式拉开重注三元的帷幕。

但是长远锂科押注三元正极材料赛道的筹码,是通过深度绑定宁德系来进行下注。

销售端最大客户是宁德时代,在2019年占长远锂科当期三元正极材料销售总额比例的58.42%。而原材料端最大供应商是宁德时代的子公司——湖南邦普循环科技有限公司,在2019年占长远锂科当期原材料采购总额的53.09%。通过对比往年的数据,发现长远锂科在宁德时代的销售占比的提高,随之而来同样也是湖南邦普的供应提高。

数据来源:招股说明书

长远锂科在招股说明书上解释称因为2019 年新能源动力电池行业集中度提升,宁德时代市场占有率近几年进一步提高。通过同行业对比,显然这个解释是站不住脚的。

与同行头部企业对比,仅长远锂科的第一大客户宁德时代占比较高,并且与第一大供应商供应的占比增长趋势步调一致。显然这是长远锂科自身的选择,而不是行业因素。

数据来源:WIND

纵观宁德时代的供应链,其动力电池的原材料供应商100%国产化,并利用“多供应商”模式平衡采购价格,在选择正极材料供应商的时候会优先选择做自己的产品,自身掌握合成工艺与配方,希望供应商大多数做代工。

结合上述分析,显然长远锂科在宁德时代的供应链中主要做三元材料代工产品,其方式通过双经销模式实现。双经销模式就是向同一客户采购原材料同时销售产品,双向买断。

而对于长远锂科来说,这样做的好处便是营运情况的持续好转。

数据来源:招股说明书

但是这样做的代价也同样不少:

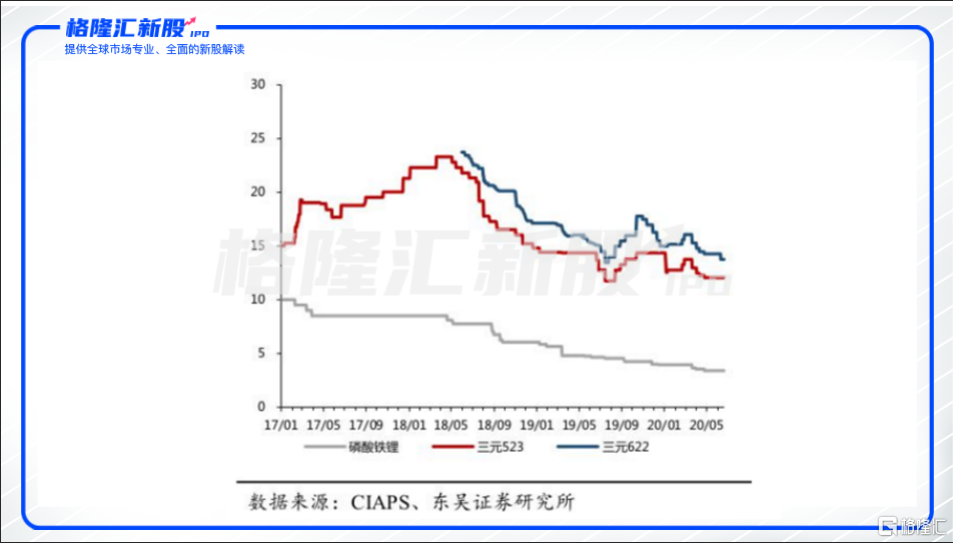

1、 首先是价格大幅低于市场。根据招股说明书,长远锂科在2017-2019年报告期内主要销售三元材料为三元523、三元622,平均单价为15.66万元/吨、16.44万元/吨、12.27万元/吨。从历年价格走势来看,长远锂科的售价均低于市场价格。

2、其次是毛利率低于同行。长远锂科的弊端还体现在毛利率低下,2019年长远锂科销售毛利率为17.14%,在可比同行中位列倒数第二,相较公司大客户宁德时代24.4%的毛利率,低了超过7个百分点,比行业平均毛利率的19.93%低了超过2个百分点。

数据来源:Wind

二

一份难以维持的生意

那么,为宁德时代做三元材料代工的活,是一个值得长期做的生意吗?

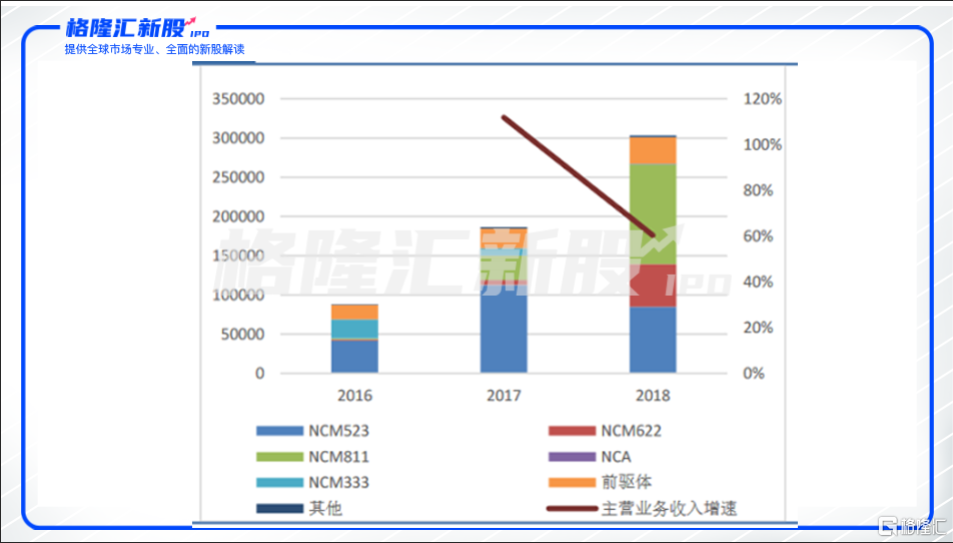

长远锂科2019年营收增速同比增长4.81%,但是容百科技的营收却录得37.76%的增长。容百科技的三元正极材料中的NCM811营收占比最大,由容百2019年年报解读可知,营收的快速增长主要由于NCM811需求增加所致。

数据来源:WIND

而从长远锂科招股说明书可知,公司报告期内量产销售三元正极材料以NCM523和NCM622为主,NCM811、NCA等高镍三元正极材料的仅是在送样阶段,未能实现量产。

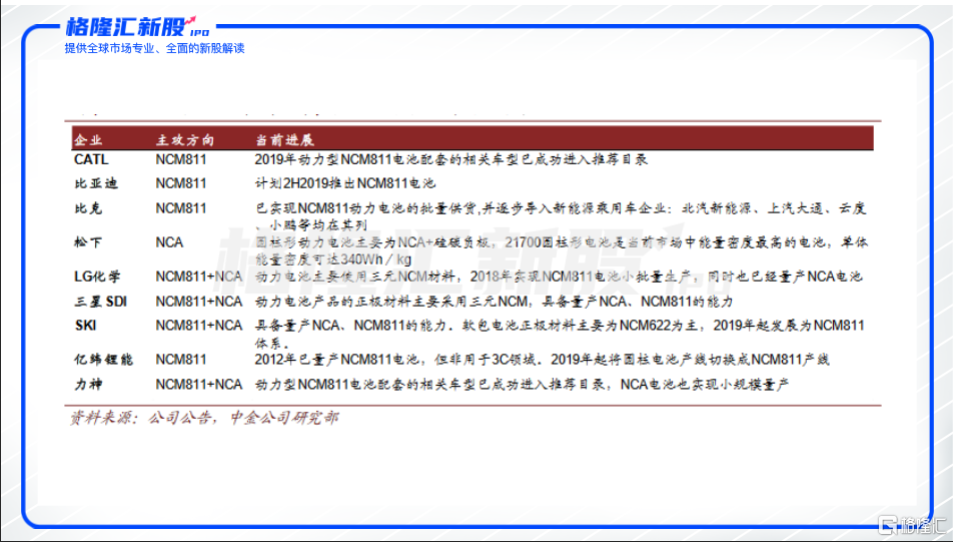

从主流的电池厂的主攻方向来看,NCM811、NCA高镍化大势所趋,尤其是在电池装机量占了半劈江山的宁德时代。2019年,宁德时代的NCM811电池装机量占比由0%迅速提升至23%,其高镍需求有望迎来放量。

根据中金公司预计2020-2021年,宁德时代的NCM811装机量占其总装机量比重(包括磷酸铁锂正极)分别有望达23%、42%,对应占其三元装机量比重分别有望达30%、50%。

数据来源:GGII

综合以上来看,长远锂科的高镍正极材料NCM811及NCA产品未能量产,营收贡献占比最大停留于市场主流三元523、三元622材料之中,并且还是为宁德时代做着辛苦的代工活,其独立发展和产能工艺的更新迭代能力着实令人堪忧。

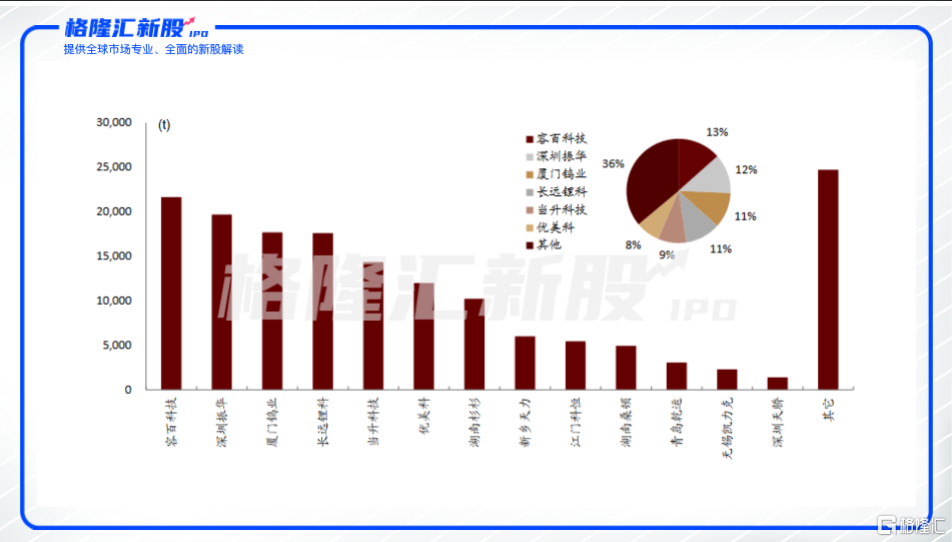

而多客户体系的容百科技实现成功量产三元811后在2019年一跃成为行业出货量第一。曾经2016年、2018年位列国内三元正极材料出货量第一名的长远锂科在2019年下滑至第四名。

数据来源:GGII

市场份额的下滑,电池材料的产能技术迭代慢,显然在宁德供应链中做着代工的“体力活”,也并不是一件值得长期做的生意。

三

生存空间被压缩

不但如此,这样的生意还会面临着生存空间逐渐被压缩的可能。

无论是从行业降本趋势还是从技术发展角度去看,三元523、三元622电池装机量会逐步缩小。因为LFP(磷酸铁锂)电池的性价比在后补贴时代会被市场重新认可,主要运用在中低端电动车上。而高端车型则由能量密度更高的三元811或NCA电池所占据,所以三元523、三元622电池市场份额长期呈现下降趋势。

LEP的性价比体现在两方面:

1、首先是度电成本低。LFP电池成本在2019年实现大规模下降。三元523度电成本极限约0.2元/wh,再下降较难(主要是钴、镍、锂处于低位位置)。LFP正极度电成本,在LFP外采情况下约0.09元/wh,而国轩自供LFP正极前提下披露约0.06元/wh;二者成本差异主要在正极材料。

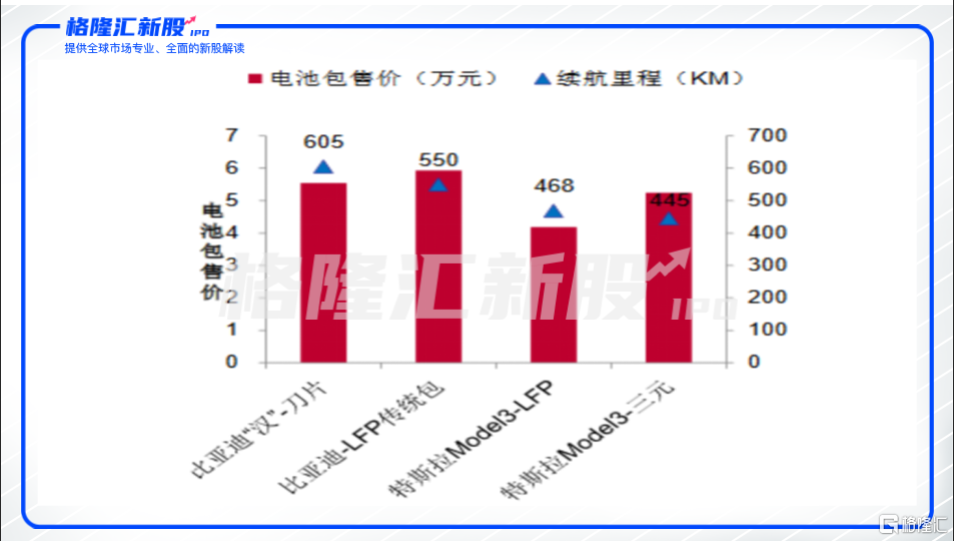

2、其次新技术大幅提高能量密度。宁德时代的无模组CTP电池方案,电池包体积利用率提高了 15%-20%,而系统能量密度提升至160Wh/kg,整体成本下降。而比亚迪的“刀片电池”新技术,尽管正极是磷酸铁锂,但系统能量高。目前应用于比亚迪汉,该车续航里程达605KM,电池包能量密度140wh/kg。

数据来源:公开数据整理

而NCM811及NCA的优势则体现在以下两方面:

1、首先是成本优势。NCM811电池正极材料的镍钴锰比例为8:1:1,其中镍的比例达到了8成,NCM811相比NCM523的钴含量由12.2%降至6.1%,折算到动力电池每kWh用钴量从0.22kg降至0.09kg,降幅达59%。根据目前钴单价27.75万元/吨折算,单位kWh的NCM811所需Co成本为24.98元,NCM622每kWh所需Co成本为58.27元,NCM523每kWh所需Co成本为61.05元,当钴价越高时,NCM811的材料成本优势将越明显。

2、其次是能量密度高。目前市场上主流的三元523 材料电池能量密度可以达到160-200Wh/kg,三元622材料可以达到220-230wh/kg,而NCM811能量密度可达到280wh/kg以上,在高端车型中,高续航里程是标配。

当前,整个动力电池行业正处于剧烈的变革时期。无论是政策导向、市场需求,还是技术演进方向,LFP电池和三元材料高镍化已成为动力锂电池材料发展的必然趋势。在补贴退坡和国际竞争加剧的大背景下,国内外企业正在领域积极布局。例如大众入驻磷酸铁锂龙头国轩高科,特斯拉推出长续航(700km)的Model 3。

显而易见,市场主流的NCM523和NCM623的电池装机量长期呈现下滑趋势。因此主打NCM523和NCM623三元材料的长远锂科生存空间也在不断地被压缩。

四

总结

正极材料行业已经不再是5年之前那个行业野蛮生长的时代,目前行业产能严重过剩,竞争加剧。唯有长期保持公司的持续优势才能夹缝中生存,不在洗牌中崛起,就在竞争中没落。那么对于长远锂科来说深度绑定宁德时代为其做着代工的“体力活”换来一时营运上的好转,却造成产能技术迭代落后局面,同时也失去先发卡位的优势。