下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评价:买入

目标价:15.88港元

投资要点

中国建材拟向天山股份出售其于中联水泥、南方水泥、西南水泥及中材水泥的股权,代价为天山股份定向发行的股份,发行价格为每股13.38元;同时,天山股份拟于建议重组完成后进行新股配售。

我们点评如下:

本次拟注入的标的公司账面净资产约为668亿元,经中国建材权益占比调整后的账面净资产为595亿元,“真实”ROE为33%,其中,南方水泥和中联水泥盈利能力较为突出。我们对标的资产估价从1.2-1.9倍PB进行情景假设分析,结果显示,天山股份定向中国建材增发的股本数量将在53.36-84.49亿股区间内,交易完成后,中国建材在天山股份的持股占比将在85.6%-89.7%区间,“新”天山股份将持有中联水泥100%股权、南方水泥99.93%股权、西南水泥95.72%股权、中材水泥100%股权。

资产整合已经拉开序幕,中国建材的价值正在加速释放。中国建材的矿山、土地已较早年收购价格有明显升值,经过连续2年合计约230亿元的谨慎拨备处理,我们有理由认为中国建材拟出售资产的公允价值较账面值低估,且中国建材在港股市场的PB长期低于1倍,本次资产整合将是中国建材价值释放的催化剂。本次交易完成后,中国建材的大部分水泥资产将在A股单独上市,中国建材估值将锚定A股相关标的,其在港股长期低估值状态有望得到修复。

从更长周期来看,我们认为中国建材的竞争力当刮目相看,公司长期价值仍被低估。中联于鲁豫市场正携手山水和同力,南方水泥牵手海螺,合作遍地开花,泛北方市场,中国建材与金隅冀东共同合作解决西北电石渣乱象,南方&西南水泥又开展了大量产能置换,中国建材的资产质量和盈利能力在大幅提升。我们的DCF模型测算结果显示,中国建材合理估值为1216亿人民币,现值低估了19%。此外,骨料正在开启新的业务增长点,480亿市值可期,这部分我们尚未考虑到估值模型中。

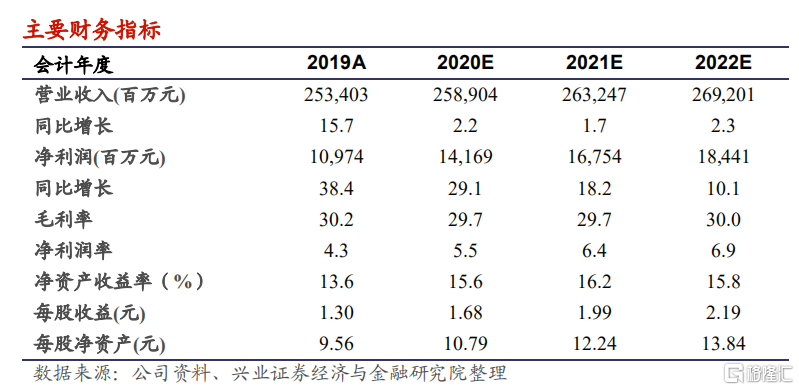

我们的观点:我们暂维持2020-2022年归母净利分别为142亿、168亿和184亿元的盈利预测不变,维持“买入”评级,本次资产整合加速中国建材估值修复,上调目标价至15.88港元。

风险提示:经济恶化;协同破裂;原材料价格大幅波动;海外业务风险。