下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

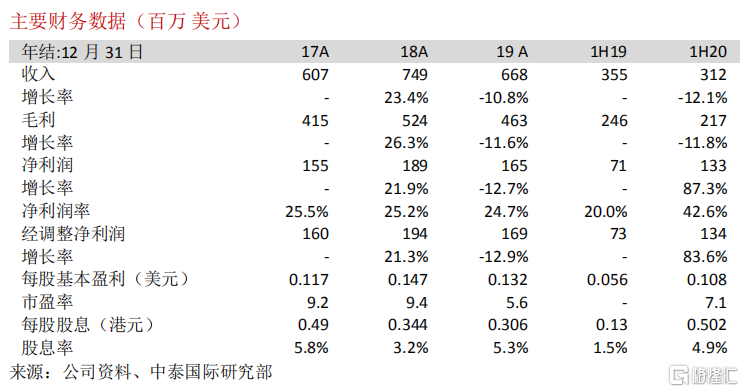

1H20净利润恢复高速增长

1H20收入3.123亿美元,同比减少12%,但环比持平,主要由于主力游戏《王国纪元》流水于今年2月触底回升;毛利率为69%,同比及环比持平;净利润达1.328亿美元,同比大幅增长88%,环比增长41%,主要由于对心动有限公司(2400HK)等的投资收益增加、行政费用管控等原因,扣除投资增值收益后的利润约7,850万美元,同比增长10%,环比增长16%。

《王国纪元》流水回升并创新高,打消市场部分忧虑

《王国纪元》为公司首款汇集跨平台、多语种、全球玩家即时互动等创新玩法的游戏,该游戏于16年3月上线后表现强势,1H20为公司贡献超84%的收入,为公司的核心游戏。该游戏已上线运营超过4年,流水在19年出现自然回落。较为惊喜的是,该游戏流水于今年2月触底反弹,7月突破6,000万美元,创历史新高,月活跃用户数回升至超1,300万,较19年底增加58.5%。我们认为公司主力游戏《王国纪元》流水出现突破的原因包括(1)在新冠疫情刺激下,全球宅经济高速发展,游戏市场快速增长;(2)《王国纪元》为经市场多年考验的精品游戏,在疫情下已上线精品游戏应最先受益;及(3)公司具有较强的游戏运营能力,如《王国纪元》、《城堡争霸》均运营多年,可对市场机遇做出快速反应,通过一系列推广活动、更新游戏内容等方式吸引并维持活跃用户。

两款新游戏有较好开端,研发布局计划加大未来爆款机会

公司于1H20推出10余款跨品类新游戏,其中女性向换装类游戏《奇幻书境物语》于5月上线测试,注册用户达10万人,初期留存付费良好,公司已积极增加包括书本数量在内的游戏内容,有助提升游戏生命周期。该游戏目前已获谷歌平台多国推荐,将于8月下旬正式全球发布。此外公司于7月上线竞技类射击游戏《OmegaLegends》,注册用户已达300万人(核心游戏《王国纪元》上线3个月后的注册用户为1,000万人),已获苹果及谷歌平台多国推荐。上述两款游戏均有较好开端,值得关注。目前公司仍有40余款游戏在开发,预计今年内还将推出6款新游戏。公司1H20研发费用虽有下降,但注重研发,计划在北京、上海、成都组建工作室,有助增加未来爆款机率。

影响估值的因素正在消除,建议关注

公司收入对《王国纪元》依赖度较高,此前该游戏流水下滑,在尚未出现新爆款游戏的情况下,市场对公司可持续增长动力的忧虑导致估值较低。《王国纪元》流水回升及积极布局研发支持新游戏等将逐步打消市场顾虑。当前股价相当于11.8x20EPE,参考历史估值,仍有提升空间,建议关注。