下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:买入

评论:

股东背景雄厚,盈利能力领先

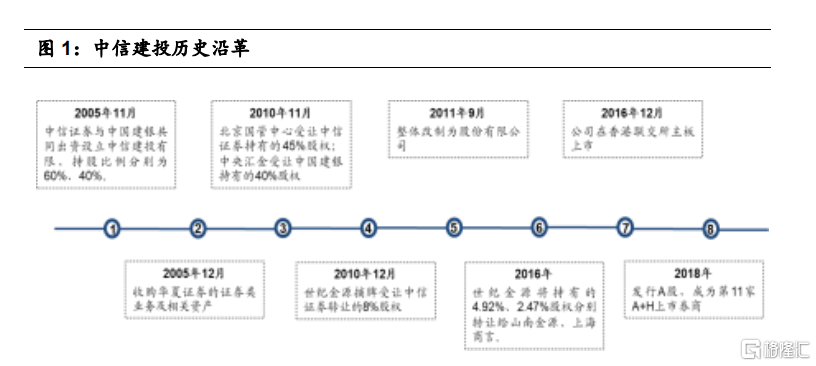

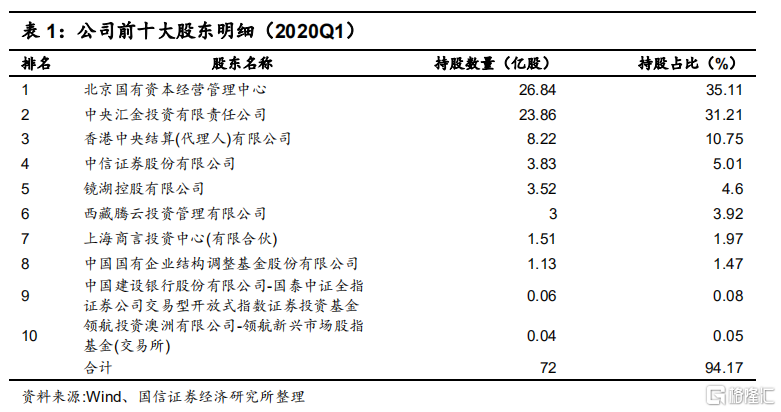

股东背景雄厚,北京国有资本经营管理中心、中央汇金为前两大股东。中信建投证券股份有限公司前身为中信建投证券有限责任公司,2005 年 11 月,中信证券和中国建银共同出资设立中信建投有限;同年 12 月,根据国务院批准,中信建投有限收购华夏证券资产,收购的业务范围包括经纪、投行及基金代销业务。经过历年股权变更,引入北京国管中心、中央汇金、世纪金源三名股东。2011 年整体变更为股份有限公司,并于 2016 年登陆香港联交所主板,共计发行 H 股 12亿股,股本增加至 72.5 亿股。2018 年 6 月公司发行 4 亿股 A 股,占发行后股份总数 5.23%,发行价格 5.42 元,募资21.68 亿元,总股本增加至 76.5 亿股。目前公司前十大股东合计持股 72 亿股,持股占比为 94.17%,北京国有资本经营管理中心为公司第一大股东,持有公司 26.84%股权。

业务结构均衡,投行业务收入贡献较高。从公司目前的收入结构来看,各业务板块占比趋于平衡。2019年,经纪、投行、资管、资本中介、自营业务收入占比分别为21%、27%、6%、11%、32%。公司积极调整业务结构,巩固发展投行业务、强化投资管理、财富管理业务,拓展海外业务与创新业务。投资银行业务为公司的传统优势业务,2019年收入占比达27%。

综合实力位居前列,盈利能力领先。公司营业收入、净利润均位于行业前十。ROE水平行业领先,2016-2019年,公司ROE分别为13%、9%、6%、10%,显著高于行业平均水平(2016-2019年分别为8%、6%、4%、6%)。