下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 小熊猫

来源 | 格隆汇新股

数据支持 | 勾股大数据

一

贝壳找房公开招股,已获8亿美元意向认购

8月8日凌晨,贝壳找房(BEKE)更新了IPO招股书,拟发行1.06亿股美国存托凭证(ADS),每股ADS相当于3股A类普通股,发行价格区间为17-19美元。

贝壳IPO的承销商包括高盛、摩根士丹利、华兴资本、摩根大通、中金公司等等。本次发行有绿鞋机制,承销商拥有1590万股超额配售权,绿鞋后的发行规模为1.219亿ADS。如承销商全额行使“绿鞋机制”,则贝壳IPO公开募集资金将达到20.72亿-23.15亿美元。

目前贝壳找房已经开启认购,并预计于8月中旬上市。贝壳招股书显示,本次发行后的A类股总股数为2,497,136,855,若行使超额配售权,A类股总股数为2,544,836,855。

值得注意的是,贝壳找房已经获得腾讯、高瓴、红杉、富达等至少8亿美元意向认购。

其中,腾讯计划认购2亿美元,高瓴计划认购1亿美元,红杉资本计划认购1亿美元,富达国际计划认购2亿美元,富达的关联实体计划认购2亿美元。

在IPO之前,贝壳创始人兼董事长左晖个人持股比例为28.9%,为第一大股东;机构投资者中,腾讯是最大的外部投资者,持股比例达12.3%;另外,软银持股比例为10.2%,高瓴资本持股比例为5.3%,华兴资本董事长包凡持股比例为3.8%。

招股书显示,IPO之后左晖将拥有885,301,280股B类普通股和547,348,915股A类普通股,假设承销商不行使超额配售权,左晖拥有公司82.8%的投票权。

二

“中国居住服务平台第一股”的基本面如何?

贝壳找房是中国领先的线上线下房产交易和服务平台,此次上市的主体除平台公司贝壳找房外,还包括链家、德佑、金融、装修等业务。

招股书显示,贝壳找房2019年完成220万单交易,平台成交总额(GTV)达2.1万亿人民币。从2019年的GTV来看,贝壳已成为中国最大的房产交易和服务平台,也成为继阿里巴巴之后的中国第二大商业平台。

截至2020年6月30日,贝壳平台进驻了全国103个城市,连接了265个新经纪品牌的超过45.6万经纪人和4.2万家经纪门店,移动端月活达3900万。

贝壳将ACN(经纪人网络)作为平台底层操作系统,构建了“数据与技术驱动的线上运营网络”和“以社区为中心的线下门店网络”两张网,通过对数据、交易流程和服务品质的数字化、标准化改造,搭建行业基础设施,促进交易效率和服务体验的提升。以2019年店均存量房GTV计,贝壳的效率为行业平均水平的1.6倍。

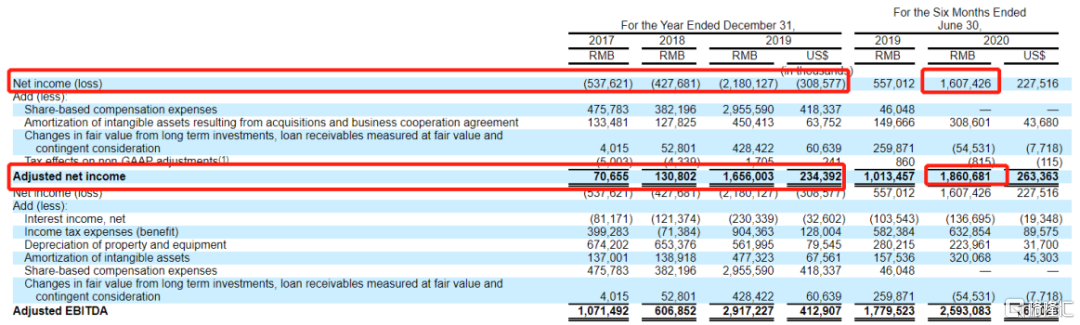

在财务数据方面,招股书显示,2017-2019年,贝壳找房的营业收入分别为255.06亿、286.46亿、460.15亿元;净利润分别为-5.38亿、-4.28亿、-21.8亿元。2019年,由于大幅度股权分配,贝壳找房账面亏损21.8亿元。剔除股权激励、长期投资的公允价值变动等一次性支出,贝壳找房2019年的经调整净利润为16.56亿元。

今年在新冠疫情的影响下,贝壳仍实现不错的增长。招股书显示,2020年上半年,贝壳的GTV为1.33万亿元,同比增长49.4%;营业收入为272.6亿元,同比增长39%;净利润为16.1亿元,同比增长188.6%。

三

在最大最难的市场争夺蛋糕

根据CIC报告,以二手房和新房交易GTV而言,中国拥有全球最大的住房市场。中国住房市场规模在2019年达到了22.3万亿元人民币,预计到2024年将达到30.7万亿元人民币。

与此同时,随着中国住房市场的供求关系变得更加平衡,房地产经纪服务将拥有更大的市场机会。预计到2024年,中国住房市场的经纪服务渗透率将从2019年的47.1%增长到2024年的62.2%。

左晖表示,贝壳将继续做“又脏又累”又正确的事。从贝壳的募资用途来看,贝壳将加大平台功能和基础设施技术方面的投资,扩大新房交易服务业务,丰富服务产品以及将业务拓展至新的地理区域。

四

打新机会如何?

作为“居住”赛道中的龙头,贝壳找房业务数据和财务数据表现较好,市场关注度高。

贝壳赴美上市的发行量较大,但鉴于贝壳已经获得机构8亿美元意向认购,以及近期美股打新赚钱效应很好,其中蓝城兄弟上市首日涨幅46%,理想汽车收入涨幅43%,预计贝壳的申购人数也会较多。

最终贝壳找房首日表现如何,会不会是“肉签”,还要看它的最终定价,让我们拭目以待吧。