下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:12.00港元

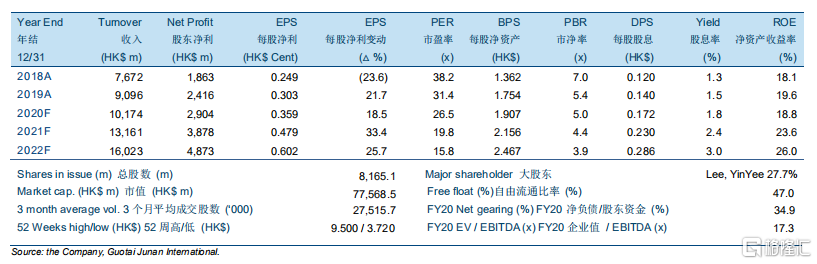

2020上半年的净利润同比大升47.6%至14.06亿港元,符合预期。期内总收入同比升15.7%至46.23亿港元。其中,光伏玻璃收入同比升19.3%至34.88亿港元,而光伏电站收入则同比升7.5%至11.01亿港元。综合毛利率同比上升8个百分点至47.3%,主要因为光伏玻璃板块于期内的毛利率同比大幅攀升11.6个百分点至38.9%。

中国于2020上半年的新增光伏装机达11.52吉瓦,同比上升1.1%。国内市场预计将于2020年新增约30吉瓦的光伏装机容量(我们当前的预测范围为25吉瓦至35吉瓦)。鉴于2020上半年新增光伏装机仅为11.5吉瓦,我们预计2020下半年国内对太阳能的投资将显著加速。

鉴于更为乐观的假设,我们上调了盈利预测。由于较强的光伏玻璃产能扩张,我们预计公司在2020至2022年的太阳能玻璃的出货量(以吨计算)将分别同比上升18.6%/31.5%/24.0%。我们预计2020年至2022年的光伏玻璃毛利率将回升并分别达到36.4%/39.1%/40.7%。2020至2022年的每股盈利预测分别为0.359港元/0.479港元/0.602港元。

我们维持“买入”的评级并进一步上调目标价至12.00港元。我们的新目标价相当于33.4倍/25.0倍/20.0倍2020至2022年市盈率或6.3倍/5.6倍/4.9倍2020至2022年市净率。