下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华西证券

评级:买入

目标价:21.70港元

事件概述:

公司发布2020年7月销量公告:单月汽车批发总销量(含领克)10.5万辆,同比增长15%,环比减少4%;其中,新能源汽车销量6,401辆,占总销量6.1%;出口销量4,523辆,同比增长13%;中国市场销量10.1万辆,同比增长15%。公司2020年1-7月累计批发销量63.6万辆,同比减少14%,完成全年目标141万辆的45%。

分析判断:

7月销量持续增长领克品牌创新高

随着国内疫情得到有效控制后,公司3-6月需求逐步回暖,7月则延续向上趋势,主力车型多面开花,拉动国内市场表现尤为强劲:

1)高端品牌领克增速亮眼,创历史新高。7月领克品牌销量1.5万辆,同比增长77.9%,环比增长16.0%;吉利品牌销量9.0万辆,同比增长8.6%,环比减少7.2%;

2)SUV和轿车环比有所下降,MPV持续增长。7月公司SUV/轿车/MP销量分别为3.6/6.6/0.3万辆,环比减少4.2%/减少5.4%/增长15.7%;

3)经典车型过万辆,新车型上量迅速。7月帝豪轿车1.7万辆,1-7月累计销量达11.8万辆;博越系(博越和博越Pro)1.7万辆;缤越月均破万,累计销量突破22万辆。ICON7月再创新高达3,749辆,豪越6月上市以来的累计销量达5,399辆

4)预计2020H2销量双位数增长。2020H1累计批发销量53万辆,同比减少19.0%,2020Q1同比减少44%,2020Q2同比增长14%。我们认为公司3月以来数据兑现需求回暖的预期,政策刺激及产品周期蓄力双重驱动下,预计2020H2整体销量有望实现双位数增长,全年销量目标完成可期。

展望2020全年:维持战略稳健加速平台布局

1)产品周期保持新车高频投放。继2月成功推出ICON,5月推出领克05,6月推出大型SUV豪越,公司计划在2020年再推出三款全新车型:吉利纯电车型几何C将于8月7日正式上市,领克06已开启预定,预计8月正式上市,CMA平台下首款轿车Preface也计划将于2020H2上市;在产品周期推动下,预计公司2020年销量目标(141万辆,同比增长3.6%)大概率超额完成,我们预测全年销量144万辆(同比增长5.1%);

2)平台化战略逐步兑现效益。2020年为公司模块化平台车型发布大年,平台车型陆续上市(CMA平台下领克05/Preface,BMA平台下缤越/ICON/领克06),平台化车型上量的过程中逐步实现规模化,缩短研发周期提升效率的同时,进一步降低生产成本,驱动盈利向上;未来公司将继续加码平台化布局,2020年资本开支预算68亿元(不包括并购项目),主要针对新汽车平台研发及现有产线扩建升级。

沃尔沃业务进展顺利开启“全球大吉利”时代

公司与沃尔沃汽车拟业务合并重组提高竞争力。我们认为,各业务一体化势不可挡,未来有望开启“全球大吉利”时代:

1)研发一体化。沃尔沃汽车目前在全球范围内拥有三大研发中心(欧洲、美洲、亚太),未来有望与吉利在电动智能化领域开展高效同步研发;模块化平台技术的共享(沃尔沃SPA2、吉利CMA/PMA等)将进一步缩短产品研发周期,提升产品更迭效率;

2)生产一体化。对于吉利汽车而言,沃尔沃汽车的全球供应链体系及欧洲、美洲工厂将助力吉利品牌加速实现出口及国际化;对于沃尔沃汽车而言,吉利在中国市场成熟的供应链体系及成本控制优势将推动沃尔沃汽车在华零部件本土化,进而优化成本结构,国产替代逻辑将利好吉利产业链核心零部件供应商【拓普集团、新泉股份】;3)运营一体化。未来“吉利一体化”概念将涵盖沃尔沃、吉利、领克及极星四大品牌,保留每个品牌的独特性;运营方面,品牌间将形成有效互补,系统性管理催化运营协同效应。

投资建议

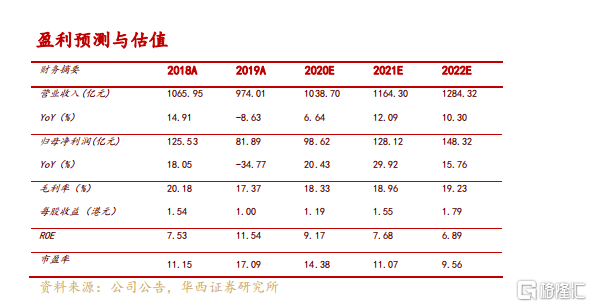

“刺激政策+需求释放”双重逻辑驱动需求持续回暖;公司目前终端库存合理,7月销量延续向上趋势,展望2020全年,产品周期持续发力,业绩修复弹性较高。维持盈利预测:公司2020-2022年归母净利为98.6/128.1/148.3亿元,按照1:0.9的人民币港元汇率换算,EPS为1.19/1.55/1.79港元,对应PE14.38/11.07/9.56倍;给予公司2021年14倍目标PE,目标价由18.36港元上调至21.70港元,维持“买入”评级。

风险提示

乘用车行业销量不及预期;新产品上市节奏及销售不及预期;乘用车行业价格战造成盈利能力波动;沃尔沃汽车合并进展不及预期。