下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

来源:买入

目标价:32.0港元

投资要点

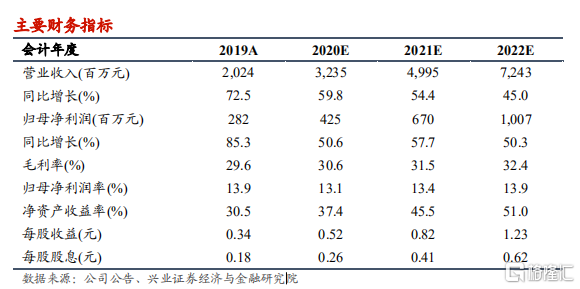

首次评级覆盖给予“买入”评级,目标价32港元:物管行业正处在快速扩张期,持续享受规模红利。当前公司已覆盖全国105个大中城市,逐步向二三线城市发力,关联方新城控股的土储与销售充足,物管品牌实力将为第三方外拓与增值服务持续赋能。基于公司清晰的关联方交付计划、明确的三年规划及高效执行能力,我们预计公司2020-2022年的营业收入分别为32.4、50.0、72.4亿元人民币,分别同比增长59.8%、54.4%及45.0%,净利润分别为4.3、6.7、10.1亿元人民币,分别同比增长50.6%、57.7%和50.3%。首次评级覆盖给予“买入”评级,目标价32港元,对应2020-2022年分别55、35、23倍PE,较2020年8月4日收盘价有29%上升空间。

储备充足,在管规模加速扩张:背靠新城控股,公司拥有充足的储备项目,合约在管比维持在2.54的较高水平,2015-2019年在管面积复合增长率达到33%。通过内生+外延并购,2019年第三方项目占比达到29%,非住宅业态占比也将提升,预计2019-2022年在管面积的复合增速将超过50%。?积极拓展,开发多种增值服务:公司开发了多类型的增值服务,在常规的开发商相关服务和社区相关服务以外,还增加了智慧园区服务,2019年增值服务的营收占比已经达到58%,毛利占比达到60%。

激励丰厚,管理层执行力强大:公司秉承职业经理人制度,主要管理层具有丰富的行业经验,发放高行权条件股权激励彰显管理层决心与执行力。2019年公司加大拓展力度,第三方拓展团队增加1倍,年内新增1010万方第三方面积,其中70%为新项目。同时收并购也积极推进,年内落地的收并购使公司进入商管领域,在管业态进一步丰富。

风险提示:业务扩张和收购不及预期;物业管理费提价受阻;收缴率不及预期;增值业务拓展不及预期。